Την Πρωτοχρονιά του 2010, η εγχώρια αγορά δανείων λιανικής τραπεζικής είχε αναρριχηθεί σε ιστορικά υψηλά, μετά από μια πολυετή περίοδο ισχυρών ρυθμών πιστωτικής επέκτασης. Οι οφειλές των νοικοκυριών για στεγαστικά και καταναλωτικά δάνεια, που δημιουργήθηκαν κατά βάση μετά την είσοδο της χώρας στο ευρώ, κινούνταν στη ζώνη των 110 δισ. ευρώ.

Επρόκειτο για μία ωρολογιακή βόμβα, ικανή να θέσει σε κίνδυνο την κοινωνική συνοχή, σε μια περίοδο κατά την οποία η απειλή της χρεοκοπίας γινόταν ολοένα και πιο ορατή.

Σε εκείνη τη συγκυρία λοιπόν, η κυβέρνηση του Γιώργου Παπανδρέου, διά της τότε υπουργού Οικονομίας Λούκας Κατσέλη, παρουσίασε το σχέδιο εισαγωγής, για πρώτη φορά στην Ελλάδα, πτωχευτικής διαδικασίας για φυσικά πρόσωπα, με προστασία της πρώτης κατοικίας.

Τον Αύγουστο της ίδιας χρονιάς ο νόμος δημοσιεύτηκε στην Εφημερίδα της Κυβερνήσεως και λίγους μήνες αργότερα ξεκίνησε η εφαρμογή του.

Ο Αρειος Πάγος έκρινε ότι οι οφειλέτες θα επιβαρύνονται επιτοκιακά όχι επί του συνόλου του ανεξόφλητου κεφαλαίου, κατά τη συνήθη διεθνή τραπεζική πρακτική, αλλά επί της μηνιαίας δόσης

Οι πρώτες αποφάσεις

Οι πρώτες αποφάσεις των δικαστηρίων ήταν ιδιαίτερα ελκυστικές για τα νοικοκυριά που τον αξιοποίησαν. Και αυτό διότι επιτύγχαναν την απαλλαγή τους από μεγάλο μέρος του χρέους και εξασφάλιζαν πολύ χαμηλές δόσεις για την αποπληρωμή του. Ετσι, προστατεύτηκε ένας εύλογος αριθμός οφειλετών με πραγματική οικονομική αδυναμία, που σε διαφορετική περίπτωση κινδύνευε να βρεθεί ακόμη και στον δρόμο.

Την ίδια στιγμή, όμως, τα χαλαρά, μη ποσοτικοποιημένα κριτήρια ένταξης στις σχετικές προστατευτικές διατάξεις εκμεταλλεύτηκαν και δανειολήπτες που ήταν σε θέση να εξυπηρετήσουν το άνοιγμά τους. Και όλα αυτά σε μια αγορά με εκτεταμένη φοροδιαφυγή, όπου τα δηλωθέντα εισοδήματα συχνά δεν αποτύπωναν την πραγματική οικονομική κατάσταση των πολιτών.

- Γιατί πρέπει να αντικατασταθεί ο Πτωχευτικός Κώδικας – Γράφει η Λούκα Κατσέλη

Οι στρεβλώσεις

Οπως λένε τραπεζικά στελέχη που ασχολήθηκαν τότε με τις συγκεκριμένες υποθέσεις, δεν είναι μικρός ο αριθμός όσων εξασφάλισαν πολύ μεγάλο κούρεμα και έκαναν δικά τους σπίτια που λίγα χρόνια νωρίτερα είχαν χρηματοδοτηθεί ακόμη και εξ ολοκλήρου από τις τράπεζες.

Υπό την πίεση της τρόικας, ο αρχικός νόμος Κατσέλη αναθεωρήθηκε στα χρόνια που ακολούθησαν, ώστε να περιοριστεί η καταχρηστική αξιοποίησή του από στρατηγικούς κακοπληρωτές.

Η πιο σημαντική παρέμβαση προς αυτή την κατεύθυνση έγινε το 2015 από τον υπουργό Οικονομίας της κυβέρνησης ΣΥΡΙΖΑ-ΑΝΕΛ Γιώργο Σταθάκη (Ν. 4336 – 4346), στο πλαίσιο του τρίτου μνημονίου. Τότε καθιερώθηκαν συγκεκριμένοι όροι για τη διάσωση κατοικιών και έγινε ένα πρώτο ξεκαθάρισμα των υποθέσεων.

Ο απολογισμός

Τελικά, μέχρι την πλήρη κατάργηση της νομοθεσίας για τα υπερχρεωμένα νοικοκυριά υπό την εν λόγω μορφή το 2020, καταγράφηκαν συνολικά περί τις 150.000 προσφυγές στη Δικαιοσύνη.

Οπως αποδείχθηκε όμως στην πορεία, ένας μεγάλος αριθμός, γύρω στις 60.000, προερχόταν από οφειλέτες που δεν πληρούσαν τα τυπικά κριτήρια και όταν αυτό διαπιστώθηκε τέθηκαν εκτός προστασίας.

Επιπλέον, τα τελευταία χρόνια η εφαρμογή των διατάξεων του νόμου από τους δικαστές δεν ήταν ενιαία. Υπήρξαν αποφάσεις που προέβλεπαν διαφορετικό τρόπο υπολογισμού των τόκων, πολύ πιο ευνοϊκό για τους δανειολήπτες, που καθιστούσε ουσιαστικά άτοκη την αποπληρωμή.

Ετσι, το ζήτημα εξετάστηκε από τον Αρειο Πάγο, που τάχθηκε υπέρ αυτής της προσέγγισης. Συγκεκριμένα, έκρινε ότι οι οφειλέτες θα επιβαρύνονται επιτοκιακά όχι επί του συνόλου του ανεξόφλητου κεφαλαίου, κατά τη συνήθη διεθνή τραπεζική πρακτική, αλλά επί της μηνιαίας δόσης. Ακόμη όμως και μετά τη δημοσιοποίηση της απόφασης, υπήρξαν εκ νέου αντικρουόμενες απόψεις ως προς την ερμηνεία της.

Η παρέμβαση

Εν τέλει η κυβέρνηση αποφάσισε να παρέμβει και με νομοθετική ρύθμιση του υπουργού Εθνικής Οικονομίας και Οικονομικών Κυριάκου Πιερρακάκη ξεκαθάρισε το τοπίο. Από εδώ και στο εξής θα ισχύουν τα εξής:

1. Ο τόκος υπολογίζεται επί της μηνιαίας δόσης που έχει οριστεί από τη δικαστική απόφαση, μόνο για το χρονικό διάστημα μεταξύ δύο διαδοχικών καταβολών, και όχι επί του συνολικού κεφαλαίου της οφειλής.

2. Ισχύει αναδρομική αναγνώριση για τα υπερβάλλοντα ποσά που έχουν ήδη καταβληθεί από δανειολήπτες με ενεργές ρυθμίσεις. Αυτά θα αφαιρεθούν από το ήδη καταβληθέν κεφάλαιο, μειώνοντας το υπόλοιπο της οφειλής και περιορίζοντας αντίστοιχα τον αριθμό των δόσεων ως την πλήρη αποπληρωμή. Πρόκειται για πρόσθετη παρέμβαση, που δεν προβλεπόταν στην απόφαση του Αρείου Πάγου.

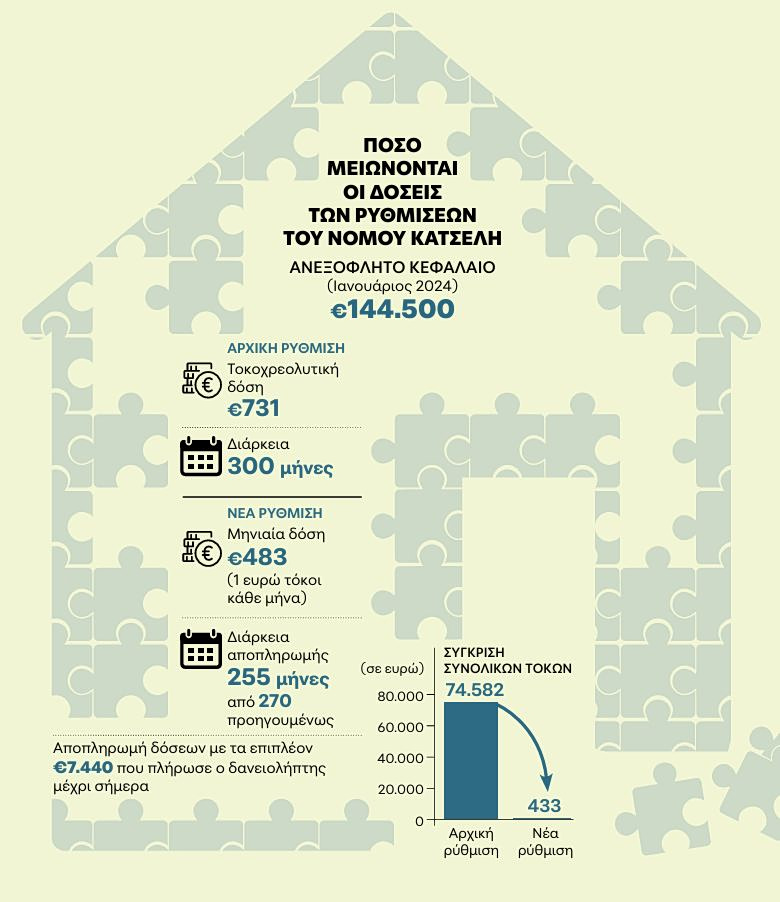

Παράδειγμα

Για παράδειγμα, μία οφειλή ύψους 100.000 ευρώ με επιτόκιο 3%, που αποπληρώνεται σε 240 δόσεις των 555 ευρώ, κανονικά θα πρέπει να επιβαρυνθεί με τόκους ύψους 33.000 ευρώ περίπου.

Με την εφαρμογή όμως της απόφασης του Αρείου Πάγου, η μηνιαία δόση πέφτει στα 418 ευρώ, εκ των οποίων το 1 ευρώ περίπου είναι οι τόκοι.

Ετσι, η συνολική επιβάρυνση των 33.000 ευρώ ουσιαστικά μηδενίζεται, καθώς υποχωρεί σε μόλις 240 ευρώ. Με τον τρόπο αυτόν οι συνεπείς δανειολήπτες με δικαστική ρύθμιση χρέους εξασφαλίζουν την άτοκη ουσιαστικά αποπληρωμή του ήδη κουρεμένου υπολοίπου τους.

700 εκατ. ευρώ

συνεπάγεται συνολικό κόστος η ρύθμιση της κυβέρνησης. Από αυτά, 500 εκατ. ευρώ θα μειώσουν τα έσοδα των τιτλοποιήσεων του «Ηρακλή» σε βάθος 20ετίας και τα υπόλοιπα τις τράπεζες, στο πλαίσιο της αναδρομικότητας του μέτρου, που καλύπτει και την περίοδο κατά την οποία οι χορηγήσεις βρίσκονταν ακόμη στα χαρτοφυλάκιά τους.

Η γκρίζα ζώνη

Μέχρι τώρα εκτιμάται ότι έχουν εκδοθεί αποφάσεις για περίπου 80.000 υποθέσεις. Αυτές αφορούν οφειλές αρχικού ύψους πέριξ των 8 δισ. ευρώ, από τα οποία υπολογίζεται ότι θα πρέπει να αποπληρωθούν με βάση τις ρυθμίσεις που αποφασίστηκαν περίπου τα μισά, ήτοι 4 δισ. ευρώ.

Παρ’ όλα αυτά ένα ποσοστό γύρω στο 40%-45% των χωρίς αμφιβολία ευνοημένων οφειλετών, σύμφωνα με εκτιμήσεις εταιρειών διαχείρισης, εμφανίζει σήμερα καθυστέρηση μεγαλύτερη των 90 ημερών. Από αυτούς μάλιστα, κατά τον κ. Πιερρακάκη, η πλειονότητα, περίπου οι 7 στους 10, δεν έχει καταβάλει ούτε μία δόση από την ημέρα της απόφασης του δικαστηρίου.

Το κρίσιμο στην προκειμένη περίπτωση για να επωφεληθούν από τη νέα νομοθεσία είναι το αν έχουν απενταχθεί από τη ρύθμιση του ν. Κατσέλη, κατόπιν καταγγελίας από την πλευρά του πιστωτή.

Σύμφωνα με πληροφορίες, οι περιπτώσεις απένταξης είναι ελάχιστες. Αρα, σύμφωνα με νομικές πηγές, οι δανειολήπτες με εν ισχύι ρύθμιση, ακόμη και αν δεν είναι συνεπείς, μπορούν να την καταστήσουν εκ νέου ενήμερη, αποπληρώνοτας τα ληξιπρόθεσμα χρέη.

Οπως λένε μιλώντας στο «Βήμα» πηγές από τον κλάδο των servicers, ήδη τις τελευταίες ημέρες ένας αξιοσημείωτος αριθμός κόκκινων οφειλετών επικοινώνησε με τις υπηρεσίες τους, προκειμένου να διερευνήσει τις δυνατότητες που έχει για τη μετάβαση στην άτοκη λύση.

Από την άλλη, μικρός είναι ο αριθμός των δανειοληπτών που έχουν ήδη εξοφλήσει το δάνειό τους. Η νομοθετική πρωτοβουλία της κυβέρνησης δεν προβλέπει την επιστροφή των επιπλέον τόκων που έχουν πληρώσει. Οσοι θέλουν να το κυνηγήσουν θα πρέπει να ασκήσουν αγωγή για τη διεκδίκηση των ποσών που δεν έπρεπε τελικά να είχαν καταβάλει.