Στο 10% του μισθού οριστικοποιήθηκε η παρακράτηση για τους εργαζόμενους συνταξιούχους, ενώ ταυτοχρόνως θα υπάρχει ανώτατο πλαφόν ετήσιας κράτησης κοντά στα 5.000 ευρώ. Το νέο σύστημα τίθεται σε ισχύ από την 1η Ιανουαρίου 2024.

Η διάταξη αυτή μαζί με τη νέα ρύθμιση για συνταξιοδότηση όσων έχουν χρέη προς τον ΕΦΚΑ θα συμπεριληφθούν τον Σεπτέμβριο στο νομοσχέδιο για τις εργασιακές σχέσεις.

Η νέα διάταξη

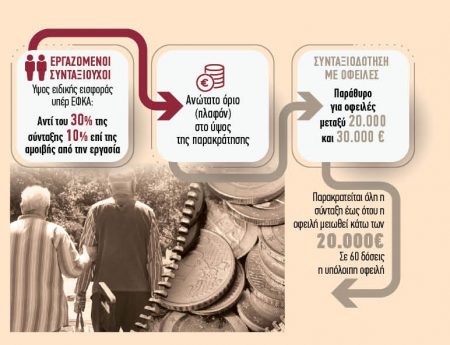

Με τη δεύτερη διάταξη αυξάνεται στις 30.000 ευρώ το όριο των οφειλών προς τον ΕΦΚΑ με τις οποίες μπορεί να συνταξιοδοτηθεί ο ασφαλισμένος.

Επίσης έως το τέλος του έτους θα ανακοινωθεί νέα μείωση των ασφαλιστικών εισφορών κατά 0,6% που αποτελεί «ουρά» του προγράμματος της προηγούμενης τετραετίας (2019-2023). Τη νέα τετραετία (2024-2027) η επιπλέον μείωση στις ασφαλιστικές εισφορές προσδιορίζεται σε μια ποσοστιαία μονάδα.

Η νέα διάταξη για τους εργαζόμενους συνταξιούχους θα μπει σε ισχύ από το νέο έτος, ενώ η ειδική εισφορά που θα αντικαταστήσει τη – σημερινή – μείωση της σύνταξης κατά 30% ορίζεται στο 10% επί των αμοιβών τις οποίες θα λαμβάνει ο συνταξιούχος από την εργασία του.

Οι επαγγελματίες

Η κατάργηση του – σημερινού – πέναλτι της μείωσης κατά 30% στις συντάξεις θα αντικατασταθεί με μια ειδική εισφορά που θα κρατείται από το πρόσθετο εισόδημα που θα έχει ο συνταξιούχος μέσω της απασχόλησής του.

Το ύψος της εισφοράς δεν θα οδηγεί σε παρακράτηση μεγαλύτερη από αυτή που ισχύει σήμερα μέσω της μειωμένης σύνταξης (δηλαδή του 30%). Αυτό θα επιτευχθεί με τη θέσπιση ανώτατου ορίου το οποίο δεν θα ξεπερνά η παρακράτηση της εισφοράς, οποιοδήποτε και αν είναι το εισόδημα του εργαζόμενου συνταξιούχου.

Αντιστοίχως, το επικρατέστερο σενάριο των αλλαγών για τους ελεύθερους επαγγελματίες προβλέπει παρακράτηση ίση με το 50% της ασφαλιστικής κλάσης που έχουν επιλέξει

Συνταξιοδότηση με χρέη

Υπό επεξεργασία είναι και η ρύθμιση για τους ασφαλισμένους με υψηλές οφειλές που – με το σημερινό καθεστώς – δεν μπορούν να λάβουν σύνταξη. Σύμφωνα με τη νέα διάταξη, το όριο των οφειλών με το οποίο ένας ασφαλισμένος θα μπορεί να λάβει τη σύνταξή του εξοφλώντας ταυτόχρονα και την οφειλή του προς τον ΕΦΚΑ έχει οριστικοποιηθεί στις 30.000 ευρώ για τους ελεύθερους επαγγελματίες και στις 8.000 ευρώ για τους αγρότες.

Το όριο των οφειλών

Το «παράθυρο» για τη συνταξιοδότηση οφειλετών προς το Ταμείο αφορά περισσότερους από 150.000 ασφαλισμένους με υψηλά χρέη (άνω των 20.000 ευρώ) και ως 30.000 ευρώ.

Μέχρι σήμερα το όριο των οφειλών με το οποίο μπορούσε κανείς να ρυθμίσει ώστε να βγει στη σύνταξη είναι οι 20.000 ευρώ για ελεύθερους επαγγελματίες και οι 6.000 για αγρότες. Το ποσό αυτό αυξάνεται στις 30.000 ευρώ και στις 8.000 για τους ασφαλισμένους στον ΟΓΑ.

Αρχικώς θα παρακρατείται όλη η σύνταξη έως ότου η οφειλή μειωθεί κάτω των 20.000 ευρώ. Ακολούθως ο συμψηφισμός του τμήματος της οφειλής κάτω των 20.000 ευρώ θα γίνεται σε 60 δόσεις.

Μη μισθολογικό κόστος

Ερχονται νέες μειώσεις στις ασφαλιστικές εισφορές

Προς μείωση κατά 0,6% – έως το τέλος του έτους – οδηγούνται οι ασφαλιστικές εισφορές, ενώ επιπλέον μείωση κατά μία ποσοστιαία μονάδα θα εφαρμοστεί εντός της επόμενης τετραετίας (έως το 2027).

Η μείωση κατά 0,6% αποτελεί «ουρά» του προγράμματος της προηγούμενης τετραετίας (2019-2023), το οποίο προέβλεπε μείωση κατά πέντε ποσοστιαίες μονάδες. Ωστόσο οι ασφαλιστικές εισφορές μειώθηκαν κατά 4,4 μονάδες και εκκρεμεί το υπόλοιπο ποσοστό μείωσης.

Το επόμενο διάστημα θα προσδιοριστεί ο χρόνος έναρξης της νέας μείωσης, όπως και το κατά πόσο θα αφορά μόνο τις εργοδοτικές ή και τις εργατικές εισφορές.

Η κυβέρνηση έχει δεσμευτεί ότι θα συνεχιστεί το πρόγραμμα μείωσης των ασφαλιστικών εισφορών, έστω και με μικρότερους ρυθμούς απ’ ό,τι την προηγούμενη τετραετία.

Η μείωση των εισφορών αποτελεί κεντρικό αίτημα των εργοδοτικών οργανώσεων που συνδέεται με την πρόσφατη αύξηση του κατώτατου μισθού. Οι εκπρόσωποι των εργοδοτικών οργανώσεων έθεσαν το θέμα της περαιτέρω μείωσης των εισφορών κατά τη διάρκεια των διαβουλεύσεων για τον νέο κατώτατο μισθό ως αντιστάθμισμα στο υψηλό κόστος που σημαίνει για τις επιχειρήσεις η αύξηση των αμοιβών. Μετά τις – μέχρι τώρα – μειώσεις κατά 4,4 μονάδες οι εισφορές έχουν διαμορφωθεί ως εξής: εισφορά ασφαλισμένων 13,87%, εργοδοτών 22,29%, σύνολο 36,16%.