Tέλος εποχής για την υπερβάλλουσα ρευστότητα; Η αμερικανική οικονομία –όπως και ο υπόλοιπος κόσμος- γνώρισε μια περίοδο πρωτοφανούς κρίσης λόγω της πανδημίας του κορονοϊού, όμως στάθηκε γρήγορα ξανά στα πόδια της καθώς η κυβέρνηση και η Federal Reserve προώθησαν γενναία μέτρα στήριξης της οικονομίας, με χαρακτηριστικό το φθηνό χρήμα.

Τους τελευταίους μήνες, η συζήτηση για το πότε η κεντρική τράπεζα των ΗΠΑ θα αρχίσει σταδιακά να μαζεύει τα προγράμματα στήριξης κυριαρχεί στους κύκλους των οικονομολόγων, αναλυτών, χρηματιστών και επιχειρηματιών. Όμως ένας δείκτης ρευστότητας του οποίου οι πτώσεις προέβλεψαν δύο από τις χειρότερες χρηματιστηριακές κρίσεις της δεκαετίας χτυπά καμπανάκι συναγερμού για τη ρευστότητα πριν καν η Federal Reserve αρχίσει να μετριάζει τις αγορές ενεργητικού.

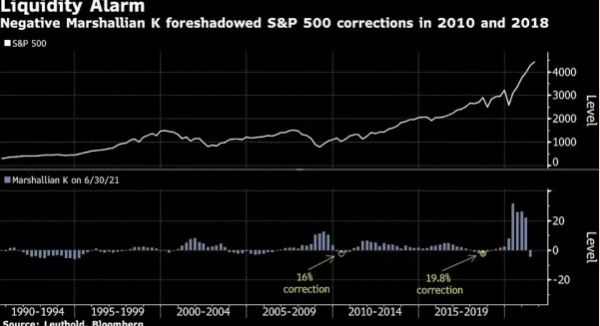

Το σήμα είναι θολό, όμως έχει στείλει ουσιώδη μηνύματα στο παρελθόν. Ο δείκτης μετρά το κενό ανάμεσα στους ρυθμούς ανάπτυξης της κυκλοφορίας χρήματος και του ακαθάριστου εγχώριου προϊόντος και είναι γνωστό ως Marshallian K. Ο δείκτης αυτός βρίσκεται σε αρνητικό έδαφος για πρώτη φορά από το 2018, κάτι που σημαίνει ότι το ΑΕΠ αυξάνεται ταχύτερα από τον δείκτη Μ2 κυκλοφορίας χρήματος.

Η έλλειψη αυτή είναι αποτέλεσμα μιας αναπτυσσόμενης οικονομίας η οποία ταχέως εξαντλεί το διαθέσιμο χρήμα της χώρας. Το έλλειμμα μπορεί να εξελιχθεί σε πρόβλημα για τις αγορές σε μια περίοδο όπου η υπερβάλλουσα ρευστότητα τροφοδοτεί το ράλι σε όλα τα ενεργητικά, από το Bitcoin μέχρι τις meme μετοχές.

«Για να το πούμε αλλιώς, η ανακάμπτουσα οικονομία πίνει από το μπολ το οποίο χρησιμοποιούσε αποκλειστικά για τον εαυτό του το χρηματιστήριο,» ανέφερε ο Νταγκ Ράμσει, της Leuthold Group.

Πόσο μεγάλη απειλή είναι αυτή η εξέλιξη; Ενώ οι μετοχές συνέχισαν να ανεβαίνουν στη διάρκεια περιόδων με αρνητικό δείκτη Marshallian K τη δεκαετία του 1990, το πρότυπο από την κρίση του 2008 –περίοδος στην οποία η κεντρική τράπεζα ήταν σε μια κατάσταση διαρκούς κρίσης όπως λέει ο Ράμσει- απαιτεί επιφυλακή. Ο δείκτης έπεσε κάτω από το μηδέν το 2010, χρονιά κατά την οποία ο χρηματιστηριακός δείκτης S&P 500 έκανε μια διόρθωση της τάξης του 16%. Μια παρόμοια πτώση το 2018 πυροδότησε ένα κύμα πωλήσεων που παραλίγο να καταστρέψει την ανοδική τάση της αγοράς.

Ωστόσο, δεν είναι όλοι ανήσυχοι. Τον Ιούνιο, έρευνα της UBS Group έδειξε ότι αν η Fed έκλεινε την κάνουλα για το ετήσιο πρόγραμμα ποσοτικής χαλάρωσης ύψους 1,4 τρις δολαρίων, το πλήγμα για τον χρηματιστηριακό δείκτη S&P 500 θα ήταν μια πτώση της τάξης του 3%.

Το 2013, όταν η Federal Reserve ανακοίνωσε την μείωση του προγράμματος τόνωσης, η απόδοση του 10ετούς κρατικού ομολόγου εκτινάχθηκε στα ύψη και ο δείκτης S&P 500 υποχώρησε περίπου 6% από τα υψηλά επίπεδα του Μαίου εκείνης της χρονιάς. Όμως, οι μετοχές ανέκαμψαν σε διάστημα ολίγων εβδομάδων και κατέγραψαν εντυπωσιακά κέρδη –της τάξης του 30%- στη διάρκεια του έτους.

Οι σκεπτικιστές, ωστόσο, σπεύδουν να επισημάνουν μια μεγάλη διαφορά: οι αποτιμήσεις των μετοχών. «Τότε, το χρηματιστήριο είχε Ρ/Ε 15, σήμερα έχει 22,» τονίζει ο Ματ Μάλει, της Miller Tabak + Co. «Είναι κάτι δύσκολο για την αγορά να το αγνοήσει αυτή τη φορά,» πρόσθεσε.

Προς το παρόν, η έλλειψη ρευστότητας που υπονοεί ο δείκτης Marshallian K δεν έχει κάνει ζημιά στην αγορά, τουλάχιστον σε επίπεδο δεικτών. Ο δείκτης S&P 500 κινείται ανοδικά για 7ο διαδοχικό μήνα και βρέθηκε σε ιστορικά υψηλά κάθε εβδομάδα που πέρασε.

Όμως, ο Ράμσει προειδοποιεί τους επενδυτές να μην χαλαρώνουν. Ενώ η ευρύτερη αγορά δείχνει ισχυρή, λιγότερες μετοχές συμμετέχουν στο πάρτι. Αυτό μπορεί να είναι μια ένδειξη μείωσης της ρευστότητας, όπως υποστηρίζει, και οι ημέρες της υπερβάλλουσας ρευστότητας που κινούσαν όλες τις μετοχές μάλλον έχουν τελειώσει.

Ο δείκτης Marshallian K υποχώρησε σε αρνητικό έδαφος ταχύτερα από ποτέ. Στη διάρκεια του δεύτερου τριμήνου, ο δείκτης Μ2 κυκλοφορίας χρήματος αναπτύχθηκε με ρυθμό 12,7% σε σύγκριση με την αντίστοιχη περυσινή περίοδο, ενώ το ονομαστικό ΑΕΠ αναπτύχθηκε με ρυθμό 16,7% στο ίδιο διάστημα. Τα προηγούμενα τέσσερα τρίμηνα, η διαφορά απόδοσης ήταν σταθερά πάνω από τις 20 ποσοστιαίες μονάδες.

Πηγή: ΟΤ