Κάντε TO BHMA προτιμώμενη πηγή

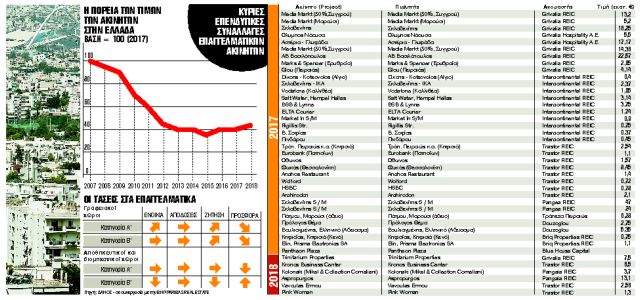

Κάντε TO BHMA προτιμώμενη πηγή Υστερα από μια σωρευτική αύξηση κατά 170% των τιμών τη δεκαετία 1997-2007, η αγορά ακινήτων στην Ελλάδα, η οποία βίωσε στη συνέχεια μία δεκαετία κατάρρευσης με σωρευτικές απώλειες 45% –αν και η πραγματική μείωση σε ορισμένες περιοχές έχει υπερβεί το 60%, ακόμα και το 70% -, εισήλθε το 2018 σε νέα φάση.

Ο αριθμός των συναλλαγών, ύστερα από χρόνια επενδυτικής άπνοιας, αρχίζει να επανακάμπτει, ενώ το επενδυτικό ενδιαφέρον σε ειδικές κατηγορίες ακινήτων τείνει να αποκτήσει μιαν αξιοπρόσεκτη δυναμική. Στελέχη της αγοράς και του χρηματοοικονομικού κλάδου εκτιμούν ότι τα υψηλής ζήτησης στις (πρωτεύουσες) prime αγορές επαγγελματικά και τουριστικά ακίνητα, σε συγκεκριμένες περιοχές και εμπορικούς δρόμους, σημειώνουν άνοδο άνω του 10%, την ώρα όμως που στις δευτερεύουσες αγορές η ζήτηση είναι περιορισμένη, ενώ ένα μεγάλο τμήμα της κτηματαγοράς παραμένει ακόμη στο περιθώριο.

Οι εκτιμήσεις πάντως στελεχών της ΤτΕ κάνουν λόγο για άνοδο συνολικά των τιμών των ακινήτων από 0,5% ως 1,3% το τελευταίο 12μηνο.

Στελέχη της CBRE Atria εκτιμούσαν ότι τα χειρότερα είναι πίσω μας, ενώ οι τιμές θα σημειώσουν άνοδο ενδεχομένως και σύντομα στα τουριστικά ακίνητα και στην εξοχική κατοικία που απευθύνεται σε ξένους αγοραστές μεσαίας, ανώτερης και ανώτατης εισοδηματικής στάθμης, αλλά και στα τα prime εμπορικά ακίνητα, όπου η ζήτηση είναι υψηλή.

Οι αστικές κατοικίες

Από την άλλη πλευρά οι τιμές είναι δύσκολο να ανέβουν, τουλάχιστον στο εγγύς μέλλον, στις αστικές κατοικίες, όπου υπάρχει μεγάλη προσφορά από διαφορετικές πηγές προέλευσης (πλειστηριασμοί, τράπεζες, ελεύθερη αγορά), στα βιομηχανικά ακίνητα, καθώς η προσφορά παραμένει μεγάλη, ενώ και στο retail υπάρχει προβληματισμός, καθώς η οριακή ανθεκτικότητα των νοικοκυριών πιέζει τις καταναλωτικές δαπάνες.

Συνολικά πάντως οι ξένοι επενδυτές, θεσμικοί και ιδιώτες, έχουν βάλει στο κάδρο την Ελλάδα, κυρίως όμως σε distressed ακίνητα, καθώς οι τράπεζες πιέζονται να διαθέσουν χαρτοφυλάκια ακινήτων, την ώρα που οι ηλεκτρονικοί πλειστηριασμοί «ξεπαγώνουν», ενώ το πρόγραμμα «Golden Visa» δείχνει να κινεί ένα τμήμα της αγοράς, φέρνοντας φρέσκο χρήμα. Η ρευστότητα των ιδιωτών, ξένων και ελλήνων, επενδυτών προορίζεται κατά κύριο λόγο σε prime ακίνητα, σε distressed ακίνητα, ενώ κυρίως οι ξένοι επιθυμούν να «ρίξουν» κεφάλαια σε όλες τις κατηγορίες των commercial properties.

Αύξηση συναλλαγών

Σύμφωνα με έρευνα της PwC και του Urban Land Institute (ULI), κεφάλαια από τις ΗΠΑ και εταιρείες private equity, συχνά σε συνεργασία με τοπικούς παίκτες, επικεντρώνονται στα ξενοδοχεία, ενώ κινεζικά κεφάλαια επενδύονται στα logistics, την ώρα που και τα εμπορικά κέντρα προσελκύουν επενδυτές υψηλού ρίσκου και στα ποιοτικά γραφεία (πρώτης κατηγορίας) σημειώνεται άνοδος των τιμών.

Οι συναλλαγές των εμπορικών ακινήτων με καλά επενδυτικά χαρακτηριστικά δείχνουν αυξητική τάση στις τιμές, αλλά το ζητούμενο είναι η συνολική ανάπτυξη του real estate, και αυτό θα φανεί όταν αρχίσει να αυξάνεται η απορρόφηση των κενών χώρων (take ups), κάτι που θα καταστεί δυνατόν μόνο εφόσον η οικονομία επιστρέψει σε διατηρήσιμη ανάκαμψη, παρατηρούσαν κορυφαία στελέχη της Πανγαία ΑΕΕΑΠ.

Σύμφωνα με τη Δανός/BNP Paribas Real Estate, στον τομέα της αγοράς κατοικίας υπάρχουν περίπου 6,4 εκατομμύρια κατοικίες στην Ελλάδα ή 71 κατοικίες ανά 100 άτομα, έναντι 60 κατοικιών για κάθε 100 κατοίκους στην ΕΕ. Τα διαθέσιμα ακίνητα στην ελληνική αγορά σήμερα ξεπερνούν τα 250.000. Σύμφωνα με τα στοιχεία της Τράπεζας της Ελλάδος, οι τιμές των ακινήτων υποχώρησαν στην κρίση 42,1% (στην Αθήνα 44,1% και στη Θεσσαλονίκη 46,4%), αν και η πραγματική μείωση σε ορισμένες περιοχές υπερέβη το 60%, ακόμα και το 70%. Ιδιαίτερα μεγάλη ήταν η πτώση στις τιμές παλαιών κατοικιών, κυρίως σε ορισμένες περιοχές στο κέντρο της Αθήνας, καθώς διαμερίσματα 30 ή 40 χρόνων πωλούνται 10.000-20.000 ευρώ.

Η Airbnb και η ελληνική «Χρυσή Βίζα» έχουν αρχίσει να ωθούν την αγορά. Οι ξένοι επενδυτές αγοράζουν τις διαθέσιμες κατοικίες, κυρίως στην καρδιά της Αθήνας, με στόχο την απόκτηση και στη συνέχεια τη διαχείρισή τους μέσω της Airbnb. Αυτό έχει ως συνέπεια να είναι πολύ δύσκολο να βρεθεί ένα διαμέρισμα προς ενοικίαση στο κέντρο της Αθήνας, ειδικά σε περιοχές του κέντρου, όπως Κουκάκι, Πετράλωνα, Φιλοπάππου, Μακρυγιάννη ή ακόμα και Εξάρχεια, τα σπίτια προς ενοικίαση είναι ελάχιστα, τα ενοίκια υψηλά και η ποιότητα των διαμερισμάτων χαμηλή.

Ευέλικτη διαχείριση

Στελέχη της εταιρείας θεωρούν ότι οι πλειστηριασμοί δεν αναμένεται να πιέσουν σημαντικά τις τιμές, καθώς εκτιμούν πως μόνο το 20% των χαρτοφυλακίων ακινήτων των τραπεζών θα πουληθεί σε funds που ειδικεύονται σε ακίνητα χρεοκοπίας, ενώ το μεγαλύτερο μέρος του αποθέματος θα αγοραστεί τελικά από τις ίδιες τις τράπεζες, οι οποίες θα δώσουν έμφαση σε μια πιο ευέλικτη διαχείριση με γνώμονα την όσο το δυνατόν μεγαλύτερη ανάκτηση των δανείων.

Από την άλλη πλευρά, ο τομέας των γραφείων γενικά έχει σταθεροποιηθεί.

Οι κυριότερες αποδόσεις για γραφειακούς χώρους κατηγορίας Α’ πλησιάζει το 8% και για αυτά της κατηγορίας Β’ και Γ’ το 9%. Στην ευρύτερη περιοχή της Αθήνας τα συνολικά αποθέματα γραφείων Α’ και Β’ κατηγορίας είναι περίπου 1,8 εκατ. τ.μ., κυρίως συγκεντρωμένα στον Βορρά και στην ευρύτερη περιοχή του κέντρου της Αθήνας. Υπάρχει μικρή προσφορά και υψηλή ζήτηση για γραφεία Α’ και Β’ κατηγορίας στο κέντρο της Αθήνας, ειδικά σε προνομιακές τοποθεσίες, ενώ η ζήτηση για γραφειακούς χώρους χαμηλότερης κατηγορίας αυξάνεται λόγω της μεγάλης ζήτησης για μετατροπή σε boutique ξενοδοχεία, διαμερίσματα (Airbnb) κ.λπ.

Στα εμπορικά καταστήματα η ζήτηση των μεγάλων ελληνικών και πολυεθνικών εμπορικών εταιρειών αυξήθηκε κυρίως στις prime αγορές. Το ποσοστό των κενών καταστημάτων στις prime αγορές και στα εμπορικά κέντρα παραμένει χαμηλό. Οι αποδόσεις στην Ερμού κυμαίνονται στο 6%, ενώ στις υπόλοιπες prime αγορές μεταξύ 6,5% και 7%, και για τα εμπορικά κέντρα στο 7,5%. Στους αποθηκευτικούς και βιομηχανικούς χώρους η αγορά χαρακτηρίζεται με καλή δραστηριότητα, με ορισμένες νέες συμφωνίες μίσθωσης που συμβαίνουν. Τα πρωταρχικά ενοίκια είναι 2,50 ευρώ/τ.μ./μήνα για βιομηχανική χρήση στην Αθήνα και 3-4 ευρώ/τ.μ./μήνα για την εφοδιαστική και αναμένεται να παραμείνουν σταθερά.

Στο επίκεντρο των επενδυτών τα ξενοδοχεία

Εντονο είναι το ενδιαφέρον των επενδυτών και των αλυσίδων (εγχώριων και ξένων) για επενδύσεις στον τομέα των ξενοδοχείων, καθώς ο τουρισμός κινείται με διαφορετικούς ρυθμούς σε σχέση με τις υπόλοιπες οικονομικές δραστηριότητες.

Σύμφωνα με κορυφαία στελέχη της αγοράς, ο χώρος των ελληνικών ξενοδοχείων μεταλλάσσεται, τόσο με την πρόσφατη είσοδο ελληνικών θεσμικών επενδυτών όπως η ΠΑΝΓΕΑ ΑΕΕΑΜ και η ΓΡΙΒΑΛΙΑ ΑΕΕΑΜ αλλά και ξένων όπως η OAKTREE Capital, την ώρα που το ενδιαφέρον των ξένων ξενοδοχειακών αλυσίδων για την Ελλάδα και ειδικά προς τα παραθαλάσσια resorts μεγαλώνει συνεχώς.

Παράλληλα, ένας επιλεκτικός αριθμός ελληνικών ξενοδοχειακών οικογενειών, έχοντας συνειδητοποιήσει τις αλλαγές που επιδέχεται η εγχώρια αλλά και η διεθνής ξενοδοχειακή βιομηχανία, έχει αρχίσει να γίνεται πιο δεκτικός στο ενδεχόμενο συνεργασίας με πολυεθνικές ξενοδοχειακές αλυσίδες μέσω είτε hotel management είτε franchise agreements.

Επίσης η διευθέτηση/εξυγίανση των ξενοδοχειακών μη εξυπηρετούμενων δανείων (NPLs), η οποία όπως εκτιμούν θα συμπεριλαμβάνει την ομαδοποίηση και πώληση ενός αριθμού από αυτών σε ελληνικά και ξένα funds, θα δημιουργήσει περισσότερες ευκαιρίες για την είσοδο νέων επενδυτικών σχημάτων, τα οποία με τη σειρά τους θα συνεισφέρουν στη σταδιακή αναδιαμόρφωση του ιδιοκτησιακού και διαχειριστικού περιβάλλοντος στον ελληνικό ξενοδοχειακό τομέα

Εν τω μεταξύ οι ξενοδόχοι ξενοδοχείων πόλεων, σύμφωνα με το «βαρόμετρο» της GBR Consulting, που καταγράφει τις απόψεις του κλάδου για τρέχοντα θέματα, καθώς και τις προσδοκίες του σχετικά με τις αναμενόμενες Πληρότητες (Occ) και Μέση Τιμή Δωματίου ή Πακέτου (ARR), εμφανίζονται πολύ αισιόδοξοι για το 2018. Το ένα τρίτο των ξενοδόχων εκτιμά ότι γενικά για την αγορά θα υπάρξει σταθερότητα από πλευράς πληρότητας, 30% εκτιμά ότι θα υπάρξει αύξηση μεταξύ 2% – 5%, ενώ 2 στους 10 ξενοδόχους εκτιμά αύξηση άνω του 5%. Η πλειοψηφία αναμένει αύξηση των τιμών άνω του 5%, ενώ για τα παραθεριστικά ξενοδοχεία οι ξενοδόχοι είναι ακόμη πιο αισιόδοξοι, με το 50% να αναμένει αύξηση μεταξύ 2%-5% τόσο από πλευράς πληρότητας όσο και τιμών.

ΕΝΤΥΠΗ ΕΚΔΟΣΗ