Κάντε TO BHMA προτιμώμενη πηγή

Κάντε TO BHMA προτιμώμενη πηγή Μείωση εισοδημάτων μέσω της κατάργησης της έκπτωσης 1,5% στη μηνιαία παρακράτηση φόρου θα διαπιστώσουν από τον πρώτο κιόλας μήνα του 2018 μισθωτοί και συνταξιούχοι, ενώ με την υποβολή της φορολογικής δήλωσης στα μέσα του επόμενου έτους θα προκύψουν φορολογικές επιβαρύνσεις για όσους μέσα στο 2017 είχαν πάρει αποδείξεις για ιατροφαρμακευτικές δαπάνες αφού πλέον καταργήθηκε η έκπτωση φόρου που ίσχυε τα προηγούμενα χρόνια.

Οπως αναφέρει στο «Βήμα της Κυριακής» αρμόδιος παράγοντας του υπουργείου Οικονομικών, με τα δύο αυτά μέτρα στόχο έχει το κράτος να εισπράξει ή να εξοικονομήσει «λίγα από πολλούς». Ωστόσο αν λάβει κανείς υπόψη ότι αυτές οι επιβαρύνσεις έρχονται να προστεθούν στα νέα μέτρα που εφαρμόστηκαν μέσα στο 2017, τότε αντιλαμβάνεται ότι για σημαντικό αριθμό φορολογουμένων θα είναι η σταγόνα που θα ξεχειλίσει το ποτήρι της υπερφορολόγησης.

Επιβαρύνσεις

Ηδη, μέσα στο 2017 είχαμε αύξηση φόρων στα καύσιμα κατά 4 λεπτά στην αμόλυβδη βενζίνη, κατά 10 λεπτά ανά λίτρο στο πετρέλαιο κίνησης και κατά 12,5 λεπτά ανά λίτρο στο υγραέριο κίνησης. Παράλληλα επιβλήθηκε φόρος στον καφέ που οδήγησε τη λιανική τιμή του να αυξηθεί 10%-20%, αυξήθηκε ο φόρος στα τσιγάρα με τις τιμές στο πακέτο να αυξάνονται συνολικά κατά 50 λεπτά, αυξήθηκε ο φόρος στη σταθερή τηλεφωνία κατά 5% συν ΦΠΑ 24%, καταργήθηκαν οι μειωμένοι συντελεστές ΦΠΑ στα νησιά του Αιγαίου κ.τ.λ.

Το σχέδιο του κρατικού προϋπολογισμού που συζητείται στη Βουλή και πρόκειται να ψηφιστεί τα μεσάνυχτα της Τρίτης 19 Δεκεμβρίου έχει σαφείς προβλέψεις εσόδων από την κατάργηση της έκπτωσης φόρου 10% για τις ιατρικές δαπάνες καθώς και για την κατάργηση της έκπτωσης φόρου 1,5% στην παρακράτηση μισθών – συντάξεων.

121 εκατ. ευρώ

Από την κατάργηση της έκπτωσης των ιατρικών δαπανών ο κρατικός προϋπολογισμός θα εξοικονομήσει περίπου 121 εκατ. ευρώ και από την κατάργηση της έκπτωση του 1,5% 68 εκατ. ευρώ. Σύνολο 189 εκατ. ευρώ. Τα ποσά αυτά ουσιαστικά αποτελούν πρόσθετη φορολογία για τους πολίτες καθώς θα φανούν στην εκκαθάριση της φορολογικής τους δήλωσης το 2018 και τα επόμενα χρόνια.

Σε αυτά τα δύο φορολογικές μέτρα θα πρέπει κάποιος να προσθέσει και τη μεγάλη μείωση του κονδυλίου που αφορά το επίδομα πετρελαίου θέρμανσης. Σύμφωνα με τον προϋπολογισμό, το ποσό που θα εξοικονομήσει το κράτος και άρα θα επιβαρύνει τους πολίτες που θα προχωρήσουν σε αγορά πετρελαίου θέρμανσης είναι 47 εκατ. ευρώ. Μάλιστα, το υπ. Οικονομικών την πρώτη δόση του πετρελαίου θέρμανσης θα την πληρώσει στα τέλη Ιανουαρίου ενώ κάποιος έχει αγοράσει το συγκεκριμένο καύσιμο τον Νοέμβριο ή τον Δεκέμβριο του 2017.

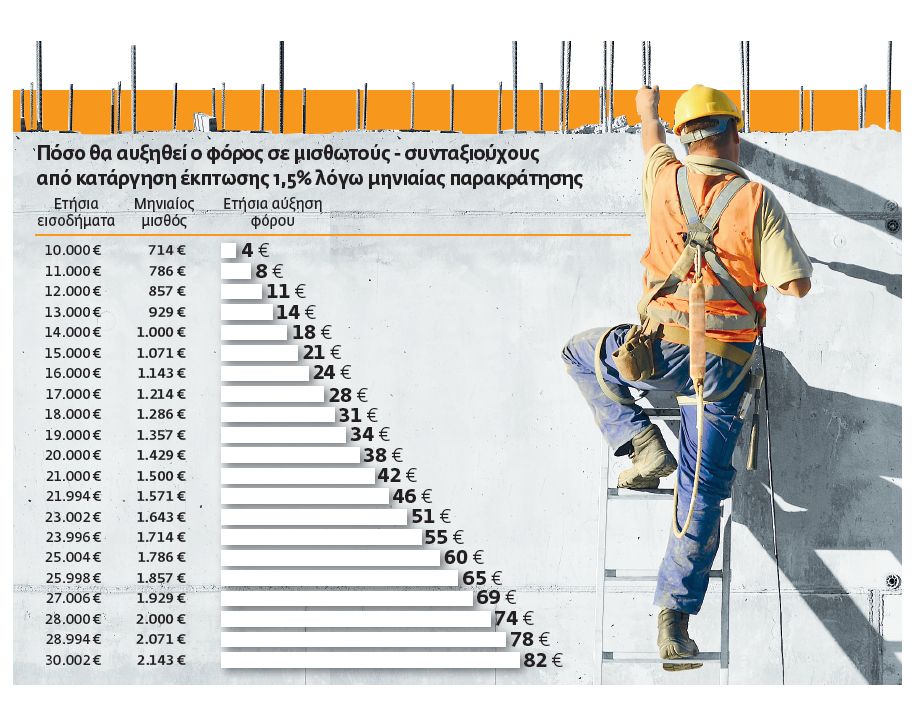

Ας δούμε όμως τι θα συμβεί στην τσέπη μισθωτών και συνταξιούχων με το νέο έτος από την κατάργηση της έκπτωση φόρου 1,5% που απολαμβάνουν σήμερα οι συγκεκριμένες κατηγορίες φορολογουμένων λόγω του ότι το κράτος προεισπράττει ακόμη και 16 μήνες νωρίτερα τους φόρους που αναλογούν στα εισοδήματά τους.

Στα χαμηλά εισοδήματα, δηλαδή σε όσους βρίσκονται στο ύψος του σημερινού αφορολογήτου (8.636 ευρώ για άγαμο χωρίς παιδιά, 8.863 για έγγαμους με 1 παιδί και στα 9.090 ευρώ για έγγαμους με 2 παιδιά), η επιβάρυνση θα είναι ελάχιστη καθώς δεν προκύπτει σημαντικός φόρος για να υπολογιστεί και έκπτωση 1,5%. Οσο ανεβαίνουν όμως τα εισοδήματα τότε οι επιβαρύνσεις γίνονται όλο και πιο αισθητές.

Κλιμακωτά

Για παράδειγμα, μισθωτός στον ιδιωτικό με μηνιαίο μισθό 643 ευρώ (ετήσιο 9.000 ευρώ) θα διαπιστώσει ετήσια αύξηση φόρου από την κατάργηση της έκπτωσης στη μηνιαία παρακράτηση φόρου μόλις 1 ευρώ. Μικρή θα είναι η επιβάρυνση και για εκείνους που έχουν μηνιαίο μισθό έως 1.000 ευρώ καθώς σε αυτή την περίπτωση ο συνολικός πρόσθετος φόρος δεν ξεπερνά τα 18 ευρώ.

Οσο όμως ανεβαίνουν τα εισοδήματα και πλησιάζουμε σε μισθούς των 1.500 ευρώ, η ετήσια επιβάρυνση ανεβαίνει σημαντικά προσεγγίζοντας τα 50 ευρώ.

Για παράδειγμα, έστω μισθωτός έχει τον μήνα εισόδημα 1.643 ευρώ, δηλαδή σε ετήσια βάση το ποσό που λαμβάνει είναι 23.000 ευρώ. Ο συγκεκριμένος μισθωτός θα διαπιστώσει σε μηνιαία βάση αύξηση της φορολογίας του κατά 3,6 ευρώ ή ετησίως κατά 51 ευρώ. Αν ο ίδιος φορολογούμενος είχε μισθό της τάξεως των 2.000 ευρώ, τότε η ετήσια πρόσθετη επιβάρυνση θα ανέλθει στα 74 ευρώ (5 ευρώ μηνιαίως). Αισθητές διαφορές και μεγαλύτερες επιβαρύνσεις προκύπτουν για μηνιαίους μισθούς άνω των 2.500-3.000 ευρώ λόγω του ότι σε αυτές τις περιπτώσεις αυξάνονται σημαντικά και οι φορολογικοί συντελεστές.

Θα υπάρχουν διαφορές

Ουσιαστικά, όταν ο μισθωτός και ο συνταξιούχος υποβάλει τη φορολογική του δήλωση δεν θα υπάρχουν στη βεβαίωση αποδοχών οι δύο ξεχωριστές ενδείξεις «φόρος που παρακρατήθηκε» και «φόρος που αναλογεί» καθώς πλέον αυτά τα δύο θα ταυτίζονται. Μέχρι σήμερα υπάρχουν διαφορές λόγω του ότι ισχύει η έκπτωση φόρου.

Σημειώνεται ότι στη φορολογική δήλωση που θα υποβληθεί το 2018, στο εκκαθαριστικό σημείωμα θα εξακολουθήσουν να υπάρχουν διαφορές μεταξύ του φόρου που παρακρατήθηκε και του φόρου που αναλογεί, γιατί τα εισοδήματα που θα δηλωθούν είναι αυτά του 2017 που εξακολουθεί να ισχύει η έκπτωση φόρου. Από 1ης Ιανουαρίου 2018 καταργείται και θα φανεί στις μηνιαίες αμοιβές και στη φορολογική δήλωση που θα συμπληρωθεί το 2019 (εισοδήματα 2018).

Αποδείξεις μόνο για το χτίσιμο του αφορολογήτου

Εκατοντάδες χιλιάδες φορολογούμενοι κάθε χρόνο είχαν τη δυνατότητα να αναγράφουν στη φορολογική δήλωσή τους ποσά που αφορούσαν ιατρικές και φαρμακευτικές δαπάνες. Εφόσον τα ποσά αυτά ξεπερνούσαν το 5% του δηλωθέντος εισοδήματος, τότε το υπουργείο Οικονομικών τους μείωνε τον φόρο σε ποσοστό 10% επί του ποσού των συγκεκριμένων δαπανών. Πλέον, οι αποδείξεις αυτές μετρούν μόνο για το χτίσιμο του αφορολογήτου, εφόσον φυσικά οι πληρωμές γίνονται με ηλεκτρονικό τρόπο.

Η έκπτωση αυτή λειτουργούσε και ως ένα αξιόλογο κίνητρο προκειμένου κάποιος να ζητήσει από τον γιατρό του να του κόψει απόδειξη. Τώρα είναι σχεδόν βέβαιο ότι το κράτος αντί να εισπράξει 121 εκατ. ευρώ θα χάσει μέρος ή ακόμη και το σύνολο αυτού του ποσού από τη φοροδιαφυγή. Σημειώνεται ότι αυτό θα φανεί με την υποβολή των φορολογικών δηλώσεων του 2018 (εισοδήματα 2017).

Παράδειγμα: Οικογενειάρχης με ετήσιο εισόδημα 15.000 ευρώ πρέπει να μαζέψει αποδείξεις (χτίσιμο αφορολογήτου) 1.750 ευρώ. Για τα εισοδήματα του 2017 έχει ιατρικές δαπάνες 3.000 ευρώ. Του περισσεύουν τουλάχιστον 1.250 ευρώ από χτίσιμο αφορολογήτου. Για τα 1.250 ευρώ δεν έχει κανένα κίνητρο για να πάρει απόδειξη. Για τα εισοδήματα του 2016 με ιατρικές δαπάνες 3.000 είχε έκπτωση φόρου 300 ευρώ. Για τα εισοδήματα του 2017 με ιατρικές δαπάνες 3.000 ευρώ δεν θα έχει ούτε 1 ευρώ έκπτωση. Κατά συνέπεια ο συγκεκριμένος φορολογούμενος θα επιβαρυνθεί με πρόσθετο φόρο 300 ευρώ.

ΕΝΤΥΠΗ ΕΚΔΟΣΗ