Μπαράζ νέων προσφορών στις προθεσμιακές καταθέσεις αναμένεται το επόμενο διάστημα από τις τράπεζες, οι οποίες ετοιμάζονται για μια μεγάλη μάχη με στόχο να προσελκύσουν τις αποταμιεύσεις που θα επιστρέψουν σταδιακά στο χρηματοπιστωτικό σύστημα. Τις τελευταίες ημέρες, μετά την οριστικοποίηση του PSI, που αποτελούσε βασική προϋπόθεση για την εμπέδωση κλίματος εμπιστοσύνης του αποταμιευτικού κοινού απέναντι στις τράπεζες, δεν ήταν λίγα τα πιστωτικά ιδρύματα που λάνσαραν νέα καταθετικά προϊόντα με ελκυστικές αποδόσεις. Οι τραπεζίτες εκτιμούν ότι σημαντικό κομμάτι των εκροών των τελευταίων δύο ετών, που έφθασαν τα 70 δισ. ευρώ, βρίσκεται στα «σεντούκια», ενώ περί τα 16 δισ. ευρώ έχουν διαφύγει στο εξωτερικό.

Οι ίδιοι κύκλοι σημειώνουν ότι όσο απομακρύνεται το ενδεχόμενο μιας νέας ανεξέλεγκτης κρίσης στη χώρα μας, όπως συνέβη αρκετές φορές τους προηγούμενες μήνες, καθώς βρισκόταν στον «αέρα» η χρηματοδότηση των αναγκών του Δημοσίου, τόσο περισσότερο θα αυξάνονται οι ρυθμοί επιστροφής των καταθετών στα γκισέ. Μάλιστα, αναμένεται ότι οι πρώτοι που θα επαναφέρουν τις καταθέσεις τους είναι όσοι τις διατηρούν σε θυρίδες ή σε προσωπικές κρυψώνες. Πρόκειται κυρίως για μικροαποταμιευτές, που έσπευσαν το προηγούμενο διάστημα να «σώσουν» τα χρήματά τους από τον κίνδυνο κατάρρευσης του τραπεζικού συστήματος. Ηδη την περασμένη εβδομάδα παρατηρήθηκε δειλή επιστροφή κεφαλαίων από καταθέτες με οικονομίες της τάξεως των 10.000-20.000 ευρώ.

Στο πλαίσιο αυτής της αναμενόμενης επανεισροής ρευστότητας στο σύστημα, οι τράπεζες αναμένεται να χρησιμοποιήσουν ως δέλεαρ τα υψηλά επιτόκια στις προθεσμιακές καταθέσεις, τα οποία εκτιμάται ότι θα αναπροσαρμοστούν σε υψηλότερα επίπεδα. Μόνο τυχαίο δεν είναι το γεγονός ότι το τελευταίο 15νθήμερο καταγράφηκε άνοδος στις αποδόσεις, ακόμη και για ποσά της τάξεως των 20.000-100.000 ευρώ, οι οποίες ανάλογα με την τράπεζα και το προϊόν μπορεί να ξεπέρασαν ακόμη και το φράγμα του 5%. Παράλληλα, έχουν λανσαριστεί προϊόντα που προσφέρουν τη δυνατότητα πρόωρης ανάληψης μερικής ή ολικής, χωρίς κανένα κόστος. Ενδεικτικό των τάσεων που υπάρχουν αυτή τη στιγμή στην αγορά προς όφελος των καταθετών είναι το γεγονός ότι τράπεζα προσφέρει προθεσμιακή κατάθεση που μπορεί να «σπάσει» οποτεδήποτε χωρίς καμία ποινή.

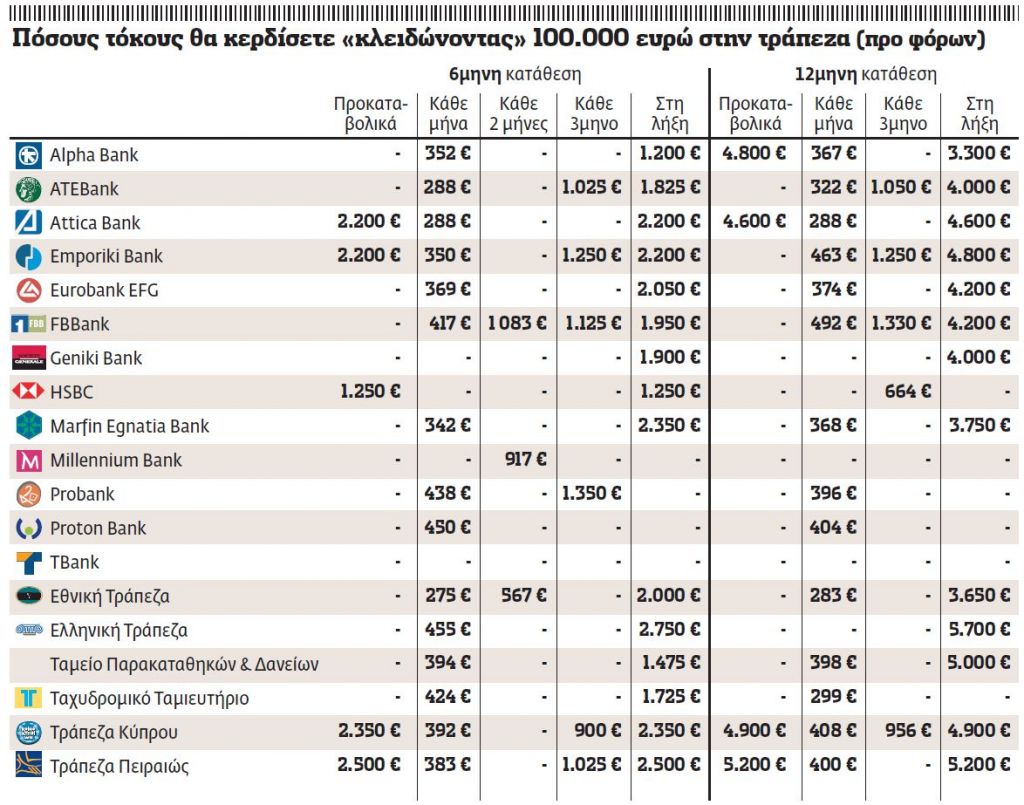

Ανταγωνισμός υπάρχει και ως προς τον χρόνο καταβολής των τόκων στον καταθέτη. Ετσι από ορισμένες τράπεζες προωθούνται προϊόντα που προσφέρουν το σύνολο των τόκων προκαταβολικά, ενώ άλλες τούς καταβάλλουν ανά τακτά χρονικά διαστήματα, π.χ. ανά μήνα, εξασφαλίζοντας ένα τακτικό και σίγουρο εισόδημα για τους καταθέτες. «Κάποιος που διαθέτει 100.000 ευρώ και είναι διατεθειμένος να τα κλείσει για ένα συγκεκριμένο χρονικό διάστημα είναι σαν να νοικιάζει μια γκαρσονιέρα, χωρίς να έχει τον κίνδυνο της επισφάλειας από τον ενοικιαστή» αναφέρει χαρακτηριστικά τραπεζικό στέλεχος. Πράγματι, με αυτά τα χρήματα αν κάποιος εξασφαλίσει επιτόκιο της τάξεως του 5%, μπορεί να λαμβάνει κάθε μήνα το ποσό των 375 ευρώ με όλους τους φόρους πληρωμένους! Δεν χρειάζεται να αναφερθεί ότι στη σύγκριση ακινήτου – προθεσμιακής κερδίζει κατά κράτος η δεύτερη, αν ληφθεί υπ’ όψιν και η καταβολή του τέλους ακινήτων.

Αποταμίευση

* Εναλλακτική επιλογή για όσους επιθυμούν να αποταμιεύουν σε τακτική βάση αποτελούν τα προϊόντα συστηματικών καταθέσεων που έχουν λανσάρει οι τράπεζες, τα οποία προσφέρουν επιτόκια που φθάνουν ως και το 4%. Βασική προϋπόθεση για την εξασφάλιση των υψηλών αποδόσεων αποτελεί η αδιάλειπτη τροφοδότηση του λογαριασμού κάθε μήνα με ένα ποσό, αλλά και η μη πραγματοποίηση αναλήψεων.

* Εναλλακτική επιλογή για όσους επιθυμούν να αποταμιεύουν σε τακτική βάση αποτελούν τα προϊόντα συστηματικών καταθέσεων που έχουν λανσάρει οι τράπεζες, τα οποία προσφέρουν επιτόκια που φθάνουν ως και το 4%. Βασική προϋπόθεση για την εξασφάλιση των υψηλών αποδόσεων αποτελεί η αδιάλειπτη τροφοδότηση του λογαριασμού κάθε μήνα με ένα ποσό, αλλά και η μη πραγματοποίηση αναλήψεων.

* Ο καταθέτης μπορεί κάθε μήνα να τοποθετεί στον συγκεκριμένο λογαριασμό όσα χρήματα θέλει. Τα προγράμματα που διατίθενται σήμερα στην αγορά δίνουν τη δυνατότητα καταθέσεων από 1 ως 500 ευρώ, ανάλογα με τη δυνατότητα που υπάρχει. Σημειώνεται ότι το ποσό της αποταμίευσης μπορεί να αλλάζει κάθε μήνα. Στα προϊόντα της κατηγορίας αυτής οι τόκοι καταβάλλονται κάθε εξάμηνο ή κάθε χρόνο.

* Ως εκ τούτου ο καταθέτης έχει το πλεονέκτημα ότι μπορεί να κάνει ανάληψη των κεφαλαίων του χωρίς καμία ποινή ύστερα από αυτό το διάστημα. Αναλήψεις νωρίτερα είναι δυνατές, ωστόσο σε αυτή την περίπτωση δεν ισχύει το προνομιακό επιτόκιο, αλλά ένα πολύ χαμηλότερο. Από την άλλη πλευρά, μειονέκτημα των προϊόντων της κατηγορίας θεωρείται το γεγονός ότι υπάρχει πλαφόν στο ύψος των καταθέσεων.

Ως 4,85% με προειδοποίηση

Σε ελκυστικά επίπεδα διαμορφώνονται οι αποδόσεις των καταθέσεων υπό προειδοποίηση, οι οποίες απευθύνονται σε όσους επιθυμούν να έχουν όσο το δυνατόν γρηγορότερη πρόσβαση στις αποταμιεύσεις τους και ταυτόχρονα να απολαμβάνουν επιτόκια σημαντικά υψηλότερα από αυτά που προσφέρουν τα παραδοσιακά προϊόντα, όπως το ταμιευτήριο και οι τρεχούμενοι λογαριασμοί.

Σε ελκυστικά επίπεδα διαμορφώνονται οι αποδόσεις των καταθέσεων υπό προειδοποίηση, οι οποίες απευθύνονται σε όσους επιθυμούν να έχουν όσο το δυνατόν γρηγορότερη πρόσβαση στις αποταμιεύσεις τους και ταυτόχρονα να απολαμβάνουν επιτόκια σημαντικά υψηλότερα από αυτά που προσφέρουν τα παραδοσιακά προϊόντα, όπως το ταμιευτήριο και οι τρεχούμενοι λογαριασμοί.

Ο πελάτης μπορεί να πραγματοποιεί καταθέσεις όποια στιγμή επιθυμεί χωρίς ανώτατο όριο στο ύψος τους, απολαμβάνοντας άμεσα προνομιακό επιτόκιο για τα χρήματά του. Από την άλλη όμως, για να πραγματοποιήσει ανάληψη θα πρέπει να προειδοποιήσει προηγουμένως εγγράφως την τράπεζα.

Σε γενικές γραμμές, όσο μεγαλύτερο είναι το διάστημα προειδοποίησης τόσο υψηλότερο είναι και το επιτόκιο, που μπορεί να φθάσει ως και το 4,85%.

Αποδόσεις 18% στα σύνθετα προϊόντα

Συνδυασμοί που δίνουν τη δυνατότητα στον επενδυτή να επιλέξει αυτό που του ταιριάζει

Οι τράπεζες διαθέτουν σημαντικές προσφορές και για όσους θέλουν να αναλάβουν ρίσκο για ένα κομμάτι των αποταμιεύσεών τους. Στο πλαίσιο αυτό προσφέρουν σύνθετα επενδυτικά προϊόντα, τα οποία αποτελούν συνδυασμούς προθεσμιακών καταθέσεων και άλλων επενδυτικών προϊόντων.

Συνδυασμοί που δίνουν τη δυνατότητα στον επενδυτή να επιλέξει αυτό που του ταιριάζει

Οι τράπεζες διαθέτουν σημαντικές προσφορές και για όσους θέλουν να αναλάβουν ρίσκο για ένα κομμάτι των αποταμιεύσεών τους. Στο πλαίσιο αυτό προσφέρουν σύνθετα επενδυτικά προϊόντα, τα οποία αποτελούν συνδυασμούς προθεσμιακών καταθέσεων και άλλων επενδυτικών προϊόντων.

Στην προκειμένη περίπτωση η απόδοση είναι υψηλή και προκαθορισμένη για ένα μέρος του αρχικού κεφαλαίου που τοποθετείται σε λογαριασμό προθεσμίας, ενώ το υπόλοιπο κομμάτι της επένδυσης εκτίθεται στις διακυμάνσεις των αγορών. Τα επιτόκια είναι ιδιαίτερα ελκυστικά για την προθεσμιακή κατάθεση, καθώς μπορεί να φθάσουν ανάλογα με την τράπεζα και το προϊόν ακόμη και το 18%.

Η τελική απόδοση του προϊόντος εξαρτάται από την πορεία της υπόλοιπης επένδυσης, η οποία εξαρτάται από το είδος που θα επιλεγεί. Ετσι, η προθεσμιακή μπορεί να συνδυαστεί με προϊόντα εγγυημένου κεφαλαίου, τα οποία ωστόσο έχουν το μειονέκτημα ότι έχουν μεγάλη χρονική διάρκεια, ή με αμοιβαία κεφάλαια (ομολογιακά, μετοχικά, μεικτά) που μπορούν να ρευστοποιηθούν μόλις λήξει η κατάθεση.

Οι συνδυασμοί είναι αρκετοί, δίδοντας τη δυνατότητα στον επενδυτή να επιλέξει το προϊόν που ταιριάζει περισσότερο στο προφίλ του. Σε γενικές γραμμές, όσο πιο μικρός είναι ο κίνδυνος που αναλαμβάνεται μέσω των αμοιβαίων κεφαλαίων τόσο πιο χαμηλό είναι και το επιτόκιο της προθεσμιακής κατάθεσης.

ΕΝΤΥΠΗ ΕΚΔΟΣΗ