Στο κατώφλι της νέας ψηφιακής εποχής, η Ελλάδα βρίσκεται ακόμη εκτός του σκληρού πυρήνα της ευρωπαϊκής αγοράς των data centers (κέντρα δεδομένων), αλλά εκτιμάται ότι κερδίζει ολοένα μεγαλύτερη ορατότητα στα ραντάρ των επενδυτών.

Καθώς οι ώριμοι ευρωπαϊκοί κόμβοι – Φρανκφούρτη, Λονδίνο, Αμστερνταμ, Παρίσι και Δουβλίνο – έχουν αγγίξει τα όριά τους, η χώρα μας αναδύεται ως υποψήφιος για ρόλο «data hub» στη Νοτιοανατολική Ευρώπη. Η Αθήνα μάλιστα έχει ήδη συγκροτήσει ένα πρώτο σύνολο εγκαταστάσεων και εμφανίζεται πρόθυμη να σηκώσει μεγαλύτερο βάρος.

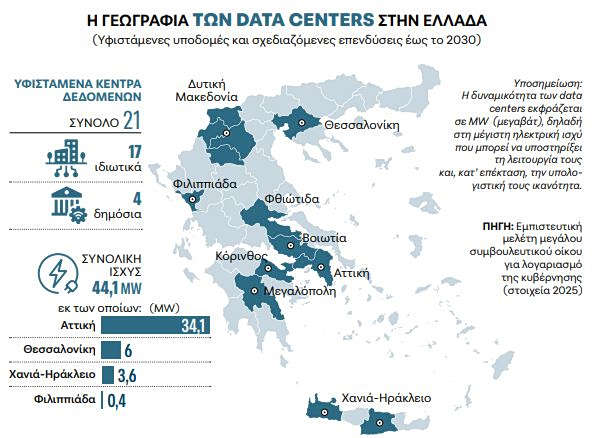

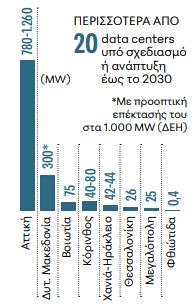

Σήμερα λειτουργούν στην Ελλάδα 17 ιδιωτικά και 4 δημόσια κέντρα δεδομένων, ενώ έως το 2030 δρομολογούνται περισσότερα από 20 νέα έργα κορυφαίων (hyperscalers) και εξειδικευμένων παροχών ψηφιακών υποδομών.

Η δυναμική που διαμορφώνεται είναι αποτέλεσμα ενός συνδυασμού γεωγραφικών, ενεργειακών και τεχνολογικών παραμέτρων. Η θέση της Ελλάδας στο σταυροδρόμι Ευρώπης, Μέσης Ανατολής και Αφρικής, σε συνδυασμό με τον κορεσμό των παραδοσιακών αγορών data centers σε Δυτική και Κεντρική Ευρώπη θεωρείται πως ανοίγει ένα νέο επενδυτικό παράθυρο.

Βασικός κόμβος η Αττική

Στην Αττική, η Microsoft αναπτύσσει υποδομές σε Σπάτα και Κορωπί, ενώ Google και Amazon Web Services έχουν ανακοινώσει σχέδια για cloud υποδομές. Η Digital Realty επεκτείνει την παρουσία της (λειτουργεί τρία data centers και ετοιμάζει τέταρτο στο Κορωπί και πέμπτο στην Κρήτη), το ίδιο και η Lancom. Νέα σημεία εγκατάστασης κυρίως στην Αττική εξετάζει η Data4 ενώ άλλα τέσσερα λειτουργεί η Sparkle. Επίσης, μεγάλης κλίμακας επένδυση έχει σχεδιάσει και η DAMAC Group σε συνεργασία με τη ΔΕΗ.

Από τα 21 κέντρα δεδομένων που λειτουργούν στη χώρα, συνολικής ισχύος 44,1 MW (μεγαβάτ), τα 34,1 MW συγκεντρώνονται στην Αττική. Βάσει της εμπιστευτικής μελέτης μεγάλου συμβουλευτικού οίκου που εκπονήθηκε για λογαριασμό της κυβέρνησης, οι επενδυτικές προοπτικές έως το 2030 είναι μεγάλες. Με βάση το εκδηλωμένο ενδιαφέρον, η νέα εγκατεστημένη ισχύς των κέντρων δεδομένων θα μπορούσε να ξεπεράσει τα 1.000 MW και, υπό συνθήκες, να προσεγγίσει τα 1.800 MW.

Η δυναμική αυτή δεν περιορίζεται στην Αττική. Η Δυτική Μακεδονία αναδεικνύεται σε βασικό εναλλακτικό πόλο ανάπτυξης, καθώς συνδυάζει ενεργειακή επάρκεια και εκτεταμένες βιομηχανικές εκτάσεις που απελευθερώνονται στο πλαίσιο της απολιγνιτοποίησης, προσφέροντας πρόσφορο έδαφος για σημαντικές επενδύσεις.

«Πίσω από τον μετρητή»

Στην αυλή του σβησμένου πλέον λιγνιτικού σταθμού Αγίου Δημητρίου στην Κοζάνη η ΔΕΗ σχεδιάζει εγκατάσταση data center ισχύος 300 MW με δυνατότητα επέκτασης στα 1.000 MW. Μάλιστα, το επόμενο διάστημα αναμένεται να ανακοινωθεί συμφωνία με hyperscalers που θα σηματοδοτήσει την έναρξη της κατασκευαστικής περιόδου του έργου.

Το εγχείρημα θα βασιστεί στο μοντέλο «πίσω από τον μετρητή», δηλαδή η ηλεκτροδότηση της εγκατάστασης θα γίνεται απευθείας από τα φωτοβολταϊκά και τις άλλες μονάδες ΑΠΕ που αναπτύσσει η ΔΕΗ στην περιοχή, ώστε να μην επιβαρύνονται το εθνικό σύστημα μεταφοράς και τα τοπικά δίκτυα διανομής ρεύματος.

Όπως επεσήμανε ο πρόεδρος και διευθύνων σύμβουλος της ΔΕΗ, Γιώργος Στάσσης, στο περιθώριο του ετήσιου συνεδρίου στο Ελσίνκι της Eurelectric (εκπροσωπεί 3.500 ευρωπαϊκές ενεργειακές εταιρείες) της οποίας είναι αντιπρόεδρος, τα λάθη της Βιρτζίνια και του Δουβλίνου δεν πρέπει να επαναληφθούν. Όπως τόνισε, η πρόσθετη ζήτηση ενέργειας για τα data centers πρέπει να καλύπτεται από νέες ΑΠΕ.

Εκτός από την Αττική και τη Δυτική Μακεδονία, σημαντικές προοπτικές εμφανίζουν η Θεσσαλία και η Στερεά Ελλάδα διότι διαθέτουν ηλεκτρικό χώρο και δυνατότητα σύνδεσης νέων εγκαταστάσεων. Η Πελοπόννησος και η Κρήτη προσελκύουν επίσης επενδυτικό ενδιαφέρον, κυρίως για edge και μεσαίας κλίμακας data centers χάρη στην αναβάθμιση των τηλεπικοινωνιακών υποδομών και τη διέλευση διεθνών υποβρύχιων καλωδίων.

Κινητικότητα παρατηρείται και στον δημόσιο τομέα. Στα έργα που ξεχωρίζουν περιλαμβάνονται η εγκατάσταση του υπερυπολογιστή «Δαίδαλος» στο Τεχνολογικό Πάρκο Λαυρίου του ΕΜΠ και η ανάπτυξη του «Pharos», της ελληνικής συμμετοχής στο ευρωπαϊκό δίκτυο ΑΙ Factories που φιλοδοξεί να αποτελέσει βασική υποδομή για εφαρμογές τεχνητής νοημοσύνης.

Το θέμα της ενέργειας

Καθοριστικός παράγοντας για τη βιωσιμότητα των νέων επενδύσεων παραμένει η ενέργεια. Η διασύνδεση των data centers με φωτοβολταϊκά και συστήματα αποθήκευσης μπορεί, όπως λέγεται, να περιορίσει το λειτουργικό κόστος, να ενισχύσει την ανταγωνιστικότητά τους και να βελτιώσει το περιβαλλοντικό τους αποτύπωμα. Πρόκειται για κρίσιμη παράμετρο, δεδομένου ότι η επέκταση του κλάδου θα αυξήσει σημαντικά τη ζήτηση ηλεκτρικής ενέργειας και τις απαιτήσεις για ένα αξιόπιστο δίκτυο.

Σύμφωνα με μελέτη της PwC για λογαριασμό της κυβέρνησης, τα μεγαλύτερα περιθώρια σύνδεσης νέων data centers εντοπίζονται σε Δυτική Μακεδονία, Θεσσαλία και Στερεά Ελλάδα. Αντίθετα, Αττική, Κρήτη και Πελοπόννησος, παρότι συγκεντρώνουν μεγαλύτερο επενδυτικό ενδιαφέρον, διαθέτουν περιορισμένο ηλεκτρικό χώρο στα δίκτυα. Είναι χαρακτηριστικό ότι, περισσότερο από το 70% των αιτημάτων σύνδεσης στο δίκτυο αφορά την Αττική. Για την αποσυμφόρηση των πλέον επιβαρυμένων περιοχών, η μελέτη εισηγείται τη θέσπιση αδειοδοτικών, φορολογικών και επενδυτικών κινήτρων, ώστε μέρος των νέων έργων να κατευθυνθεί σε περιοχές με μεγαλύτερη διαθεσιμότητα ισχύος, δηλαδή σε Ηπειρο, Θεσσαλία, Στερεά Ελλάδα, Ανατολική Μακεδονία και Θράκη. Η πίεση προς τα ηλεκτρικά δίκτυα αποτυπώνεται στο επενδυτικό ενδιαφέρον.

Εως σήμερα έχουν κατατεθεί 16 αιτήματα σύνδεσης στο δίκτυο του ΔΕΔΔΗΕ, συνολικής ισχύος περίπου 220 MW, και 13 αιτήματα στο σύστημα του ΑΔΜΗΕ, που αντιστοιχούν σε περίπου 800 MW. Παράλληλα, η αγορά έχει ανακοινώσει επενδύσεις που προσεγγίζουν τα 730 MW. Σύμφωνα με τη μελέτη, εφόσον επιβεβαιωθούν τα πιο φιλόδοξα επενδυτικά σενάρια, ενδέχεται να απαιτηθούν επεκτάσεις δικτύων συνολικής ισχύος έως και 3,5 GW. Οι hyperscalers στρέφονται ολοένα και περισσότερο σε νέες τοποθεσίες εκτός των κορεσμένων ευρωπαϊκών hubs. Η Ελλάδα συγκαταλέγεται στους προορισμούς που εξετάζονται, μαζί με βόρειες χώρες (Νορβηγία, Σουηδία, Φινλανδία, Δανία και Ισλανδία) οι οποίες διαθέτουν χαμηλό ενεργειακό κόστος, διαθεσιμότητα γης και κατάλληλες υποδομές.

Πάντως, οι χώρες του ευρωπαϊκού Βορρά διατηρούν συγκριτικό πλεονέκτημα λόγω των ψυχρότερων κλιματικών συνθηκών, που μειώνουν σημαντικά τις ανάγκες ψύξης των εγκαταστάσεων.

Η κατανομή κόστους

Οι προκλήσεις, πάντως, παραμένουν σημαντικές. Στο πλαίσιο της πρωτοβουλίας «Twin Transition Commitments», που υπέγραψαν στο Ελσίνκι η Eurelectric και η Google, οι δύο πλευρές δεσμεύθηκαν να συνεργαστούν για τη βιώσιμη ανάπτυξη των data centers και την ομαλή ενσωμάτωσή τους στα ευρωπαϊκά ηλεκτρικά δίκτυα.

Βασικό κίνδυνο εντοπίζουν στην απότομη αύξηση της ζήτησης ηλεκτρικής ενέργειας, η οποία μπορεί να επιβαρύνει τα δίκτυα και να ενισχύσει τον κίνδυνο διακοπών.

Παράλληλα, αν η πρόσθετη κατανάλωση δεν καλυφθεί από νέες ΑΠΕ, ενδέχεται να αυξήσει την εξάρτηση από ορυκτά καύσιμα, επιβραδύνοντας την απανθρακοποίηση.

Τέλος, οι επενδύσεις που απαιτούνται για την αναβάθμιση των δικτύων μπορεί να μετακυλιστούν στους καταναλωτές, εφόσον δεν υπάρξει δίκαιη κατανομή του κόστους, ένα ζήτημα που έχει ήδη αναδειχθεί σε αγορές όπως η Βιρτζίνια των ΗΠΑ.