Ο ανοδικός κύκλος στον οποίο βρίσκεται η ελληνική οικονομία θα συνεχιστεί, εκτιμούν κορυφαίοι οικονομολόγοι διεθνών τραπεζών, οίκων αξιολόγησης και δεξαμενών σκέψεις, θεωρώντας μάλιστα πως είναι σχετικά προστατευμένη από την αύξηση των επιτοκίων διεθνώς, ενώ θα συνεχίσει να αναπτύσσεται και τα επόμενα χρόνια πολύ πάνω από τον μέσο όρο της ευρωζώνης.

Το τέταρτο τρίμηνο του 2022 αποτέλεσε εξάλλου το δέκατο τρίμηνο στη σειρά με θετικό πραγματικό ρυθμό μεγέθυνσης σε τριμηνιαία βάση, με αποτέλεσμα την αύξηση του πραγματικού ΑΕΠ κατά 6,4% σε σύγκριση με τα προ πανδημίας επίπεδα, υπεραποδίδοντας σε σύγκριση με την ευρωζώνη (2,4%), ενώ ήδη εν μέσω της διεθνούς τραπεζικής κρίσης, το υπουργείο Οικονομικών αναθεώρησε προς τα πάνω τον ρυθμό ανάπτυξης εφέτος, στο 2,3% από 1,8% της πρόβλεψης του προϋπολογισμού.

Η ανάπτυξη

Αξιωματούχοι με γνώση των δεδομένων δεν αποκλείουν μάλιστα πως η ανάπτυξη θα κυμανθεί στην περιοχή του 2,5%-3%, δεδομένου πως τα πρώτα στοιχεία για την πορεία του τουρισμού κάνουν λόγο για αύξηση τουλάχιστον 10% σε σχέση με πέρυσι. Οι επενδύσεις είναι τώρα σχεδόν 50% πάνω από τα προ πανδημίας υψηλά (αν και παραμένουν κατά 30% χαμηλότερες σε σχέση με τις αρχές του 2010, πριν από την κρίση χρέους), ενώ η απασχόληση που έχει ήδη ανακτήσει τα προ της πανδημίας επίπεδα, θα συνεχίσει να βελτιώνεται, με τον δείκτη PMI της μεταποίησης να επιστρέφει πάνω από το όριο του 50.

Η ανάκαμψη βασίζεται σε μια ευρεία βελτίωση των επιχειρηματικών συνθηκών, καθώς οι τράπεζες έχουν μειώσει τα μη εξυπηρετούμενα δάνεια, ενώ ο χαμηλός λόγος των πιστώσεων προς το ΑΕΠ αφήνει την Ελλάδα λιγότερο εκτεθειμένη στην άνοδο των επιτοκίων.

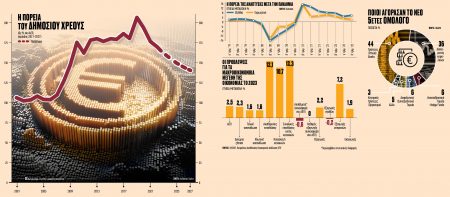

Οι ροές κεφαλαίων του Ταμείου Ανάκαμψης και των διαρθρωτικών ταμείων της ΕΕ προσφέρουν εξάλλου ένα αναπτυξιακό μαξιλάρι ασφαλείας, ενώ δίνουν ένα παράθυρο ευκαιρίας ώστε η χώρα να καλύψει το επενδυτικό κενό των 94 δισ. ευρώ που δημιουργήθηκε κατά τη 10ετή κρίση χρέους. Το ρεκόρ εικοσαετίας στις Αμεσες Ξένες Επενδύσεις και ο διπλασιασμός των εξαγωγών ως % του ΑΕΠ σε σχέση με τα προ κρίσης επίπεδα αποτελούν καλούς οιωνούς, όπως επίσης και η πορεία του δημοσίου χρέους ως προς το ΑΕΠ που εκτιμάται πως απόρροια και του υψηλού πληθωρισμού θα υποχωρήσει κάτω από το 150% του ΑΕΠ το 2025 από το 206% του ΑΕΠ το 2020.

Το δημόσιο χρέος

Το δημόσιο χρέος έχει εξάλλου ευνοϊκή σύνθεση, καθώς αποτελείται κατά περίπου 76% από μεσομακροπρόθεσμες υποχρεώσεις προς τον επίσημο τομέα, αλλά και εξαιρετικά ευνοϊκή διάρθρωση των αποπληρωμών, όπως αυτή έχει διαμορφωθεί στο πλαίσιο των μέτρων ελάφρυνσης του χρέους. Σχεδόν το σύνολο του δημόσιου χρέους είναι σε υποχρεώσεις σταθερού επιτοκίου, με τον ΟΔΔΗΧ να έχει εγκαίρως προβεί σε πράξεις αντιστάθμισης του επιτοκιακού κινδύνου. Επίσης, ο πληθωρισμός εμφανίζει σταδιακή αποκλιμάκωση από τους τελευταίους μήνες του 2022, σε συνάφεια με την καθοδική πορεία των τιμών της ενέργειας.

Σε κάθε περίπτωση, εκτιμάται πως οι μεσοπρόθεσμες προοπτικές ανάπτυξης προδιαγράφονται θετικές, καθώς η χώρα θα λάβει στήριξη ύψους 40 δισ. ευρώ περίπου από τον μακροπρόθεσμο προϋπολογισμό της ΕΕ 2021-2027 και 30 δισ. ευρώ από τον Μηχανισμό Ανάκαμψης και Ανθεκτικότητας έως το 2026. Παράλληλα, βελτιώθηκαν η κεφαλαιακή επάρκεια και η ρευστότητα του ελληνικού τραπεζικού συστήματος και επιτεύχθηκε σημαντική αποκλιμάκωση του αποθέματος των μη εξυπηρετούμενων δανείων (ΜΕΔ).

Οι τράπεζες

Παρά το γεγονός πως όπως εκτιμά η UBS είναι πιθανό ότι η κληρονομιά της τελευταίας αναταραχής στον τραπεζικό κλάδο διεθνώς θα είναι οι πιο αυστηροί όροι δανεισμού, που θα επιτείνουν την ήδη απότομη επιβράδυνση των οικονομιών, προβλέποντας πως η παγκόσμια ανάπτυξη θα επηρεαστεί αρνητικά το δεύτερο εξάμηνο του 2023, βοηθώντας όμως τις κεντρικές τράπεζες στον στόχο τους να ρίξουν τον πληθωρισμό, με τα επιτόκια να κορυφώνονται πιθανώς σε χαμηλότερα των αρχικών εκτιμήσεων επίπεδα, η ελληνική οικονομία θα συνεχίσει να ανακάμπτει.

Το 2022 αναπτύχθηκε με ρυθμό 5,9% σε συνέχεια του επίσης πολύ υψηλού ρυθμού του 2021 (8,4%), ανάπτυξη που στηρίχθηκε στην ιδιωτική κατανάλωση, στις επενδύσεις και στις εξαγωγές υπηρεσιών (τουρισμός και ναυτιλία). Οι προβλέψεις βέβαια των οικονομολόγων για τον ρυθμό αύξησης του ΑΕΠ το 2023 διαφέρουν, ξεκινώντας π.χ. από μόλις στο 0,3% που προβλέπει η Deutsche Bank, έναντι 0,8% της Capital Economics, 0,9% της Fitch Solutions, 1% της JP Morgan, 1,4% της UniCredit, 1,8% της Moody’s, 2,1% της HSBC, 2,5% της Εθνικής Τράπεζας και φθάνουν ως το εκκωφαντικό 4,1% που προβλέπει για εφέτος η UBS. Συνολικά, με βάση τα πιο πρόσφατα στοιχεία για το ΑΕΠ και τους έως τώρα διαθέσιμους πρόδρομους δείκτες οικονομικής δραστηριότητας και προσδοκιών, η ελληνική οικονομία αναπτύσσεται με ταχύτερους ρυθμούς από ό,τι αναμενόταν το προηγούμενο διάστημα.

Η επενδυτική βαθμίδα

Την ίδια στιγμή, αν ο εκλογικός κύκλος δεν μεταβάλει ουσιαστικά την οικονομική πολιτική, η ανάκτηση της επενδυτικής βαθμίδας το 4ο τρίμηνο του 2023 ή το 1ο τρίμηνο του 2024 θεωρείται εφικτή. Για τους αναλυτές διεθνών τραπεζών, οι προσπάθειες της κυβέρνησης, μετά την τραγωδία των Τεμπών, να ανακτήσει τη δημοτικότητά της, συμπεριλαμβανομένης της ανακοίνωσης νέας αύξησης του κατώτατου μισθού (κατά περίπου 10%), δεν εμπόδισαν τη ΝΔ να χάσει έδαφος στις δημοσκοπήσεις εν όψει των επερχόμενων γενικών εκλογών, οι οποίες έχουν προγραμματιστεί για τις 21 Μαΐου.

Η κατάσταση παραμένει ρευστή, αν και φαίνεται ολοένα και πιο απίθανο ότι κάποιο κόμμα θα μπορούσε να λάβει την απόλυτη πλειοψηφία και να σχηματίσει μονοκομματική κυβέρνηση μετά τα πρόσφατα γεγονότα, αναφέρουν διεθνείς αναλυτές με το βασικό τους σενάριο να παραμένει ο σχηματισμός μίας κυβέρνησης συνεργασίας υπό τη ΝΔ μετά από τουλάχιστον δύο γύρους εκλογικών αναμετρήσεων, εξαρτώμενη και από την υποστήριξη του ΠαΣοΚ.

Η ανάκαμψη

Σύμφωνα με στοιχεία της Eurostat, η ανάκαμψη της ελληνικής οικονομίας τα δύο τελευταία χρόνια και η υπεραπόδοσή της έναντι της ΕΕ-27 και της ευρωζώνης αντανακλώνται στην ενίσχυση του κατά κεφαλήν ΑΕΠ σε ισοτιμίες αγοραστικής δύναμης από το 62% της ΕΕ-27 το 2020 στο 67,8% το 2022, έναντι όμως του 95,3% που βρισκόταν το 2009, καθώς ο βαθμός σύγκλισης τότε αποδείχθηκε πως δεν ήταν διατηρήσιμος λόγω των μεγάλων ανισορροπιών.