Κάντε TO BHMA προτιμώμενη πηγή

Κάντε TO BHMA προτιμώμενη πηγή Νέα δεδομένα στις ρυθμίσεις δανείων φέρνει στην εγχώρια αγορά η εφαρμογή για πρώτη φορά μετά τη νομοθέτησή του πριν από οκτώ χρόνια του θεσμού της τραπεζικής διαμεσολάβησης. Πρόκειται για μια εναλλακτική προσέγγιση αναδιάρθρωσης οφειλών, με φιλικό προφίλ, που μπορεί να αποφέρει σημαντικά οφέλη σε τράπεζες και δανειολήπτες, «τραυματίζοντας» το λιγότερο δυνατόν τις μεταξύ τους σχέσεις.

Και αυτό διότι, εφόσον επιλεγεί αυτή η οδός για τις διαπραγματεύσεις, οι δύο πλευρές ενώπιον ενός ανεξάρτητου διαμεσολαβητή, ο οποίος παίζει τον ρόλο του διαιτητή, αλλά και σε… ουδέτερο έδαφος, έχουν την ευκαιρία εντός λίγων ωρών να καταλήξουν σε μια αμοιβαίως επωφελή λύση.

Οι πρώτοι διακανονισμοί

Μετά το λίφτινγκ του θεσμού πριν από μερικούς μήνες η ζήτηση από την πλευρά των δανειοληπτών έχει αυξηθεί αξιοσημείωτα. Πρόκειται για μια εξέλιξη που συνδέεται με τη μεγαλύτερη επιθετικότητα την οποία επιδεικνύουν οι τράπεζες για τη διεκδίκηση των οφειλών τους και την έναρξη των ηλεκτρονικών πλειστηριασμών, η οποία ανάγκασε πολλούς «κόκκινους» δανειολήπτες να βγουν από τις… κρυψώνες τους.

Ηδη η Eurobank έχει ολοκληρώσει τις πρώτες 10 συμφωνίες με τη νέα μέθοδο, ύστερα από πρωτοβουλία των πελατών της, ρυθμίζοντας δάνεια από 13.000 ως 300.000 ευρώ, συνολικού ύψους 1 εκατ. ευρώ, ενώ και οι υπόλοιποι συστημικοί όμιλοι προετοιμάζονται για τις πρώτες τους υποθέσεις. Αν και ακόμη η διάδοση του νέου τρόπου εξωδικαστικής επίλυσης διαφορών είναι μικρή, οι αρμόδιες διευθύνσεις διαχείρισης επισφαλειών των τραπεζών διαπιστώνουν αυξανόμενο ενδιαφέρον για αυτόν από τους πελάτες τους.

Οπως επισημαίνουν σχετικά αρμόδια στελέχη, η τραπεζική διαμεσολάβηση αποτελεί μια συναινετική, σύντομη χρονικά και οικονομική διαδικασία, η οποία μπορεί να χρησιμοποιηθεί τόσο από ιδιώτες όσο και από επαγγελματίες ή επιχειρήσεις για πάσης φύσεως οφειλές. Προσθέτουν δε πως «στόχος είναι η σχέση συνεργασίας να διατηρηθεί, ενίοτε και να διευρυνθεί, μετά την επίλυση της διαφοράς με μια ρύθμιση, η οποία επιλέγεται από το μενού επιλογών που είναι ούτως ή άλλως διαθέσιμο στα προγράμματα που εφαρμόζει η κάθε τράπεζα».

Συμφωνία σε 5 βήματα

Τη διαμεσολάβηση μπορεί να ζητήσει τόσο η τράπεζα όσο και ο οφειλέτης. Μέσα από την προβλεπόμενη διαδικασία, τα εμπλεκόμενα μέρη επιχειρούν, εκουσίως, να καταλήξουν σε συμφωνία και να επιλύσουν τη διαφορά τους με τη βοήθεια ενός ειδικά εκπαιδευμένου, ανεξάρτητου και αμερόληπτου διαμεσολαβητή. Σημειώνεται ότι τράπεζα και δανειολήπτης είναι ελεύθεροι να τερματίσουν τη διαδικασία όποτε το επιθυμούν.

Αναλυτικότερα, προβλέπονται τα ακόλουθα βήματα:

1. Ενεργοποίηση της διαδικασίας, κατόπιν σχετικής ενημέρωσης, με σκοπό να γεφυρωθούν οι διαφορές και να προκύψει μια κοινά αποδεκτή και βιώσιμη ρύθμιση. Στο πρώτο στάδιο εκδηλώνεται η πρόθεση διαμεσολάβησης είτε από τον πελάτη είτε/και από την τράπεζα και εφόσον γίνει έλεγχος του αιτήματος με συμφωνητικό υπαγωγής το αίτημα περνάει στη διαμεσολάβηση.

2. Επιλογή, από κοινού, ανεξάρτητου διαμεσολαβητή (άτομο ειδικών σπουδών που έχει πιστοποιηθεί από το υπουργείο Δικαιοσύνης, Διαφάνειας και Ανθρωπίνων Δικαιωμάτων). Δεν αποφασίζει, δεν κρίνει, δεν δικάζει, αλλά διατυπώνει προτάσεις προς επίλυση διαφοράς. Υπόκειται σε αυστηρές κυρώσεις για τη μη τήρηση του Κώδικα Δεοντολογίας Διαμεσολαβητών. Σήμερα υπάρχουν στην Ελλάδα 1.800 πιστοποιημένοι διαμεσολαβητές.

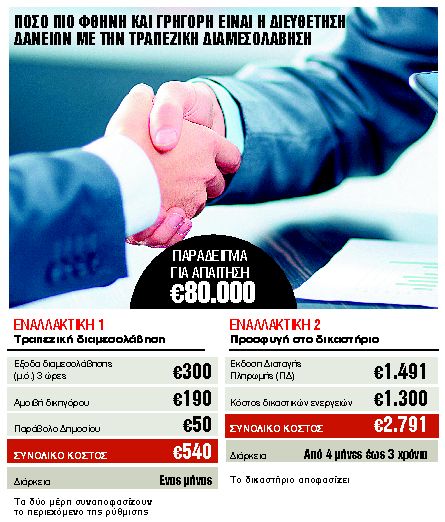

3. Οι διαπραγματεύσεις διεξάγονται σε ουδέτερο χώρο, στο γραφείο του διαμεσολαβητή, με υποχρεωτική παρουσία δικηγόρων και για τις δύο πλευρές. Η αμοιβή των δικηγόρων βαρύνει την κάθε πλευρά ξεχωριστά.

4. Ο διαμεσολαβητής αμείβεται για την υπηρεσία που παρέχει με 100 ευρώ την ώρα και το κόστος επιμερίζεται και στις δύο πλευρές (50% τράπεζα –50% πελάτης). Η συνήθης διάρκεια είναι από τρεις ως πέντε ώρες (δηλαδή το κόστος κυμαίνεται από 300 ως 500 ευρώ (50%-50%).

5. Αν υπάρξει συμφωνία, υπογράφεται «Πρακτικό Επιτυχίας», το οποίο είναι εκτελεστός τίτλος και κατατίθεται στο Πρωτοδικείο.

Σε περίπτωση αθέτησής του από τον πελάτη, με βάση την εκτελεστότητα του τίτλου, η τράπεζα προχωρεί απευθείας σε δικαστικές ενέργειες, με αποτέλεσμα το δάνειο να επιστρέφει στην κατηγορία των μη εξυπηρετούμενων ανοιγμάτων και να αποφεύγονται οι συνήθεις χρονοβόρες νομικές διαδικασίες αναγκαστικής εκτέλεσης.

Ποιους αφορά

Η διαμεσολάβηση είναι μια μορφή εξωδικαστικού τρόπου επίλυσης διαφορών που αφορά πελάτες προβληματικών δανείων, ανεξάρτητα από το ύψος της οφειλής και το είδος του δανείου. Συγκεκριμένα αφορά οφειλέτες καταναλωτικών, στεγαστικών, επαγγελματικών και επιχειρηματικών δανείων, τα οποία:

l Εχουν καταγγελθεί, αλλά δεν έχει εκδοθεί διαταγή πληρωμής.

l Εχουν ενταχθεί στον νόμο Κατσέλη.

l Εχουν δοθεί σε πελάτες που πρόκειται να χαρακτηριστούν «μη συνεργάσιμοι» στο πλαίσιο του Κώδικα Δεοντολογίας.

l Εχουν ήδη χαρακτηριστεί «μη συνεργάσιμοι» (πριν από την καταγγελία του δανείου τους), στο πλαίσιο του Κώδικα Δεοντολογίας.

l Εχουν ήδη συμφωνήσει με την τράπεζα ρυθμίσεις που δεν τηρούνται.

l Βρίσκονται ήδη σε δικαστική διαμάχη ή προτίθενται να την ξεκινήσουν. Σε αυτή την περίπτωση μπορεί ο πελάτης να προσφύγει στη διαμεσολάβηση ακόμα και κατά τη διάρκεια της εκκρεμοδικίας του.

Τα οφέλη για τράπεζες – οφειλέτες

Η επιλογή του θεσμού της τραπεζικής διαμεσολάβησης μπορεί να αποφέρει σημαντικά οφέλη για τον δανειoλήπτη. Οπως επισημαίνουν τραπεζικές πηγές, κατ’ αρχήν πρόκειται για μια άμεση, οριστική και πιο οικονομική λύση σε σχέση με την προσφυγή σε δικαστικά μέσα. Εξίσου σημαντικό είναι πως αναστέλλει την παραγραφή – αποσβεστική προθεσμία άσκησης αξιώσεων καθ’ όλη τη διάρκεια της διαδικασίας. Αυτό σημαίνει ότι όσο διαρκεί η διαμεσολάβηση η τράπεζα αναστέλλει τυχόν ενέργειες που μπορεί να έχουν δρομολογηθεί εναντίον του.

Επιπλέον, ο πελάτης αποφεύγει τη δημοσιοποίηση ευαίσθητων προσωπικών δεδομένων, όπως γίνεται π.χ. με τις αναγγελίες των πλειστηριασμών, ενώ δεν χαρακτηρίζεται μη συνεργάσιμος δανειολήπτης. Τέλος, εάν δεν επιτευχθεί συμφωνία, δεν αποκτά πρόσθετες επιβαρύνσεις προς την τράπεζα, πλην εκείνων που είχε ούτως ή άλλως προτού ξεκινήσει η διαμεσολάβηση.

Από την άλλη πλευρά, η διαμεσολάβηση συμφέρει και τις τράπεζες, καθώς κλείνουν γρήγορα και με πολύ χαμηλό κόστος υποθέσεις οι οποίες στο σύνολό τους ήταν προβληματικές.

Ο «κανόνας» μέχρι στιγμής είναι πως στις υποθέσεις που καταλήγουν σε διαμεσολάβηση καταγράφονται υψηλά ποσοστά επιτυχίας. Με τον τρόπο αυτόν τα πιστωτικά ιδρύματα βελτιώνουν τους δείκτες μη εξυπηρετούμενων δανείων και αυξάνουν τις πιθανότητες οι οφειλές που κατέληξαν σε ρύθμιση να μην επιστρέψουν στη «δεξαμενή» των προβληματικών ανοιγμάτων.

ΕΝΤΥΠΗ ΕΚΔΟΣΗ