Στα επίπεδα του Νοεμβρίου του 2009, προτού δηλαδή αρχίσει ακόμη η περιπέτεια των μνημονίων, στην περιοχή του 4,55% από 5,4% προηγουμένως, υποχώρησε μετά το ράλι των τιμών η απόδοση του ελληνικού δεκαετούς ομολόγου αναφοράς, καθώς εισήλθαν προς διαπραγμάτευση τα νέα ομόλογα που προέκυψαν από «το swap PSI», που είχε ως στόχο την αναδιαμόρφωση του προφίλ του χρέους, ενώ συνιστά το πρώτο βήμα στην προσπάθεια της Ελλάδας να εξομαλύνει την καμπύλη απόδοσης και να αποκτήσει εκ νέου πρόσβαση στις αγορές.

Ηδη, όπως εκτιμάται, μετά το Eurogroup της 22ας Ιανουαρίου, όπου αναμένεται να αποφασιστεί και η εκταμίευση της επόμενης δόσης, η χώρα θα προχωρήσει σε νέα έκδοση επταετούς ομολόγου, ενώ ως τον Αύγουστο του 2018, οπότε και «βγαίνουμε» από το πρόγραμμα, θα ακολουθήσουν και άλλες μία-δύο εκδόσεις.

Ελκυστικός τρόπος

Καθώς η ρευστότητα αυξάνεται, πέρα από τους βραχυπρόθεσμους επενδυτές, θα μπορούσαν και ορισμένοι μακροπρόθεσμοι επενδυτές να πάρουν μικρές θέσεις στα ελληνικά ομόλογα, εκτιμούσαν διαχειριστές κεφαλαίων.

Είναι χαρακτηριστικό ότι στις κορυφαίες επενδυτικές ιδέες για το 2018 η UBS συμπεριλαμβάνει και τις τοποθετήσεις στα ελληνικά ομόλογα, καθώς θεωρεί πως αυτός είναι ένας ελκυστικός τρόπος να τοποθετηθεί κανείς στην περαιτέρω εξομάλυνση του υψηλού risk premium (ασφάλιστρο κινδύνου) που εξακολουθεί να είναι ενσωματωμένο στα ελληνικά ομόλογα και στην ελληνική καμπύλη αποδόσεων.

Πλήρης χρηματοδότηση

Από την άλλη πλευρά, όπως εκτίμησε η Citigroup, αν και η ένταξη στο QE είναι πλέον λιγότερο σημαντική, μια απόφαση ωστόσο της ΕΚΤ να αρχίσει να αγοράζει ελληνικά ομόλογα (κάτι το οποίο επί του παρόντος υπόκειται στη συμφωνία της περαιτέρω ελάφρυνσης του χρέους) θα μπορούσε να διευκολύνει την πλήρη χρηματοδότηση της Ελλάδας από τις αγορές μετά τον Αύγουστο του 2018. Τα ελληνικά ομόλογα δεν είναι επί του παρόντος επιλέξιμα, επειδή δεν έχουν αξιολόγηση επενδυτικού βαθμού, αλλά η ΕΚΤ θα μπορούσε να αποφασίσει άτυπα τη συμμετοχή τους, όπως τα έχει αποδεχθεί και ως collaterals για τις πράξεις αναχρηματοδότησης.

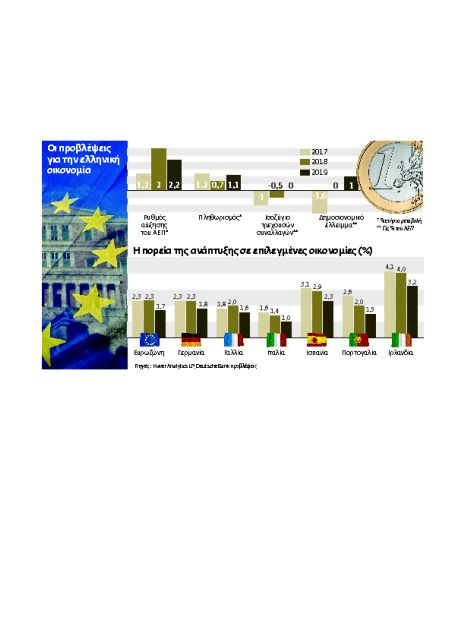

Εν τω μεταξύ, αν και η ελληνική οικονομία, για πρώτη φορά από το 2006, δηλαδή εδώ και μία και πλέον δεκαετία, σημείωσε τρία συνεχόμενα τρίμηνα ανάπτυξης, ωστόσο τα στοιχεία του τρίτου τριμήνου ήταν χαμηλότερα των προσδοκιών. Σε σχέση με το δεύτερο τρίμηνο του 2017 το ΑΕΠ αυξήθηκε κατά 0,3%, ενώ σε ετήσια βάση έφθασε το 1,3% όταν προεξοφλούνταν ότι η άνοδος θα ξεπεράσει το 2%.

Ετσι η επίσημη πρόβλεψη για ανάπτυξη 1,6% στο σύνολο του έτους αν δεν αναθεωρηθούν τα στοιχεία του τρίτου τριμήνου προϋποθέτει ρυθμό ανάπτυξης 3,1% το τέταρτο τρίμηνο.

Οι οικονομολόγοι κορυφαίων διεθνών τραπεζών εκτιμούν πάντως ότι το 2017 η ανάπτυξη, η οποία για τους πρώτους εννέα μήνες του έτους διαμορφώθηκε στο 1,1%, θα κλείσει στο 1,2%-1,5%, ενώ για το 2018 το εύρος των προβλέψεων εκτείνεται από το 1,5% ως το 3%, καθώς πολλά θα κριθούν από το πόσο ομαλά θα επιτευχθεί η έξοδος από το πρόγραμμα διάσωσης τον ερχόμενο Αύγουστο.

Βελτίωση

Η Citigroup, π.χ., η οποία παρατηρεί ότι οι μεγάλες αναθεωρήσεις του ΑΕΠ είναι ο κανόνας στην Ελλάδα, εκτιμά πως η ανάπτυξη στην Ελλάδα θα κυμανθεί στο 1,2% εφέτος και στο 1,5% την ερχόμενη διετία, καθώς η οικονομία θα συνεχίσει να βελτιώνεται, αλλά με πιο αργό ρυθμό από ό,τι προβλέπεται στο πρόγραμμα διάσωσης, λόγω της συνεχιζόμενης λιτότητας, της περιορισμένης εγχώριας ρευστότητας εν μέσω των capital controls, την ώρα μάλιστα που η ανταγωνιστικότητα δεν δείχνει σαφή σημάδια βελτίωσης.

Η Deutsche Bank από την πλευρά της προβλέπει επιτάχυνση της ανάπτυξης στο 3% το 2018, από 1,2%, ενώ για την Capital Economics η κατάσταση της Ελλάδας παραμένει εύθραυστη λόγω του τρόπου που πετυχαίνει τα πλεονάσματα, την ώρα που οι δαπάνες ήταν 25% χαμηλότερες από το προβλεπόμενο.

Ανάπτυξη στο 1,4%, στο καλύτερο σενάριο, για το 2018, προβλέπει για την Ελλάδα η Barclays, ενώ η UBS αναμένει ανάπτυξη 2,8% το 2018 και 2,9% το 2019, αλλά κλειδί για την επιτάχυνση των αναπτυξιακών ρυθμών αποτελεί η αναζωογόνηση των επενδύσεων.

ΕΝΤΥΠΗ ΕΚΔΟΣΗ