Επειτα από μια περίοδο ιστορικά χαμηλής μεταβλητότητας, εν μέρει λόγω της προβλεψιμότητας της νομισματικής πολιτικής της Fed, η μεταβλητότητα το 2015 αναμένεται να αυξηθεί και οι οικονομικές και νομισματικές συνθήκες να διαφοροποιηθούν, επηρεάζοντας παράλληλα τις ροές κεφαλαίων και τις αποδόσεις των διαφόρων περιουσιακών στοιχείων.

Η άνοδος των επιτοκίων από την Ομοσπονδιακή Τράπεζα των ΗΠΑ συνολικά κατά 75 μονάδες βάσης εφέτος, η εκκίνηση μιας διευρυμένης ποσοτικής χαλάρωσης με αγορές κρατικών ομολόγων από την ΕΚΤ το πρώτο τρίμηνο του επόμενου έτους, καθώς οι πιέσεις στο πετρέλαιο και στα εμπορεύματα οδηγούν χαμηλότερα των πληθωρισμό, και η συνέχιση του «τυπώματος χρήματος» στην Ιαπωνία, αναμένεται να συντείνουν στην ισχυροποίηση του δολαρίου και στη φυγή κεφαλαίων από τις ευάλωτες αναδυόμενες αγορές.

Οι αποδόσεις των κρατικών ομολόγων θα κυμανθούν στο 2,8% στο τέλος του 2015 για τις ΗΠΑ και στο 1,1% για την ευρωζώνη (Γερμανία). Οσον αφορά τα ελληνικά ομόλογα, τα οποία κατέρρευσαν μετά την προκήρυξη πρόωρων εκλογών, η Morgan Stanley εκτιμά πλέον ότι οι αποτιμήσεις προσφέρουν ελκυστική σχέση ρίσκου – απόδοσης.

Για τις αγορές μετοχών, οι περισσότερες επενδυτικές τράπεζες συστήνουν αύξηση θέσεων, αλλά η Credit Suisse προβλέπει ότι τα περισσότερα κέρδη θα «βγουν» στο πρώτο εξάμηνο, ενώ στο δεύτερο αναμένονται μικρές ρευστοποιήσεις. Στο τέλος του έτους πάντως ο παγκόσμιος δείκτης μετοχών της MSCI αναμένεται να σημειώσει κέρδη 10%, συμπεριλαμβανομένων των μερισμάτων, με τις αγορές της Ιαπωνίας και της Ευρώπης να εκτιμάται ότι θα υπεραποδώσουν.

Αποδόσεις

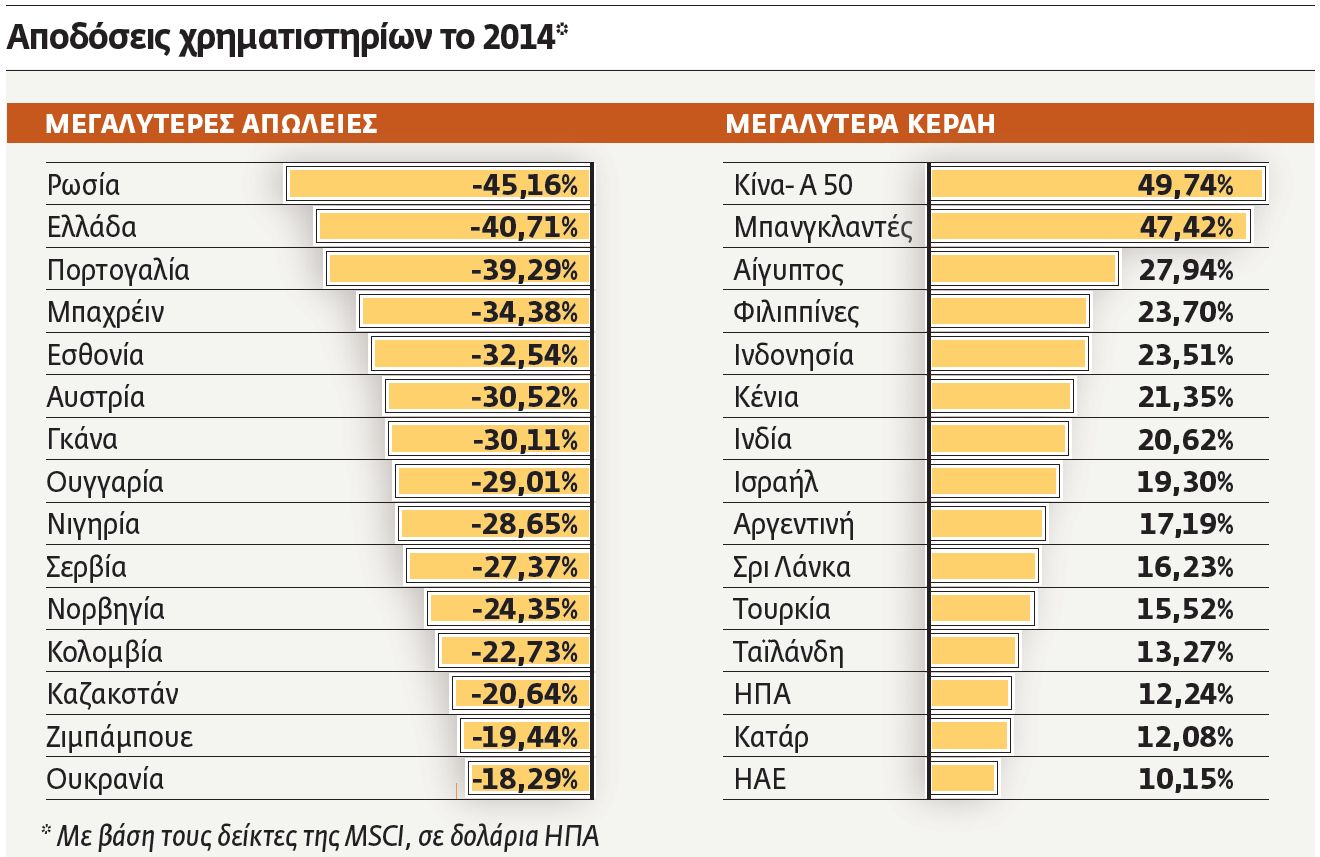

Η πορεία του ελληνικού χρηματιστηρίου είναι άμεσα συνυφασμένη με το πολιτικό πρόβλημα. Αν και εφόσον αυτό επιλυθεί ομαλά μέσα στο 2015, τότε, όπως εκτιμάται, πολύ γρήγορα οι αποδόσεις των ελληνικών ομολόγων θα επανέλθουν από το 12% ίσως και χαμηλότερα τού 4% και επιλεγμένες μετοχές (τράπεζες, ενέργεια, επικοινωνίες, τουρισμός) θα σημειώσουν κέρδη άνω του 50%, ενώ μεγάλες ελληνικές εταιρείες θα μπορούν να εκδώσουν και ABS.

Οι ξένοι επενδυτές εξάλλου έχουν τη διάθεση να επενδύσουν και απλώς ζητούν σταθερό πολιτικό και φορολογικό περιβάλλον σε μια χώρα με χαρακτηριστικά αναδυόμενης χώρας, η οποία όμως λόγω του ευρώ έχει σταθερό νόμισμα.

«Το μέλλον θα δείξει»

Το έντονο πολιτικό ρίσκο και οι δημοσκοπήσεις διαμορφώνουν σήμερα το κλίμα των ελληνικών αγορών κεφαλαίου (ομόλογα και μετοχές), επισκιάζοντας μάλιστα τη σημαντική βελτίωση του κύκλου εργασιών και της κερδοφορίας σημαντικών ελληνικών εισηγμένων και τη βελτίωση σημαντικών δεικτών του τραπεζικού συστήματος (όπως την αύξηση της οργανικής κερδοφορίας και της κεφαλαιακής επάρκειας).

Ως τώρα οι αγορές και, κυρίως, οι ξένοι θεσμικοί και στρατηγικοί επενδυτές εκδηλώνουν με τη στάση τους την ανησυχία τους για τις επερχόμενες εξελίξεις, αφού το σημαντικό για αυτούς συστατικό ήταν και παραμένει η πολιτική σταθερότητα της χώρας και οι προοπτικές ανάκαμψης της οικονομίας. Το μέλλον θα δείξει, λένε οι αναλυτές, αν οι ανησυχίες αυτές είναι δικαιολογημένες και αν υπάρχει η πιθανότητα οποιεσδήποτε πολιτικές διεργασίες να αναστείλουν την επιστροφή της ελληνικής οικονομίας σε ρυθμούς ανάπτυξης.

Παράγοντες της αγοράς υποστηρίζουν ότι για να αποφύγει η χώρα την πιθανότητα ανάσχεσης της αναπτυξιακής προοπτικής της από το 2015 και μετά, θα πρέπει να διακόψει τον φαύλο κύκλο της λιτότητας, προσελκύοντας σοβαρές επενδύσεις, χτυπώντας την ανεργία και τονώνοντας την ιδιωτική κατανάλωση. Τα στοιχεία αυτά, σε συνδυασμό με την αναμενόμενη διατήρηση της ανοδικής τάσης στα έσοδα από τον τουρισμό, αποτελούν τους σημαντικότερους θετικούς καταλύτες για τα δημοσιονομικά μεγέθη του 2015 και του 2016, η άνθηση των οποίων απαιτεί σταθερό πολιτικό κλίμα με ξεκάθαρες και ρηξικέλευθες αποφάσεις και ισχυρές δεσμεύσεις. Σύμφωνα με τους αναλυτές της αγοράς τα δεδομένα δείχνουν ότι το πρώτο τρίμηνο αναμένονται διακυμάνσεις με έντονο χρώμα τεχνικών πιέσεων κυρίως λόγω της χαμηλής εμπορευσιμότητας και του υποτονικού επενδυτικού κλίματος στην πραγματική οικονομία.

Σταδιακή ηρεμία

Αρκετοί προβλέπουν ότι, ανεξαρτήτως του εκλογικού αποτελέσματος, από το δεύτερο τρίμηνο και μετά θα επέλθει σταδιακή ηρεμία στο πολιτικοοικονομικό προσκήνιο στη χώρα μας που θα ενισχύσει τη βελτίωση του επενδυτικού κλίματος, συνεπικουρούμενη από την αναμενόμενη ανάκαμψη των δημοσιονομικών μεγεθών και των εταιρικών κερδών που οδηγούν σε ελκυστικές αποτιμήσεις. Αν πάντως η χώρα βρεθεί σε έναν φαύλο κύκλο πολιτικών αντεγκλήσεων και παλινωδιών με συνεχόμενες εκλογικές αναμετρήσεις και με καμία διάθεση συνεννόησης με τους εταίρους και δανειστές, η επιστροφή στην ύφεση και η περαιτέρω κατάρρευση των ελληνικών αγορών θα είναι μια πραγματικότητα.

Η πτώχευση της Ρωσίας και ο Αρµαγεδδών

Οι 10 ακραίες προβλέψεις

Η πτώχευση της Ρωσίας, ηφαίστεια που σπέρνουν πανικό, διαδικτυακός Αρµαγεδδών, έξοδος του ΗΒ από την ΕΕ, αποτελούν ορισμένες από τις ακραίες προβλέψεις της χρονιάς, που αποτελούν σύμφωνα με τον Steen Jakobsen, επικεφαλής οικονοµολόγο της Saxo Bank, µια άσκηση στο πλαίσιο της οποίας αναζητούνται δέκα σχετικά αµφιλεγόµενες και µεταξύ τους άσχετες ιδέες που θα µπορούσαν να ανατρέψουν τον επενδυτικό µας κόσµο:

1. Η επικείµενη αύξηση των επιτοκίων από την Τράπεζα της Αγγλίας θα οδηγήσει σε κατάρρευση της αγοράς κατοικίας στο Ηνωμένο Βασίλειο µε πτώση των τιµών κατά 25% το 2015.

2. Ο πληθωρισµός της Ιαπωνίας αυξάνεται στο 5%, απόρροια της διαρκούς εκτύπωσης χρήµατος που υποσκελίζει την εµπιστοσύνη στο γεν.

3. Η Κίνα υποτιµά το γουάν κατά 20% στην προσπάθειά της να εισαγάγει πληθωρισµό και ζήτηση.

4. Ο Ντράγκι παραιτείται από την ΕΚΤ σε µια προσπάθεια να οδηγήσει τους Γερµανούς να συµπλεύσουν µε την πολιτική ποσοτικής χαλάρωσης από την ΕΚΤ προκειµένου να αναλάβει τη θέση του προέδρου στην Ιταλία.

5. Η κατάρρευση των τιµών πετρελαίου και ο σκληρός οικονοµικός ανταγωνισµός από τους γεωπολιτικούς αντιπάλους της Ρωσίας την οδηγούν σε πτώχευση, οδηγώντας και σε διπλωµατική λύση στο πρόβληµα της Ουκρανίας.

6. Διαδικτυακές παραβιάσεις µαστίζουν το ηλεκτρονικό εµπόριο.

7. Η έκρηξη του ηφαιστείου της Ισλανδίας Μπαρνταρµπούνγκα «εξαφανίζει» το καλοκαίρι για την Ευρώπη, µε τις τιµές των σιτηρών να διπλασιάζονται.

8. Τα προθεσµιακά συµβόλαια του κακάου φθάνουν τα 5.000 δολάρια ανά τόνο, καθώς η ζήτηση για σοκολάτα αυξάνεται σε παγκόσµιο επίπεδο, την ώρα που η προσφορά επηρεάζεται λόγω των φόβων για τον ιό Εµπολα και τις ανεπαρκείς επενδύσεις σε βασικές παραγωγικές περιοχές της Δυτικής Αφρικής.

9. Τα spreads των εταιρικών οµολόγων υψηλής απόδοσης διπλασιάζονται. Η τελική κατάρρευση της αγοράς χρεογράφων υψηλών αποδόσεων θα αποτελέσει ένα ακόµη ισχυρό πλήγµα για την αδύναµη οικονοµία της Ευρώπης.

10. Το Κόµµα Ανεξαρτησίας του ΗΒ (UKIP) συγκεντρώνει το 25% των ψήφων στις εθνικές εκλογές και συγκροτεί κυβέρνηση συνασπισµού µε τους Συντηρητικούς που προαναγγέλλουν δηµοψήφισµα για τη συµµετοχή της Βρετανίας στην ΕΕ το 2017. Το κρατικό χρέος της χώρας αυξάνεται κατακόρυφα.

ΕΝΤΥΠΗ ΕΚΔΟΣΗ