ΕΧΕΤΕ υπογράψει το ασφαλιστικό σας συμβόλαιο. Το παίρνετε στα χέρια σας και προσπαθείτε να το διαβάσετε. Αίφνης ανακαλύπτετε ότι δεν καταλαβαίνετε λέξη. Ο κανόνας: «Ποτέ δεν βάζουμε την υπογραφή μας σε έγγραφα που δεν κατανοούμε το περιεχόμενό τους». Τέτοια λάθη γίνονται συχνά. Στόχος του ασφαλιστή σας είναι να πουλήσει, χωρίς βέβαια αυτό να σημαίνει ότι έχει σκοπό να σας παραπλανήσει. Συμβαίνει όμως ενίοτε είτε να μην έχει χρόνο να μπει στις λεπτομέρειες είτε ο ίδιος να μη γνωρίζει πολλές λεπτομέρειες. Γι’ αυτό καλό θα ήταν προτού υπογράψετε να γνωρίζετε λέξη προς λέξη τι ορίζει αυτό το συμβόλαιο που έχετε μπροστά σας. Μπορεί οι ασφαλιστές να μιλούν τη δική τους γλώσσα, εσείς όμως δεν είστε υποχρεωμένοι να τη γνωρίζετε. Η διατύπωση αποριών δεν έβλαψε ποτέ το συμφέρον του καταναλωτή. Και σε αυτή την περίπτωση ισχύει αυτό που λένε οι παλαιότεροι δημοσιογράφοι στους νέους: «Δεν υπάρχουν κουτές ερωτήσεις…».

Λέξεις όπως «ασφάλισμα», «επασφάλιστρο», «αναπροσαρμογή», «κύρος ασφαλίσεως» ακούγονται «κορακίστικα» στα αφτιά του ασφαλισμένου. Για να μην… πληρώσετε προτού μάθετε τι ακριβώς σημαίνουν όλα τούτα, διαβάστε το γλωσσάρι που ακολουθεί:

* ΑΣΦΑΛΙΣΤΗΡΙΟ: Είναι το ίδιο το συμβόλαιο, το οποίο περιέχει τους όρους κάλυψης των κινδύνων που αναφέρονται σε αυτό από την ημερομηνία υπογραφής του από τον συμβαλλόμενο, την καταβολή ολόκληρης την πρώτης δόσεως και υπό την προϋπόθεση ότι δεν έχουν υπάρξει αλλαγές στην υγεία αλλά και στα υπόλοιπα προσωπικά στοιχεία του συμβαλλομένου, τα οποία άλλωστε έχει δηλώσει και πιστοποιήσει διά της υπογραφής του. Οι ασφαλιστικές καλύψεις που παρέχει το ασφαλιστήριο μπορούν να τροποποιηθούν οποιαδήποτε στιγμή με την υποβολή γραπτής αίτησης και εφόσον γίνουν αποδεκτές από την ασφαλιστική εταιρεία.

Δεν είναι ιδιαίτερα γνωστό, γι’ αυτό και είναι σκόπιμο να αναφερθεί ότι γενικά οι ασφαλιστικές εταιρείες δεσμεύονται μόνο από τα έγγραφα που φέρουν την υπογραφή των εξουσιοδοτημένων τους οργάνων. Με πιο απλά λόγια, έγγραφα που υπογράφονται από πρόσωπα που διαμεσολαβούν για τη σύναψη των ασφαλίσεων ή τη διατήρησή τους σε ισχύ ασφαλιστές π.χ. δεν αποτελούν δέσμευση της εταιρείας. Παράδειγμα: Σε περίπτωση που ο ασφαλιστής σας βεβαιώνει διά της υπογραφής του ότι οι αποδόσεις σας θα αγγίξουν το 20%, εσείς θα πρέπει να διαπιστώσετε αν και η εταιρεία υπογράφει στο συμβόλαιό σας κάτι παρόμοιο πράγμα που δεν γίνεται ποτέ. Ενα καλό «πρώτο βήμα» επομένως θα ήταν να μελετήσετε στο συμβόλαιό σας τι υπογράφουν και τι όχι τα εξουσιοδοτημένα στελέχη της εταιρείας με την οποία συνεργάζεστε.

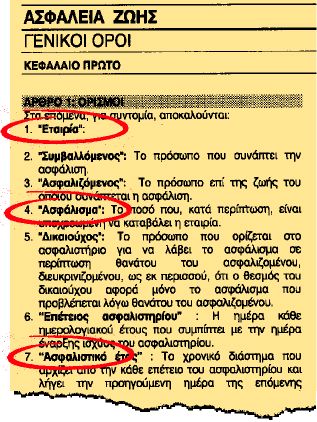

* ΑΣΦΑΛΙΣΜΑ: Το ποσό ή τα ποσά που υποχρεούται να καταβάλει η ασφαλιστική εταιρεία με τη λήξη του συμβολαίου προς εκπλήρωσιν των υποχρεώσεών της. Το ασφάλισμα ή μέρος αυτού μπορεί να καταβληθεί με έναν από τους παρακάτω τρόπους: α) είτε να παραμείνει έντοκο στην εταιρεία και να καταβάλλεται μετά από ένα ορισμένο χρονικό διάστημα, σε δόσεις ορισμένου ποσού ώσπου να εξαντληθεί· β) είτε καταβάλλεται υπό τη μορφή συντάξεως. Ισόβια ή με ελάχιστη περίοδο καταβολής συνήθως τη δεκαετία (ανάλογα με την πολιτική της εταιρείας). Ο υπολογισμός των ποσών που αντιστοιχούν σε καθένα από τους τρόπους διακανονισμού του ασφαλίσματος γίνεται από την εταιρεία κατά την ημέρα καταβολής του, βάσει των πινάκων θνησιμότητας αλλά και των επιτοκίων που εφαρμόζει στα τιμολόγιά της κατά την ημέρα της καταβολής του. Η επιλογή του τρόπου της καταβολής του ασφαλίσματος γίνεται από τον ασφαλισμένο.

* ΣΥΜΒΑΛΛΟΜΕΝΟΣ: Το φυσικό ή νομικό πρόσωπο που συνάπτει με την εταιρεία την ασφαλιστική σύμβαση. Δηλαδή αυτός που πληρώνει το ασφάλιστρο. Αν την ασφάλιση τη συνήψε ο ασφαλιζόμενος τότε αυτός είναι και ο συμβαλλόμενος. Μπορεί όμως οι ασφαλιζόμενοι να είναι άλλα πρόσωπα, τα παιδιά λ.χ. Οσο ζει ο ασφαλιζόμενος, ο συμβαλλόμενος έχει όλα τα δικαιώματα, πλην εκείνων που προέρχονται από ασφαλιστικές καλύψεις. Ο συμβαλλόμενος είναι σε θέση αν το επιθυμεί να ορίσει άλλον συμβαλλόμενο. Για να γίνει αυτό θα πρέπει να προηγηθεί έγγραφη αίτηση προς την ασφαλιστική εταιρεία με τα στοιχεία του παλιού και του νέου συμβαλλομένου. Να σημειωθεί ότι ο συμβαλλόμενος μπορεί να ορίσει και υποκατάστατο συμβαλλόμενο, ο οποίος αναλαμβάνει να πληρώνει τα ασφάλιστρα σε περίπτωση θανάτου του επίσημου συμβαλλόμενου. Είναι μια περίπτωση που παρατηρείται συχνά ανάμεσα σε συζύγους.

* ΔΙΚΑΙΟΥΧΟΣ: Το πρόσωπο ή τα πρόσωπα που έχουν οριστεί από τον συμβαλλόμενο για να εισπράξουν το ασφάλισμα. Οι δικαιούχοι μπορεί να είναι δύο. Ο κύριος και ο υποκατάστατος. Είναι «μακάβριο», αλλά πρέπει να αναφερθεί ότι σε περίπτωση που ο κύριος δικαιούχος πεθάνει την ίδια χρονική περίοδο ή πριν από τον συμβαλλόμενο, τότε το ασφάλισμα μεταβιβάζεται στους υπόλοιπους δικαιούχους. Σε περίπτωση βέβαια που τη στιγμή του θανάτου του ασφαλιζόμενου δεν επιζεί κανένας από τους δικαιούχους, τότε τη θέση τους παίρνουν οι «υποκατάστατοι δικαιούχοι». Σε περίπτωση που αυτοί δεν έχουν οριστεί, το ασφάλισμα μοιράζεται ισομερώς στους νόμιμους κληρονόμους.

* ΑΣΦΑΛΙΣΤΡΟ: Το ποσό που αναγράφεται στον πίνακα ειδικών στοιχείων του συμβολαίου ως ασφάλιστρο και που καταβάλλεται περιοδικά στην ασφαλιστική εταιρεία καθ’ όλη τη διάρκεια του συμβολαίου. Το ασφάλιστρο είναι συνήθως ετήσιο και προκαταβλητέο. Η πληρωμή του όμως μπορεί να καθοριστεί και σε τμηματικές δόσεις. Πρέπει να γνωρίζετε ότι η ασφαλιστική εταιρεία δεν υποχρεούται να ενημερώνει τον συμβαλλόμενο για την εξόφλησή τους άλλο που συνήθως ο ασφαλιστής «κυνηγάει» τον πελάτη για να εισπράξει τη δόση. Μετά την εξόφληση της πρώτης συμφωνημένης δόσης του ασφαλίστρου παρέχεται «προθεσμία χάριτος» 30 ημερών για την πληρωμή καθεμιάς από τις επόμενες δόσεις. Ετσι λοιπόν αν τα καθυστερούμενα ασφάλιστρα δεν καταβληθούν μέσα σε αυτή την προθεσμία, τότε παύει να ισχύει η ασφάλιση. Σε περίπτωση που ο ασφαλιζόμενος κίνδυνος συμβεί κατά τη διάρκεια της προθεσμίας της οφειλής της δόσεως, τότε η ασφαλιστική εταιρεία αποζημιώνει μεν τον ασφαλισμένο, αλλά παρακρατεί τα οφειλόμενα ασφάλιστρα.

* ΔΙΑΚΟΠΗ ΚΑΤΑΒΟΛΗΣ ΑΣΦΑΛΙΣΤΡΟΥ: Αν η οφειλόμενη δόση ασφαλίστρου δεν καταβληθεί ως τη λήξη της προθεσμίας χάριτος, τότε η ασφαλιστική εταιρεία είναι σε θέση να προβεί σε μια από τις παρακάτω ενέργειες, χωρίς να είναι υποχρεωμένη να ενημερώνει τον πελάτη της: α) Αν η οφειλόμενη δόση αναφέρεται σε χρόνο που προηγείται του χρόνου όπου το ασφαλιστήριο μπορεί να εξαγοραστεί (πριν από τα 2 χρόνια), η εταιρεία είναι σε θέση να ακυρώσει το συμβόλαιο και να μην επιστρέψει στον ασφαλιζόμενο τα κέρδη που έχει επιτύχει. β) Αν η οφειλόμενη δόση ασφαλίστρου αφορά χρόνο που έπεται του χρόνου κατά τον οποίο το ασφαλιστήριο αποκτά αξία εξαγοράς (μετά τα 2 χρόνια), τότε η εταιρεία εξαγοράζει ένα μέρος του συμβολαίου και χρεώνει τον λογαριασμό του ασφαλισμένου με ένα ποσό που ισούται με το οφειλόμενο ασφάλιστρο. Σε περίπτωση που το ποσό δεν επαρκεί, τότε η εταιρεία ακυρώνει τα τυχόν προσαρτήματα του συμβολαίου αλλά διατηρεί σε ισχύ τη βασική ασφάλεια ζωής.

* ΕΠΑΝΑΦΟΡΑ: Η ασφάλιση που ακυρώθηκε μπορεί να επανέλθει σε ισχύ μέσα σε διάστημα 13 μηνών από την ημέρα που έγινε απαιτητό το ασφάλιστρο (η προθεσμία χάριτος δεν λαμβάνεται υπόψη), υπό την προϋπόθεση ότι δεν έχει μεσολαβήσει η εξαγορά του ασφαλιστηρίου. Ο ασφαλιζόμενος είναι «δεκτικός» ασφαλίσεως, όπως ονομάζεται, δηλαδή είναι σε θέση να επαναφέρει σε ισχύ το συμβόλαιό του, κατά τον χρόνο υποβολής της αιτήσεως επαναφοράς με την καταβολή του τρέχοντος ασφαλίστρου. Βέβαια ένα συμβόλαιο δεν επαναφέρεται σε ισχύ μόνο με την πληρωμή του ασφαλίστρου. Μετά τη διαπίστωση εκ μέρους της εταιρείας ότι ο ασφαλιζόμενος πληροί τις προϋποθέσεις για επανασφάλιση, για τις οποίες η εταιρεία μπορεί να ζητήσει από τον ασφαλιζόμενο τα απαιτούμενα δικαιολογητικά (από πιστοποιητικά γεννήσεως, ιατρικές εξετάσεις ως και φορολογική ενημερότητα), απαιτείται η έκδοση νέου ασφαλιστηρίου ή πρόσθετης πράξης. Απαιτείται επίσης και η πλήρης εξόφληση των ποσών που χρωστάει ο ασφαλισμένος στην εταιρεία. Να σημειωθεί ότι σε περίπτωση που μεταβληθεί η υγεία του ασφαλισμένου η εταιρεία μπορεί να αρνηθεί την επαναφορά του ασφαλιστηρίου σε ισχύ.

* ΔΙΑΦΟΡΑ ΗΛΙΚΙΑΣ: Η εταιρεία έχει δικαίωμα να απαιτήσει ληξιαρχική πράξη γεννήσεως του ασφαλισμένου για να αποδειχθεί το αληθές της ηλικίας του, προτού προβεί σε οποιαδήποτε πληρωμή. Αν από τη ληξιαρχική πράξη ή με οποιοδήποτε άλλο τρόπο αποδειχθεί ότι η ηλικία του ήταν διαφορετική από αυτή που δηλώθηκε, τότε το συμβόλαιο αναπροσαρμόζεται στην πραγματική ηλικία του ασφαλισμένου. Σε περίπτωση που αποδειχθεί ότι ο ασφαλισμένος δήλωσε ηλικία κατά 10 έτη μικρότερη ή μεγαλύτερη από την πραγματική ή αν ο ασφαλιζόμενος ήταν μεγαλύτερος από 65 ετών όταν υπέγραψε το συμβόλαιο και δεν το δήλωσε, τότε η εταιρεία ακυρώνει το συμβόλαιο. Εδώ, κυρίες μου, προσοχή: απαντήσεις στην ερώτηση «πόσων ετών είστε;» του τύπου «δεν ρωτάνε ποτέ την ηλικία σε μια κυρία» δεν ισχύουν.

* ΑΞΙΑ ΕΞΑΓΟΡΑΣ ΑΣΦΑΛΙΣΤΗΡΙΟΥ: Αν έχετε πληρώσει κανονικά τα ασφάλιστρα και συνήθως με το κλείσιμο του δεύτερου έτους της ισχύος του συμβολαίου, το ασφαλιστήριό σας αποκτά αξία εξαγοράς. Δηλαδή μπορείτε να το αγοράσετε. Παράδειγμα: αν για οικονομικούς ή άλλους λόγους δεν επιθυμείτε να συνεχίσετε να πληρώνετε τα ασφάλιστρα, μπορείτε να εξαγοράσετε το συμβόλαιό σας στην αξία που έχει εκείνη τη χρονική στιγμή.

Συνήθως, μετά το δεύτερο έτος το ασφαλιστήριο μπορεί να εξαγοραστεί είτε μερικώς είτε ολικώς, έπειτα από γραπτή αίτηση του ασφαλισμένου. Σε καμία περίπτωση, πάντως, δεν θα πρέπει να πιστέψετε ότι εξαγοράζοντας το συμβόλαιό σας θα πάρετε στα χέρια σας ολόκληρο το κεφάλαιο που έχει σχηματιστεί στον λογαριασμό σας. Και αυτό γιατί από το κεφάλαιό σας αφαιρούνται τα έξοδα διαχείρισης.

Η αξία εξαγοράς υπολογίζεται κατά την ημέρα που υποβλήθηκε η αίτηση εξαγοράς στην ασφαλιστική εταιρεία και είναι ίση με το κεφάλαιο που έχει δημιουργηθεί ως την εν λόγω ημέρα. Το ύψος των εξόδων διαχείρισης εξαρτάται από την τιμολογιακή πολιτική της κάθε εταιρείας αλλά και από το έτος κατά το οποίο πραγματοποιείται η εξαγορά. Καλό πάντως θα ήταν να γνωρίζετε ότι όσο πιο αργά εξαγοράζετε τόσο πιο μικρό θα είναι το κόστος των εξόδων διαχείρισης. Και το αντίθετο. Δηλαδή όσο πιο νωρίς τόσο πιο μεγάλο ποσό θα σας παρακρατηθεί.

* ΑΝΑΠΡΟΣΑΡΜΟΓΗ: Με την αίτηση της ασφαλίσεως ή μετά την έναρξη ισχύος του ασφαλιστηρίου, και με την υποβολή σχετικής αίτησης, ο συμβαλλόμενος δικαιούται να επιλέξει το ποσοστό βάσει του οποίου σε κάθε «επέτειο» του ασφαλιστηρίου θα αναπροσαρμόζεται το ασφάλιστρο και οι καλύψεις.