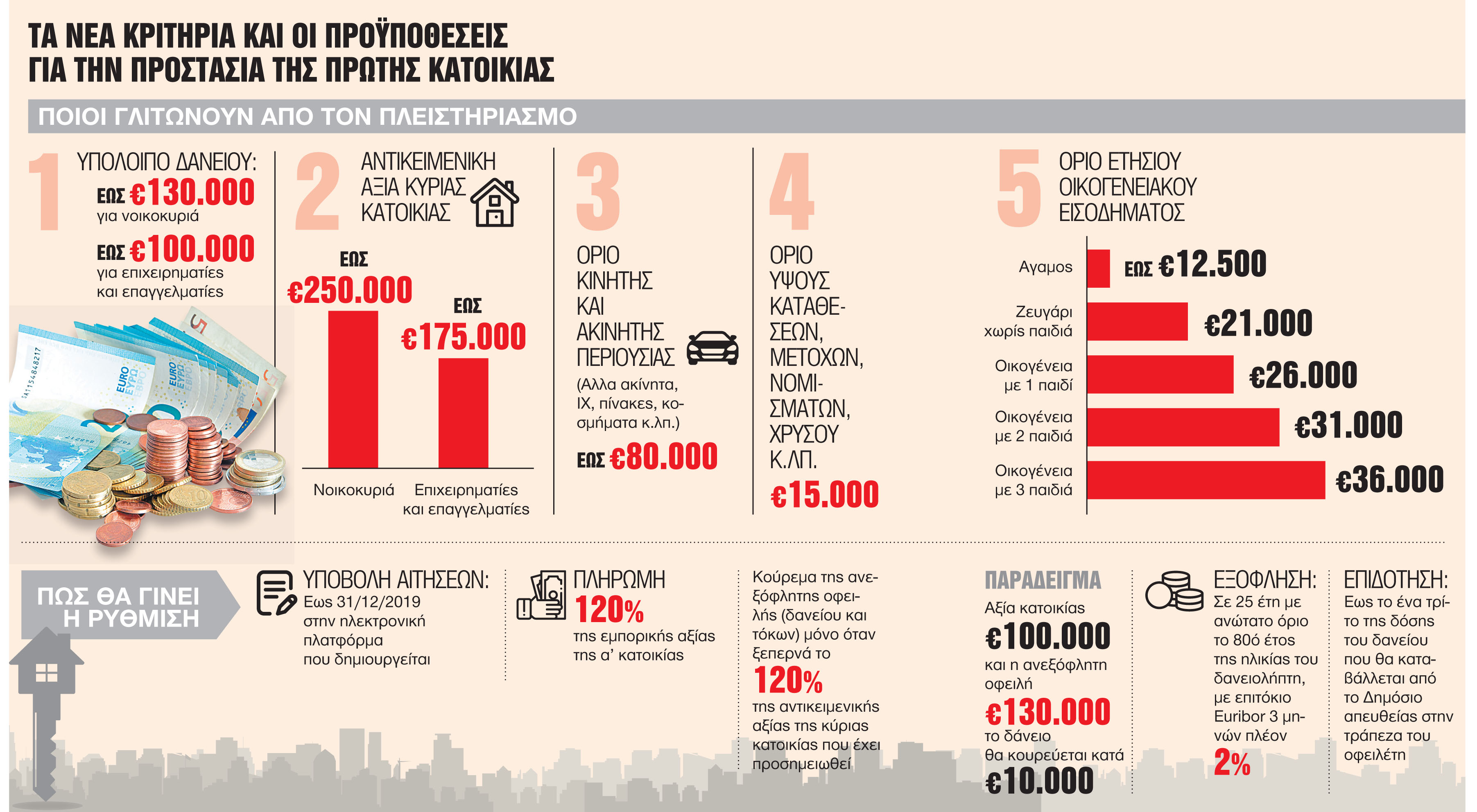

Αισιόδοξες ότι μέσω της νέας ρύθμισης για την προστασία της πρώτης κατοικίας θα «πρασινίσουν» μέχρι και το τέλος του 2020 παγωμένα επί χρόνια ενυπόθηκα δάνεια, συνολικού υπολοίπου ακόμα και άνω των 5 δισ. ευρώ, είναι οι τραπεζικές διοικήσεις μετά την υπεψήφιση του σχετικού νομοσχεδίου την περασμένη Παρασκευή στη Βουλή. Οι όροι του νέου πλαισίου είναι αυστηρότεροι σε σχέση με τη συμφωνία κυβέρνησης – τραπεζών, ενώ δεν ανατρέπουν τη φιλοσοφία της. Δηλαδή την ενεργητική διαχείριση των «κόκκινων» ανοιγμάτων, σε αντίθετη με τον παλαιό Νόμο Κατσέλη που προέβλεπε την παθητική προστασία των σπιτιών, καθυστερώντας την επίλυση του προβλήματος.

Σύμφωνα με γενικό διευθυντή συστημικού ομίλου, οι θεσμοί διαπραγματεύθηκαν μέχρι τέλους τη συρρίκνωση της «ομπρέλας» της ρύθμισης, η οποία πλέον αποκλείει την πλειονότητα των δανειοληπτών με επιχειρηματικές οφειλές, αλλά και όσους διαθέτουν επαρκές για την εξυπηρέτηση μεγάλου μέρους του χρέους τους ύψος καταθέσεων / επενδύσεων ή και άλλης ακίνητης περιουσίας.

Περιεχόμενο για συνδρομητές

Το παρόν άρθρο, όπως κι ένα μέρος του περιεχομένου από tovima.gr, είναι διαθέσιμο μόνο σε συνδρομητές.