H επανατοποθέτηση της Ελλάδας στον διεθνή επενδυτικό χάρτη αποτελεί το μεγαλύτερο στοίχημα για τη χώρα τα επόμενα χρόνια, καθώς για να μπορέσει να επιτύχει ισχυρούς ρυθμούς ανάπτυξης στην περιοχή του 3%, ώστε να καλύψει τις μεγάλες πληγές της 10ετούς κρίσης, οι επενδυτικές της ανάγκες για την περίοδο 2018-2022 εκτιμώνται σε 208 δισ. ευρώ, την ώρα που με βάση τους υπολογισμούς της PwC με τα σημερινά δεδομένα το έλλειμμα χρηματοδότησης κυμαίνεται στα 110 δισ. ευρώ.

Στα χρόνια της μεγάλης κρίσης και της ελληνικής απομόχλευσης εξάλλου, μεταξύ της Ελλάδας και της ΕΕ έχει δημιουργηθεί από το 2009 ως το 2017 ένα επενδυτικό κενό, το οποίο σύμφωνα με την Deloitte ξεπερνά τα 100 δισ. ευρώ. Αν μάλιστα η Ελλάδα συγκριθεί με χώρες που επιδεικνύουν ιδιαίτερα σημαντική αποτελεσματικότητα στην προσέλκυση επενδύσεων, το συγκεκριμένο κενό ανέρχεται σε 150 δισ. ευρώ.

Για τους οικονομολόγους κορυφαίων διεθνών τραπεζών η Ελλάδα θα πρέπει να ξεπεράσει τη χρόνια ανικανότητά της στην προσέλκυση επενδύσεων, ώστε κατά την περίοδο χάριτος που κέρδισε με την πρόσφατη συμφωνία για το χρέος να βελτιώσει το επιχειρηματικό κλίμα και να γίνει πόλος έλξης επενδυτικών κεφαλαίων, προχωρώντας φυσικά στις ανάλογες πολιτικές.

Η βιωσιμότητα του χρέους

Εξάλλου ακόμα και η βιωσιμότητα του χρέους είναι άρρηκτα συνδεδεμένη με τον ρυθμό ανάπτυξης της οικονομίας και με το κόστος αναχρηματοδότησής του, το οποίο μπορεί να υποχωρήσει αν οι επενδυτές πειστούν ότι η χώρα επέστρεψε σε ικανοποιητικούς και διατηρήσιμους ρυθμούς ανάπτυξης.

Η υλοποίηση 100 δισ. ευρώ επενδύσεων, π.χ., σε διάστημα πενταετίας εκτιμάται ότι μπορεί να εξασφαλίσει κατά μέσο όρο επιπλέον 15-20 δισ. ευρώ σε ετήσια βάση και 200.000-250.000 νέες θέσεις εργασίας, χωρίς να υπολογίζονται επιπλέον σημαντικά οφέλη από τη μετέπειτα περίοδο παραγωγικής λειτουργίας τους.

Τα στοιχεία της AMECO όμως δείχνουν πως η Ελλάδα παρουσιάζει σήμερα το μικρότερο ποσοστό επενδύσεων ως προς το ΑΕΠ (12%) στην Ευρωπαϊκή Ενωση, όπου ο μέσος όρος επενδύσεων ανέρχεται στο 20% και στη γειτονική μας Ρουμανία φθάνει στο 25%. Ο συνδυασμός μάλιστα της παρατεταμένης ύφεσης και της πιστωτικής ανεπάρκειας έχει εξανεμίσει σχεδόν το 70% των «φυσικών» επενδύσεων στην ελληνική οικονομία.

Σύμφωνα με μελέτη της PwC, οι επενδύσεις επηρεάζουν θετικά τη μεγέθυνση της οικονομίας και την ανταγωνιστικότητά της. Η ανάκαμψη της χώρας σχετίζεται μάλιστα άμεσα με το επίπεδο επενδύσεων, οι οποίες μετά το 2009 κατέρρευσαν προκαλώντας τεχνολογική υστέρηση και κατακρήμνιση της ανταγωνιστικότητας της οικονομίας.

Οι μειωμένες εταιρικές επενδύσεις, οι δημοσιονομικές δυσκολίες οι οποίες περιόρισαν το Πρόγραμμα Δημοσίων Επενδύσεων, σε συνδυασμό με την, πλέον αδύναμη, αγορά κατοικίας γεννούν ένα επενδυτικό κενό της τάξης του 10%-12% του ΑΕΠ ετησίως και υπονομεύουν τη μακροπρόθεσμη ανάπτυξη.

Οι ροές χρηματοδότησης

Η ελληνική οικονομία, σύμφωνα με την έρευνα, παρουσιάζει όλα τα χαρακτηριστικά μιας μη χρηματοδοτούμενης ανάκαμψης: συστηματική αρνητική καθαρή αποταμίευση, περιορισμένη δυνατότητα χρηματοδότησης από τις ελληνικές τράπεζες και μεγάλο ύψος μη εξυπηρετούμενων δανείων.

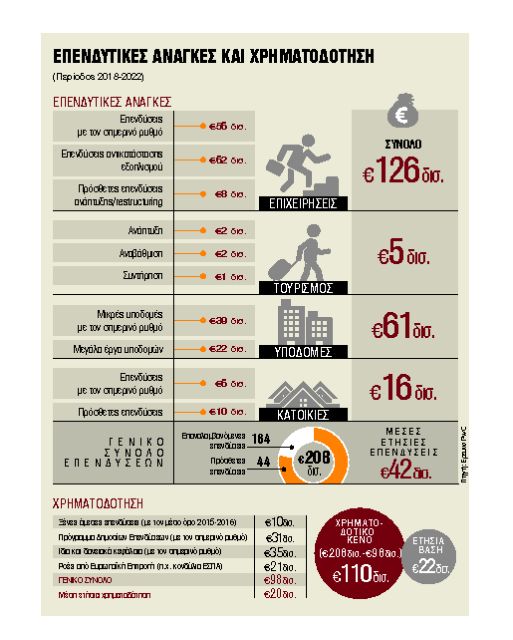

Οι επενδυτικές ανάγκες της χώρας, για να στηριχθεί πραγματική οικονομική μεγέθυνση 3%-4% ετησίως, εκτιμώνται σε 208 δισ. ευρώ για την πενταετία 2018-2022, καθώς οι επενδυτικές ανάγκες στις επιχειρήσεις υπολογίζονται σε 126 δισ. ευρώ, στον τουρισμό σε 5 δισ. ευρώ, στις υποδομές σε 61 δισ. ευρώ και στις κατοικίες σε 16 δισ. ευρώ. Οι προβλεπόμενες ροές χρηματοδότησης όμως για την ίδια περίοδο περιορίζονται στα 98 δισ. ευρώ, δημιουργώντας ένα αθροιστικό χρηματοδοτικό κενό της τάξης των 110 δισ. ευρώ.

Οι επενδύσεις των εταιρειών δεν επαρκούν για να καλύψουν τις αποσβέσεις του κεφαλαιουχικού εξοπλισμού και οδηγούν σε τεχνολογική υστέρηση, ενώ το Πρόγραμμα Δημοσίων Επενδύσεων υπολείπεται περίπου 20% της περιόδου πριν από την κρίση και οι επενδύσεις σε κατοικίες έχουν καταρρεύσει.

Μόνο οι ανάγκες πρόσθετης χρηματοδότησης των επιχειρήσεων για την επόμενη πενταετία ανέρχονται σε 16,2 δισ. ευρώ και απαιτούν πρόσθετα ίδια κεφάλαια και ευρωπαϊκή χρηματοδότηση ύψους περίπου 8,4 δισ. ευρώ και πρόσθετα δάνεια ύψους 7,7 δισ. ευρώ.

Παράλληλα, η ενεργή διαχείριση των «κόκκινων» επιχειρηματικών δανείων ύψους 40,7 δισ. ευρώ 1.060 επιχειρήσεων θα μπορούσε να κινητοποιήσει πρόσθετες επενδύσεις τρίτων ύψους 8 δισ. ευρώ για την ενίσχυση της επενδυτικής διαδικασίας. Από το 2009 τα ίδια κεφαλαία μειώθηκαν κατά περίπου 5%, λόγω της πτώσης σχεδόν κατά 50% στα ίδια κεφάλαια των zombies επιχειρήσεων.

Οι στρατηγικοί κλάδοι

Παράλληλα, οι επενδυτικές ανάγκες (κατασκευή, αναβάθμιση, συντήρηση) των ξενοδοχειακών μονάδων της χώρας ως το 2022 υπολογίζονται σε 4,8 δισ. ευρώ. Ο αριθμός των επιπρόσθετωv κλινών που απαιτούνται υπολογίζεται σε 45.000 και συγκεντρώνονται κυρίως στην Κρήτη (35.000), στο Ιόνιο (7.000) και στο Νότιο Αιγαίο (3.000).

Μελέτη της Eurobank εκτιμούσε ότι οι κλάδοι της ενέργειας, των logistics και του τουρισμού είναι στρατηγικοί για την ελληνική οικονομία και έχουν μεγάλη δυναμική ανάπτυξης. Μαζί με άλλους εξωστρεφείς τομείς θα συμβάλλουν στην αλλαγή του μοντέλου ανάπτυξης.

Μόνο στην ενέργεια που απελευθερώνεται αναλυτές εκτιμούν πως τα επενδυτικά πλάνα μπορούν να φτάσουν τα 30 δισ. ευρώ στα επόμενα πέντε έτη, την ώρα που Υγεία και τουρισμός δείχνουν να έχουν μέλλον. Φυσικά θα πρέπει πρωτίστως να επανέλθει η αξιοπιστία στη χώρα και να αναπτυχθούν πολιτικές φιλικές προς την επιχειρηματικότητα, καθώς χωρίς επενδύσεις, εξαγωγές και ανάκαμψη της υγιούς πιστωτικής επέκτασης δεν θα επιτευχθούν ρυθμοί ανάπτυξης ικανοί να επουλώσουν σταδιακά τις πληγές της κρίσης.

€2 δισ. από πωλήσεις παγίων

Περίπου 234 εταιρείες με καλή απόδοση στο παρελθόν και «κόκκινα» δάνεια 18,9 δισ. ευρώ θα μπορούσαν σε περίπτωση αναδιάρθρωσης να κινητοποιήσουν 4 δισ. για αυξήσεις κεφαλαίων, με την επίπτωση στις τράπεζες να εκτιμάται σε 8,5 δισ. ευρώ, ενώ 444 εταιρείες με προοπτικές και δάνεια 9,2 δισ. ευρώ θα μπορούσαν να κινητοποιήσουν 2 δισ. ευρώ για αυξήσεις κεφαλαίων.

Επιπρόσθετα, 382 εταιρείες-«zombies» με 12,6 δισ. ευρώ «κόκκινα» δάνεια θα μπορούσαν να οδηγηθούν σε πτώχευση/εκκαθάριση με όφελος 2 δισ. ευρώ από πωλήσεις παγίων.

ΕΝΤΥΠΗ ΕΚΔΟΣΗ