![Δώρο Πάσχα 2026: Μέχρι πότε καταβάλλεται, πώς υπολογίζεται [παραδείγματα]](https://www.tovima.gr/wp-content/uploads/2026/03/13/img_86531527006195-1024x683-1.jpg)

Το Πάσχα φέτος είναι την Κυριακή 12.4.2026 και το δώρο ή επίδομα πρέπει να καταβληθεί από τους εργοδότες του ιδιωτικού τομέα μέχρι τη Μεγάλη Τετάρτη, 8η Απριλίου.

1.1. Η καταβολή είναι υποχρεωτική σε όλους τους μισθωτούς

Με βάση τις καταβαλλόμενες (τακτικές) αποδοχές την 15η ημέρα πριν από το Πάσχα ήτοι την 29η Μαρτίου 2026 δηλαδή με τον ήδη ισχύοντα κατώτατο μισθό των 880€ ή ημερομίσθιο των 39,30€ για όσους αμείβονται με αυτά.

1.1.1. Τα επιδόματα εορτών αποτελούν αποδοχές και η μη καταβολή τους συνεπάγεται ποινικές κυρώσεις κατά τον ΑΝ 690/1945.

Δεδομένου ότι το απώτερο χρονικό σημείο (δήλη ημέρα) καταβολής του επιδόματος Πάσχα είναι η 30ή Απριλίου (και όταν η σύμβαση εργασίας έχει λυθεί πριν από την 30/4 και μετά από την 1 Ιανουαρίου), ο εργοδότης καθίσταται υπερήμερος και υπόκειται στις ποινικές κυρώσεις από την επομένη της 30ής Απριλίου (από 1 Μαΐου και εφ’ εξής).

Αν ο εργοδότης δεν καταβάλει το δώρο Πάσχα μέσα στη νόμιμη προθεσμία, οι εργαζόμενοι – είτε ατομικά είτε μέσω των σωματείων που τους εκπροσωπούν– έχουν το δικαίωμα αλλά και την υποχρέωση να απευθυνθούν άμεσα στην αρμόδια Υπηρεσία της Επιθεώρησης Εργασίας.

1.2. Υπολογισμός – «Πλαίσια» του δώρου. – Περιορισμός – Ημερομηνία καταβολής – Εισφορές – Αποδοχές ως βάση υπολογισμού.

1.2.1. Θεσμικό πλαίσιο

Για τα δώρα (επιδόματα) εορτών Πάσχα και Χριστουγέννων ισχύει, η ΥΑ 19040/1981, η οποία εκδόθηκε κατ’ εξουσιοδότηση του Ν. 1082/1980.

Τις διατάξεις της ΥΑ 19040/1981 είχε περιλάβει και η από 15.7.2010 Εθνική Γενική ΣΣΕ, καθώς και πολλές ειδικότερες ΣΣΕ και ΔΑ.

1.2.2. Περίοδος δώρου Πάσχα και λοιπές προϋποθέσεις καταβολής επιδόματος Πάσχα 2026 – Χρόνος καταβολής

Με την ΥΑ 19040/1981, ορίζεται ως περίοδος Δώρου Πάσχα, το διάστημα από 1.1. κάθε έτους έως 30.4. του ιδίου έτους ήτοι 120 ή 121 ημερολογιακές ημέρες, ανάλογα με τις ημέρες του Φεβρουαρίου, φέτος η περίοδος έχει 120 ημέρες.

Η καταβολή του επιδόματος Πάσχα θα γίνει την 8η Απριλίου (Μ. Τετάρτη). Ο εργοδότης μπορεί να παρακρατήσει και να καταβάλει μέχρι την 30 Απριλίου το ποσόν του δώρου που αντιστοιχεί στο διάστημα από 8 έως 30 Απριλίου. Τα επιδόματα εορτών δεν επιτρέπεται να καταβληθούν εις είδος, αλλά μόνον εις χρήμα (άρθρο 10 της ΥΑ).

Προϋπόθεση για λήψη δώρου εορτών είναι:

α) Να συνδέεται ο εργαζόμενος με τον εργοδότη του, με σχέση εξαρτημένης εργασίας (σχετική νομολογία ΑΠ 1158/1995 και την Εφετ. Αθηνών 5742/2007). Δεν οφείλεται δώρο (και φυσικά ούτε εισφορές επ’ αυτού) για διάστημα μετά από την λύση της σχέσης εργασίας.

β) Η ύπαρξη απασχολήσεως («εργασιακής σχέσης», ακριβέστερα) του μισθωτού μέσα στο χρονικό διάστημα από 1.1.2026 μέχρι 30.4.2026.

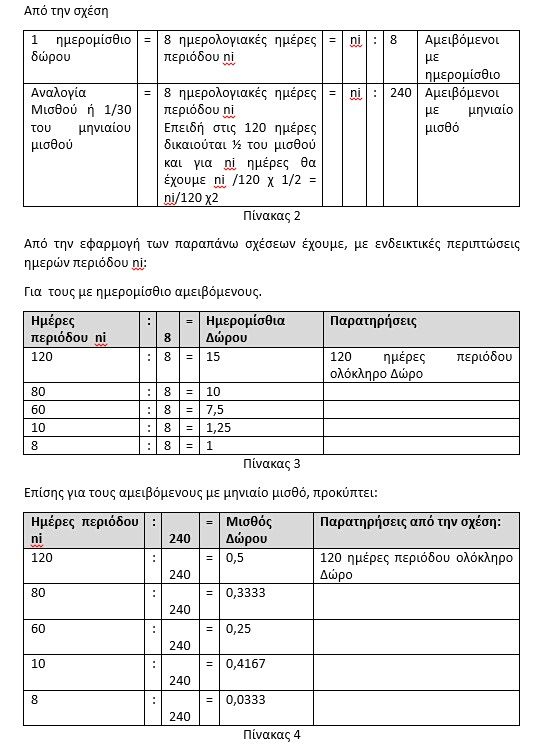

βα) Ολόκληρο το δώρο (μισός μηνιαίος μισθός, για όσους αμείβονται με μηνιαίο μισθό και 15 ημερομίσθια για όσους αμείβονται με ημερομίσθιο) δικαιούνται να λάβουν όσοι έχουν απασχοληθεί καθ’ όλο το χρονικό διάστημα από 1.1.2026 μέχρι 30.4.2026 (σχετική και η ΑΠ 167/1996).

ββ) Μέρος του δώρου ίσο με 1 ημερομίσθιο ή 1/30 του μηνιαίου μισθού (και όχι 1/25) για κάθε 8 ημέρες διαρκείας της εργασιακής σχέσεως μέσα στο διάστημα από 1.1.2026 μέχρι 30.4.2026, θα λάβουν όσοι από τους μισθωτούς δεν έχουν απασχοληθεί όλο το χρονικό διάστημα αυτό.

Για χρονικό διάστημα μικρότερο των 8 ημερών καταβάλλεται ανάλογο κλάσμα. Το 8ήμερο υπολογίζεται με το ημερολόγιο, χωρίς να αφαιρούνται οι Κυριακές και εορτές που εμπίπτουν στο διάστημα από 1.1.2026 μέχρι 30.4.2026.

Με βάση τα παραπάνω έχουμε:

Το Δώρο δικαιούνται να λάβουν ολόκληρο και ισούται με

· μισό μηνιαίο μισθό, για όσους αμείβονται με μηνιαίο μισθό και

· 15 ημερομίσθια για όσους αμείβονται με ημερομίσθιο, όσοι έχουν απασχοληθεί καθ’ όλο το χρονικό διάστημα από 1.1.2025 μέχρι 30.4.2025 (σχετική και η ΑΠ 167/).

Μέρος του δώρου ίσο με

· 1 ημερομίσθιο ή 1/30 του μηνιαίου μισθού (και όχι 1/25) για κάθε 8 ημέρες διαρκείας της εργασιακής σχέσεως μέσα στο διάστημα από 1.1.2025 μέχρι 30.4.2025, θα λάβουν όσοι από τους μισθωτούς δεν έχουν απασχοληθεί όλο το χρονικό διάστημα αυτό.

· Για χρονικό διάστημα μικρότερο των 8 ημερών καταβάλλεται ανάλογο κλάσμα.

· Το 8ήμερο υπολογίζεται με το ημερολόγιο, χωρίς να αφαιρούνται οι Κυριακές και εορτές που εμπίπτουν στο διάστημα από 1.1.2025 μέχρι 30.4.2025.

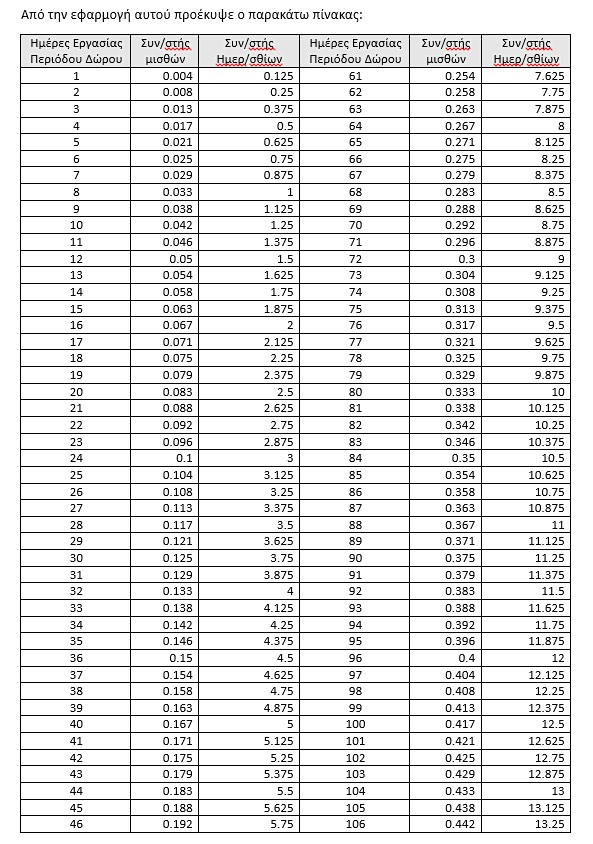

Για τον υπολογισμό του (μειωμένου) δώρου όσων δεν απασχολήθηκαν καθ’ όλο το διάστημα από 1.1.2025 μέχρι 30.4.2025 εφαρμόζουμε τον πίνακα 5.

1.2.3. Δεν αποτελούν χρόνο απασχολήσεως αλλά αφαιρούνται από τις 120 ημέρες του διαστήματος

Δεν αποτελούν χρόνο απασχολήσεως αλλά αφαιρούνται από τις 120 ημέρες του διαστήματος, οι ημέρες ή τα χρονικά διαστήματα απουσίας:

· των μισθωτών λόγω αδείας άνευ αποδοχών,

· αδικαιολογήτου απουσίας,

· απεργίας ή στάσεων εργασίας (Σχετική νομολογία Ειρην. Ερμουπόλεως 6/93),

· ασθενείας, εφ’ όσον οι μισθωτοί επιδοτήθηκαν από τον ασφαλιστικό Οργανισμό, και ασθενείας Covid, για το διάστημα επιδοτήσεως από τον ΕΦΚΑ,

· στρατεύσεως (εκτός από το διάστημα που ο μισθωτός απασχολήθηκε στον εργοδότη, είτε διότι στρατεύθηκε μετά από την 1.1.2026, είτε διότι επέστρεψε από τον στρατό πριν από την 30.4.2026 σχετικά επίσης και άρθρο 2 παρ. 4 της αποφάσεως για τη στρατιωτική υπηρεσία των εφέδρων κ.λπ., καθώς και

· λόγω γονικής αδείας και μετά από το άρθρο 28 του Ν. 4808/21 με το οποίο προβλέπεται η επιδότηση από τον ΟΑΕΔ για τους δύο πρώτους μήνες της 4μηνης αδείας, και

· συνδικαλιστικής αδείας, εφ’ όσον είναι άνευ αποδοχών.

· οι ημέρες αδείας των Σπουδαστών, αφού είναι χρόνος αδείας άνευ αποδοχών.

Δεν υπολογίζεται:

· το διάστημα της διάρκειας εννέα μηνών ειδικής αδείας προστασίας μητρότητας, που χορηγείται μετά από την άδεια λοχείας, αφού κατ’ αυτό δεν καταβάλλονται αποδοχές από τον εργοδότη καθώς και

· τα διαστήματα αναστολής της συμβάσεως εργασίας λόγω του Κορωνοϊού αλλά και λόγω φυσικών καταστροφών (κατά τα οποία χορηγεί το Κράτος ειδικού σκοπού αποζημίωση).

1.2.4. Θεωρούνται χρόνος κανονικής απασχολήσεως και συνυπολογίζονται για την εξεύρεση του δώρου

Θεωρούνται ως χρόνος κανονικής απασχολήσεως και συνυπολογίζονται για την εξεύρεση του δώρου:

· οι ημέρες ασθενείας για τις οποίες δεν υπήρξε επιδότηση από τον ασφαλιστικό Οργανισμό, μεταξύ των οποίων και τα τριήμερα ασθενείας, που ο εργοδότης καταβάλει το ½ των αποδοχών.

· οι ημέρες υποχρεωτικής αποχής των γυναικών μισθωτών πριν και μετά τον τοκετό (8 εβδομάδες πριν και 9 εβδομάδες μετά, σύμφωνα με το άρθρο 7 της από 9.6.1993 ΕΓΣΣΕ) με βάση το εδάφιο β της παρ. 4 του άρθρου 1 της ως άνω ΥΑ.

· το επί πλέον διάστημα που χορηγείται ως άδεια όταν ο τοκετός πραγματοποιήθηκε αργότερα από το χρονικό σημείο που είχε πιθανολογηθεί. Καθώς και

· οι ημέρες κατά τις οποίες ο μισθωτός δεν προσέφερε εργασία λόγω επισχέσεως. Σχετική νομολογία Μον. Πρωτ. Ιωαννίνων 828/1984.

Επίσης ο χρόνος υπερημερίας του εργοδότη, αφού κατ’ αυτόν οφείλονται αποδοχές στον μισθωτό.

1.2.5. Υπολογισμός δώρου ανάλογα με τον τρόπο αμοιβής & Βάση υπολογισμού του Δώρου

Για τον υπολογισμό του δώρου λαμβάνεται υπ’ όψη ο τρόπος αμοιβής του μισθωτού (με μηνιαίο μισθό, ημερομίσθιο, ωρομίσθιο, ποσοστό κ.λπ.) και όχι η ιδιότητα του ως υπαλλήλου ή εργατοτεχνίτη.

Συνεπώς:

α) Για όσους αμείβονται με μισθό ή ημερομίσθιο, ο υπολογισμός του δώρου προβλέπεται στο άρθρο 1 της ΥΑ 19040/1981 (βλ. και παρ. 3 της ΥΑ).

β) Για όσους αμείβονται με ποσοστά ή κατά μονάδα εργασίας ή άλλο σύστημα κυμαινομένων αποδοχών, ο υπολογισμός του δώρου προβλέπεται από το άρθρο 4 της απόφασης, όπως με μικτό σύστημα ήτοι:

· βασικό ημερομίσθιο ή μισθός και

· πρόσθετες αμοιβές κυμαινόμενες, όπως ενδεικτικά επιδόματα παραγωγής ή αυξημένης απόδοσης κ.λπ.

Ο υπολογισμός γίνεται με τη μέθοδο του μέσου όρου των (κυμαινομένων) αποδοχών που έλαβε ο κάθε μισθωτός μέσα στην περίοδο δώρου Πάσχα ήτοι από 1.1.2026 μέχρι 30.4.2026 ή μέχρι την λύση της σχέσης εργασίας.

1.2.5.1. Βάση υπολογισμού

Βάση υπολογισμού του δώρου αποτελούν οι καταβαλλόμενες (τακτικές) αποδοχές την 15η ημέρα πριν από

το Πάσχα) ήτοι της 29ης Μαρτίου (Σχετική νομολογία ΑΠ 1485/2007).

Για τους μισθωτούς των οποίων η σχέση εργασίας λύθηκε προ της 29ης Μαρτίου, λαμβάνονται υπ’ όψη οι αποδοχές της ημέρας λύσης της σχέσης εργασίας.

Σε περίπτωση μεταγενέστερης αύξησης των αποδοχών, λόγω καταρτίσεως νέας ΣΣΕ, ΔΑ ή ΥΑ με αναδρομική ισχύ πριν από την 12η Απριλίου ή την ημερομηνία λύσης της σχέσης εργασίας, πρέπει να καταβληθεί η διαφορά μεταξύ του ποσού του δώρου που καταβληθεί και εκείνου που οφείλεται βάσει των αυξημένων αποδοχών (άρθρο 3 παρ. 3 της ΥΑ).

1.2.5.2. Ειδικά για τους σερβιτόρους

Υπολογισμός των δώρων εορτών, σύμφωνα με το άρθρο 5 της ΥΑ 19040/1981, ο εργοδότης υποχρεούται να καταβάλει ως δώρο Πάσχα το 15πλάσιο του τεκμαρτού ημερομισθίου. Σχετικά: ΑΠ 137/2023 στο ΔΕΝ 2023 σ. 989.

Απασχολούμενοι με σύμβαση ορισμένου χρόνου δικαιούνται δώρου (Σχετική νομολογία ΑΠ 346/1997, ΑΠ 1433/2018).

γ) Για όσους αμείβονται με ωρομίσθιο, ο υπολογισμός γίνεται επίσης βάσει του μέσου όρου των αποδοχών της περιόδου δώρου Πάσχα ήτοι από 1.1.2026 μέχρι 30.4.2026, σύμφωνα με το άρθρο 4 της απόφασης.

δ) Για τις περιπτώσεις εποχιακών εργασιών, σχέσης εργασίας για εκτέλεση ορισμένου έργου και σχέσεως εργασίας ορισμένου χρόνου, το επίδομα Πάσχα πού οφείλεται είναι 2 ημερομίσθια για κάθε 13 πραγματοποιηθέντα ημερομίσθια μέσα στο διάστημα από 1.1.2026 μέχρι 30.4.2026. Για λιγότερα από 13 ημερομίσθια οφείλεται ανάλογο κλάσμα, σύμφωνα με το άρθρο 1 παρ. 5 της απόφασης.

1.2.6. Μερική απασχόληση με την ευρεία έννοια του όρου

Πώς γίνεται ακριβώς ο υπολογισμός εποχικών και μερικής απασχόλησης με την ευρεία έννοια του όρου.

Για τις περιπτώσεις:

· αργίας της επιχείρησης μέσα στο διάστημα από 1.1.2026 μέχρι 30.4.2026, προβλέπει το άρθρο 8 της ΥΑ

· διαθεσιμότητας προβλέπει το άρθρο 4 παρ. 2 της ΥΑ και

· εκ περιτροπής εργασίας, προβλέπει το άρθρο 4 παρ. 3 της ΥΑ.

Για τις περιπτώσεις μερικής απασχόλησης, έχουμε:

1) Ο απασχολούμενος καθημερινά (για λιγότερες ώρες σε σχέση με την πλήρη απασχόληση) θα λάβει ως δώρο όσα ημερομίσθια ίσα με το 1/6 της εβδομαδιαίας αμοιβής ή όσα τριακοστά του μισθού λαμβάνει και ο πλήρως απασχολούμενος (βάσει όμως των μειωμένων, αναλόγως προς τον χρόνο απασχόλησής του, μηνιαίων αποδοχών).

2) Ο απασχολούμενος με διαλείπουσα, (δηλαδή όχι καθημερινή) απασχόληση για λιγότερες ημέρες

· των 6 (επί 6ημέρου συστήματος εργασίας) ή

· των 5 (επί πενθημέρου συστήματος) ημέρες, κατά πλήρες ωράριο (εκ περιτροπής εργασία)

θα λάβει ως δώρο 2 ημερομίσθια ανά 13 πραγματοποιηθέντα μέσα στο διάστημα από 1.1.2026 μέχρι 30.4.2026.

Το άρθρο 4 παρ. 3 της ΥΑ 19040/1981 που ορίζει ότι οι εκ περιτροπής απασχολούμενοι δικαιούνται δώρου και για τα μη πραγματοποιηθέντα ημερομίσθια έχει εφαρμογή μόνον στις περιπτώσεις κατά τις οποίες καταβάλλονται αποδοχές και για τις ημέρες μη απασχόλησης.

3) Αν η απασχόληση δεν παρέχεται επί σταθερό πάντοτε αριθμό ωρών, με συνέπεια να κυμαίνονται οι ημερήσιες αποδοχές, η εξεύρεση του ποσού του δώρου θα γίνει με βάση τον μέσο όρο αποδοχών, σύμφωνα με το άρθρο 4 της ΥΑ 19040/1981.

Η διάταξη έχει, προφανώς, υπ’ όψη περιπτώσεις μη καθημερινής (διαλειπούσης) απασχολήσεως.

Σε περίπτωση τακτικής, καθημερινής απασχόλησης επί 6 ή 5 ημέρες ανεξαρτήτως αριθμού ωρών, το επίδομα Πάσχα στις ανωτέρω περιπτώσεις μπορεί να υπολογισθεί και με τον συνήθη τρόπο και όχι βάσει των πραγματοποιηθέντων ημερομισθίων.

Για τους μισθωτούς που αμείβονται με μισθό, ως «ημερομίσθιο» θεωρείται, προφανώς, το 1/30 του μισθού (σε σχέση με το πλήρες δώρο 15/30), όπως ορίζεται για το δώρο Πάσχα στο άρθρο 1 παρ. 3β της αποφάσεως.

1.2.7. Υπολογισμός δώρου ειδικές περιπτώσεις

Στην απόφαση 19040/1981 προβλέπεται επίσης, ως γνωστόν, ο υπολογισμός του δώρου ορισμένων ειδικών κατηγοριών μισθωτών.

Με τον Ν. 4597/2019 θεσπίζεται υποχρέωση χορήγησης δώρων και στους Ναυτικούς.

Δώρο δικαιούνται να λάβουν και τα πρόσωπα εμπιστοσύνης και διεύθυνσης (Σχετική νομολογία ΑΠ 353/86, ΑΠ 178/08).

Δεν δικαιούνται δώρου, οι:

· πρακτικώς ασκούμενοι σπουδαστές ΤΕΙ – ΣΕΛΕΤΕ.

· μαθητές ΟΑΕΔ κ.λπ. που ασκούνται πρακτικώς

Υπολογισμός δώρου μισθωτού, ο οποίος μέσα στην περίοδο δώρου ασχολήθηκε με δύο διαφορετικές συμβάσεις (πλήρους και μερικής απασχόλησης)

Ο υπολογισμός του δώρου μισθωτού, ο οποίος μέσα στο διάστημα από 1.1.2026 μέχρι 30.4.2026 ασχολήθηκε με δύο διαφορετικές συμβάσεις,

Ι. Αν η πρώτη ήταν πλήρους απασχόλησης και η δεύτερη μερικής απασχόλησης, τότε, κατά την γνώμη μας, θα μπορούσε να γίνει:

· για μεν το πρώτο διάστημα βάσει των αποδοχών πλήρους απασχολήσεως που ελάμβανε κατά την τελευταία ημέρα της συμβάσεως πλήρους απασχολήσεως,

· για δε το δεύτερο διάστημα, βάσει των αποδοχών της μειωμένης απασχολήσεως της 15ης ημέρας προ του Πάσχα (ημερομηνία της οποίας λαμβάνονται υπ’ όψη οι αποδοχές, για τον υπολογισμό του δώρου).

ΙΙ. Αν η πρώτη ήταν μερικής απασχόλησης και η δεύτερη πλήρους απασχόλησης, εκτιμούμε ότι, ασφαλές θα ήταν να λαμβάνονται υπόψη και στις δύο συμβάσεις οι αποδοχές της 15ης ημέρας προ του Πάσχα καθώς κατά την 15η ημέρα προ του Πάσχα ο μισθωτός προσέφερε εργασία με σύμβαση πλήρους απασχόλησης, όπως προβλέπει το άρθρο 3 της ΥΑ 19040/1981, χωρίς να γίνεται διάκριση για την περίπτωση ύπαρξης περισσοτέρων συμβάσεων, δεδομένου ότι δεν έχει διαπλασθεί σχετική νομολογία επί του ζητήματος αυτού. Παρόμοια θέση έχει εκφράσει και υπουργείο εργασίας με το σχετικό έγγραφο του.

1.3. Ιδιωτικοί εκπαιδευτικοί και υπάλληλοι του Δημοσίου Τομέα

Ι) Για τους ιδιωτικούς εκπαιδευτικούς, η υπ’ αριθ. 1469/84 απόφαση της Ολομελείας του Αρ. Πάγου έχει κρίνει ότι ως προς τα επιδόματα εορτών καθώς και το επίδομα αδείας που δικαιούνται, ισχύουν οι διατάξεις που αφορούν τους δημοσίους εκπαιδευτικούς και όχι οι αποφάσεις περί δώρου των μισθωτών του ιδ. τομέα.

Συνεπώς δεν δικαιούνται από 1.1.2013 επιδομάτων εορτών, σύμφωνα με την Υποπαρ. Γ1 του Ν. 4093/2012 και τον Ν. 4354/

2015, στον οποίο δεν προβλέπεται επίδομα εορτών.

ΙΙ) επίσης, με βάση το Ν. 4093/2012, από 1.1.2013 έχουν καταργηθεί τα επιδόματα εορτών για τους υπαλλήλους κ.λπ. του Δημοσίου, ΝΠΔΔ, ΟΤΑ, για τους υπαλλήλους του Δημοσίου Τομέα καθώς και για τους συνταξιούχους τόσο του Δημοσίου όσο και των λοιπών φορέων.

1.4. Τακτικές αποδοχές

Όπως ήδη αναφέρθηκε βάση υπολογισμού του δώρου αποτελούν οι καταβαλλόμενες (τακτικές) αποδοχές της (15η ημέρα πριν από το Πάσχα) ήτοι της 29ης Μαρτίου 2026.

Τακτικές αποδοχές για τον υπολογισμό του Δώρου, αποτελούν μεταξύ άλλων:

α) Το επίδομα αδείας: Για τον υπολογισμό στο δώρο της αναλογίας για επίδομα αδείας, θα πολλαπλασιαστεί το συνολικό ποσόν του δώρου που δικαιούται ο μισθωτός επί 0,04166. (σχετική νομολλογία Μον. Πρωτ. Θεσ/

νίκης 20521/2014).

Ο συντελεστής αυτός προκύπτει από την σχέση: 0,5 μισθού / 12 = Συντελεστής αναλογίας επιδόματος αδείας

ΠΡΟΣΟΧΗ: Με τον συντελεστή αυτόν προσαυξάνονται και τα δύο δώρα (Πάσχα και Χριστουγέννων). Υπενθυμίζουμε ότι το επίδομα αδείας άρχισε να υπολογίζεται στο δώρο, από τα Χριστούγεννα του 1980.

β) Οι προσαυξήσεις για τακτική απασχόληση κατά Κυριακές, εξαιρετέες εορτές ή νύκτα (Σχετική νομολογία ΑΠ 550/08, ΑΠ 1449/02 και 659/03).

Δεν υπολογίζεται:

· το ημερομίσθιο – αμοιβή της Κυριακής διότι αποτελεί αποζημίωση.

· η αμοιβή (και προσαύξηση) για την 6η ημέρα επί απασχολήσεως κατά παράβαση του πενθημέρου (Σχετική νομολογία ΑΠ 493/19).

γ) Η αμοιβή (ωρομίσθια και προσαυξήσεις) για τακτική απασχόληση για υπερεργασία και νόμιμη υπερωριακή εργασία (Σχετική νομολογία ΑΠ 702 & 703/2002, ΑΠ 582/1999, ΑΠ 588/1993, Εφ. Θεσ/νίκης 1038/1993 καθώς και ΑΠ 1241/2007, ΑΠ 1339/2005). Ακόμα και η παγία αμοιβή για υποχρεωτική υπερωριακή εργασία (Σχετική νομολογία ΑΠ 376/2000).

Υπενθυμίζουμε ότι, από 19.6.2021 που ισχύει ο Ν. 4808/2021, σύμφωνα με τον οποίο είναι επιτρεπτή (και συνεπώς υπολογιζόμενη για το δώρο, εφ’ όσον είναι τακτική) απασχόληση («υπερεργασία») αποτελεί η απασχόληση κατά τις ώρες

· 41η έως 45η για το πενθήμερο και

· 41η έως 48η για το 6ήμερο και

· Σύμφωνα με το άρθρο 58 του ιδίου νόμου, για την εργασία αυτή ήτοι για κάθε ώρα πέρα των 40 οφείλεται το ωρομίσθιο προσαυξημένο κατά 20%

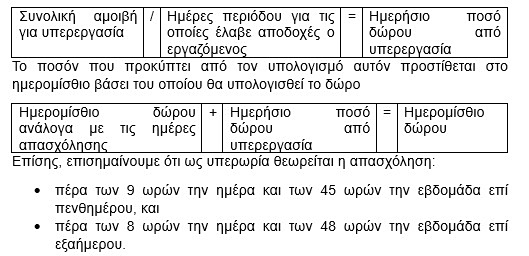

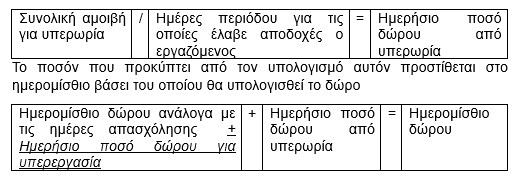

Το επί πλέον, λόγω της υπερεργασίας, ποσόν του δώρου μπορεί να εξευρεθεί με τη μέθοδο του μέσου όρου (άρθρο 3 της ΥΑ), δηλαδή διαιρείται η συνολική αμοιβή (ωρομίσθια και προσαυξήσεις), που έλαβε ο μισθωτός μέσα στο διάστημα από 1.1.2026 μέχρι 30.4.2026 λόγω υπερεργασίας, δια του αριθμού των ημερών του διαστήματος αυτού, κατά τις οποίες έλαβε αποδοχές.

Εξεύρεση του επί πλέον ποσού του δώρου, λόγω τακτικής νομίμου υπερωρίας από 1.1.2026 μέχρι 30.4.2026.

Για να εξευρεθεί το επί πλέον ποσόν του δώρου, λόγω τακτικής νομίμου υπερωρίας στο διάστημα από 1.1.2026 μέχρι 30.4.2026, εξευρίσκεται ο μέσος ημερήσιος όρος των λόγω τακτικής και νομίμου υπερωρίας αμοιβών (ωρομισθίων και προσαυξήσεων), που ο κάθε μισθωτός έλαβε κατά το διάστημα από 1.1.2026 μέχρι 30.4.2026, δια της διαιρέσεως του συνολικού ποσού των αμοιβών αυτών δια του αριθμού των ημερών του διαστήματος αυτού, κατά τις οποίες ο μισθωτός αυτός έλαβε αποδοχές.

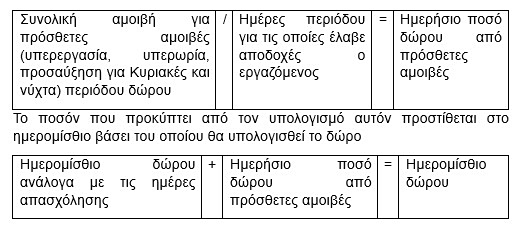

Ενιαίος τρόπος υπολογισμού των προσθέτων αμοιβών:

Για τους μισθωτούς που έχουν, εκτός από την υπερεργασία (μέχρι 45 (5θήμερο) ή μέχρι 48 (6ήμερο) ωρών) και υπερωρία ή και απασχόληση κατά Κυριακές, εορτές καί νύκτες μέσα στο διάστημα από 1.1.2026 μέχρι 30.4.2026, μπορεί να γίνει ο υπολογισμός κατά τρόπο ενιαίο, δηλαδή προσθέτοντας όλες τις αμοιβές που έλαβε ο μισθωτός (αμοιβή και προσαύξηση για τακτική υπερεργασία και τακτική νόμιμη υπερωρία, και προσαυξήσεις για Κυριακή, εορτές και νύκτα) από 1.1.2026 μέχρι 30.4.2026, και διαιρώντας το σύνολο με τον αριθμό των ημερών του διαστήματος αυτού κατά τις οποίες διετήρησε αξίωση για τις αποδοχές του. Το ποσόν που προκύπτει προστίθεται στο ημερομίσθιο – βάση για τον υπολογισμό του δώρου.

δ) Τα οδοιπορικά (έξοδα κινήσεως), όταν η αμοιβή δεν εξαρτάται από την πραγματοποίηση μετακινήσεων και ο μισθωτός δεν υπόκειται σε απόδοση λογαριασμού, το επίδομα παραγωγικότητας (ΡRΙΜ), το ποσόν που καταβάλλεται τακτικά για αντιμετώπιση των εξόδων μισθωτού που απασχολείται σε απομακρυσμένη περιοχή, η παροχή που χορηγείται τακτικώς για τη μετάβαση στον τόπο εργασίας και εκείνη που χορηγείται σε όσους δεν απουσιάζουν αυθαιρέτως.

Η αποζημίωση εκτός έδρας υπολογίζεται μόνον όταν καταβάλλεται τακτικά κάθε μήνα και όχι για συγκεκριμένες μόνον, διανυκτερεύσεις εκτός έδρας (Σχετική νομολογία ΑΠ 1165/99, ΑΠ 1047/87).

Αποδοχές αποτελεί και η ιδιωτική ασφάλιση του μισθωτού από τον εργοδότη (ΑΠ 665/00, Εφ. Θεσ. 426/09).

Δεν αποτελεί αποδοχές:

· η παροχή που χορηγείται ως μέσον εκτέλεσης ή καλύτερης διεξαγωγής της συμβάσεως, έστω και αν ωφελεί εμμέσως τον μισθωτό (επίδομα κατοικίας ΣΕ 746/93).

· οι παροχές για εξυπηρέτηση των λειτουργικών αναγκών της επιχειρήσεως, έστω και αν παρέχουν ωφέλεια στον μισθωτό (ΑΠ 774/03).

Για τις παροχές εις είδος και ειδικώς για τις διατακτικές σίτισης (δεν αποτελούν τακτικές αποδοχές) Σχετικά το άρθρο 43 του Ν. 5006/22 και σχετική Εγκύκλιο ΕΦΚΑ.

ε) Το επίδομα ισολογισμού των λογιστών και βοηθών, κατά τις ΣΣΕ για όσους απασχολούντο σε επιχειρήσεις στις οποίες ο συνολικός αριθμός των λογιστών και βοηθών υπερβαίνει τους 3 (για την ομοιοεπ. ΣΣΕ) και τους 4 για τις υπόλοιπες ρυθμίσεις, καθώς και για όσους Λογιστές και βοηθούς επιχ/σεων οι οποίες έχουν λιγώτερους συνολικά των 3 (ή 4) λογιστές και βοηθούς, ασχολούνται μονίμως, ευθέως και αμέσως με τον ισολογισμό.

Δεδομένου ότι οι ΣΣΕ έχουν λήξει και ευρίσκονται σε μετενέργεια κατά την οποία δεν διατηρείται ως κανονιστικός όρος το επίδομα ισολογισμού, ο υπολογισμός στο δώρο θα γίνει μόνον εφ’ όσον συνεχίζει να καταβάλλεται τακτικώς το επίδομα αυτό.

1.5. Περιορισμός του Δώρου

Το ποσόν του επιδόματος εορτών Πάσχα μπορεί να περιορισθεί στο 50πλάσιο του ημερομισθίου του ανειδικεύτου εργάτη, δηλαδή στο ποσόν των 1.965,00€: 39,30€ x 50 = 1.965,00€

Το παραπάνω ποσόν ισχύει για όσους δικαιούνται να λάβουν πλήρες δώρο.

Για όσους δεν δικαιούνται να λάβουν πλήρες δώρο, διότι π.χ. δεν απασχολήθηκαν όλο το διάστημα κ.λπ., το ποσόν του περιορισμού είναι αναλόγως μειωμένο.

Επισημαίνεται, ότι ο περιορισμός είναι δυνητικός και όχι υποχρεωτικός (σχετική νομολογία ΑΠ 353/86).

Δεν χωρεί περιορισμός:

· όταν προκύπτει μεγαλύτερο ποσό δώρου με βάση τον μισθό ή το ημερομίσθιο της οικείας ΣΣΕ κ.λπ., καθώς και

· όταν το δώρο καταβαλλόταν μέχρι τώρα με βάση υψηλότερες αποδοχές (παρ. 3 του άρθρου 10 της ΥΑ).

1.6. Εισφορές και λοιπές κρατήσεις

Για τις εισφορές και λοιπές κρατήσεις επί του δώρου, και την καταβολή τους, προβλέπει το άρθρο 9 της ΥΑ.

Σε εισφορές υπόκειται και το επί πλέον ποσόν του δώρου που χορηγεί οικειοθελώς ο εργοδότης (ΣΕ 2016/90, 10180/92 Τριμ. Διοικ. Πρωτ. Αθ.).

1.6.1. Καταβολή Εισφορών

Οι εισφορές του η-ΕΦΚΑ (τ. ΙΚΑ) πρέπει να καταβληθούν εφ’ άπαξ μέχρι της τελευταίας εργάσιμης ημέρας του Ιουνίου 2026 (άρθρο 13 του Ν. 2972/2001). Η ανωτέρω προθεσμία εξακολουθεί να ισχύει αφού με τον Ν. 4144/2013 έχει καταργηθεί αφ’ ότου ίσχυσε το άρθρο 20 του Ν. 4075/12 (νέο σύστημα).

1.6.2. Υποβολή ΑΠΔ και Απαλλαγή αμειβομένων εισφορών με κατώτατο μισθό

Το δώρο Πάσχα υποβάλλεται με την ΑΠΔ Μαΐου 2026.

Επισημαίνουμε ότι, η απαλλαγή των αμειβομένων με την ΕΓΣΣΕ και ήδη με τα νομοθετημένα κατώτατα όρια (χαμηλόμισθων) από τις εισφορές η- ΕΦΚΑ (τ.ΙΚΑ) στο ποσό του κατωτάτου ημερομισθίου, ισχύει και για το δώρο του Πάσχα, δεδομένου ότι οι σχετικές διατάξεις δεν έχουν καταργηθεί.

Υπενθυμίζουμε ότι υπάρχει και επιδότηση εισφοράς των εργοδοτών για τους μέχρι 25 ετών (βλ. την Εγκ. 28/2019) η οποία θα ληφθή υπ’ όψη και για το δώρο.

1.7. Δώρο Πάσχα και αναστολή λόγω φυσικών καταστροφών, πολέμου κ.λπ.

1. Δώρο οφείλεται από τον εργοδότη για όσο διάστημα παρέχεται εργασία και οφείλονται αποδοχές μέσα στο διάστημα από 1-1 έως 30-4-2026. Δεν οφείλεται δώρο για τα διαστήματα αποχής του μισθωτού από την εργασία λόγω αναστολής της συμβάσεως εργασίας. Καταβάλλεται δώρο από το Κράτος.

2. Τι έχει θεσπισθή κατά τα έτη 2022, 2023, 2024 και 2025 για τα δώρα Πάσχα 2022, 2023, 2024 και 2025:

• Για τις περιπτώσεις αναστολής λόγω φυσικών καταστροφών: Ν. 4921/22 και ΥΑ 75103/22).

• Για την αναστολή στην Γουνοποιΐα λόγω του πολέμου στην Ουκρανία: Ν. 5018/23, ΥΑ 38648/23, ΥΑ 43227/24 , ΥΑ 9935/25.

1.8. Ποινικές κυρώσεις

Τα επιδόματα εορτών αποτελούν αποδοχές και η μη καταβολή τους συνεπάγεται ποινικές κυρώσεις κατά τον ΑΝ 690/45 και τον Ν. 3996/11.

Δεδομένου ότι το απώτερο χρονικό σημείο (δήλη ημέρα) καταβολής του επιδόματος Πάσχα είναι η 30ή Απριλίου (και όταν η σύμβαση εργασίας έχει λυθεί πριν από την 30.4 και μετά από την 1 Ιανουαρίου), ο εργοδότης από την επομένη της 30ής Απριλίου ήτοι από 1 Μαΐου και εφ’ εξής:

· καθίσταται υπερήμερος και

· υπόκειται στις ποινικές κυρώσεις .

Σχετικά: ΑΠ 1391/18 – και Εγγρ. Υπ. Εργασίας.

Ο Παλαιολόγος Ι. Λιάζος είναι Οικονομολόγος Σύμβουλος εργασιακών & Ασφαλιστικών

Πηγή ΟΤ