Η ελληνική οικονοµία έχει εισέλθει στον σκληρό πυρήνα της ύφεσης και οι αντοχές των επιχειρήσεων εξασθενούν. Η κατανάλωση έχει υποχωρήσει πάνω από 20%, το Ακαθάριστο Εθνικό Προϊόν καταγράφει την τελευταία τριετία σωρευτικές απώλειες 12% και σύµφωνα µε τον προϋπολογισµό του 2012 θα υποχωρήσει περαιτέρω κατά 2,5%. «Βρισκόµαστε ηµέρες, εβδοµάδες, µήνες πριν από την κατάρρευση επιχειρήσεων, αφού πολλές βρίσκονται στο όριο και είναι υπερδανεισµένες. Η αγορά ακούει εδώ και καιρό φήµες για αρκετές επιχειρήσεις που φοβάµαι πως δεν θα αργήσουν να επαληθευτούν» δήλωσε ο κ. Απ. Βακάκης, ιδιοκτήτης της αλυσίδας παιχνιδιών Jumbo, ένας manager που σύµφωνα µε τους αναλυτές διαθέτει ιδιαίτερη αίσθηση των πραγµάτων και συχνά οι προβλέψεις του έχουν τουλάχιστον επιβεβαιωθεί. Προς επίρρωση των φηµών και του κ. Βακάκη, η καπνοβιοµηχανία ΣΕΚΑΠ, που βρίσκεται σε διαδικασία πώλησης και έχουν εκδηλώσει ενδιαφέρον µεγάλα ονόµατα του κλάδου από το εξωτερικό, σταµάτησε προσωρινά(;) τη λειτουργία της, αφού η Αγροτική Τράπεζα δεν τη στηρίζει µε κεφάλαια κίνησης. Κλειστές παραµένουν οι µονάδες του Πετζετάκι και των Κλωστηρίων Ναούσης, ενώ η Filkeram είναι µια ανάσα από το λουκέτο. Πάνω από 1.000 εταιρείες έχουν ενταχθεί στο άρθρο 99. Η εµπειρία δείχνει ότι µόνο 2 στις 10 εταιρείες που υπάγονται στον πτωχευτικό κώδικα συνεχίζουν τη λειτουργία τους. Αρα υπάρχει έτοιµη µια «δεξαµενή» επικείµενων λουκέτων που θα εκτινάξουν την ανεργία πάνω από το 25%. Οι τράπεζες πλέον έχουν τον πρώτο λόγο για την τύχη γνωστών επιχειρήσεων, αφού έχουν κάνει απαιτητά τα δάνειά τους. H µεγάλη «σφαγή» έγινε στο εµπόριο καθώς µία στις τέσσερις εµπορικές επιχειρήσεις σταµάτησαν τη λειτουργία τους τον τελευταίο χρόνο και σύµφωνα µε εκτιµήσεις της ΕΣΕΕ προβλέπεται να κλείσουν άλλες 53.000 επιχειρήσεις του κλάδου το επόµενο διάστηµα.

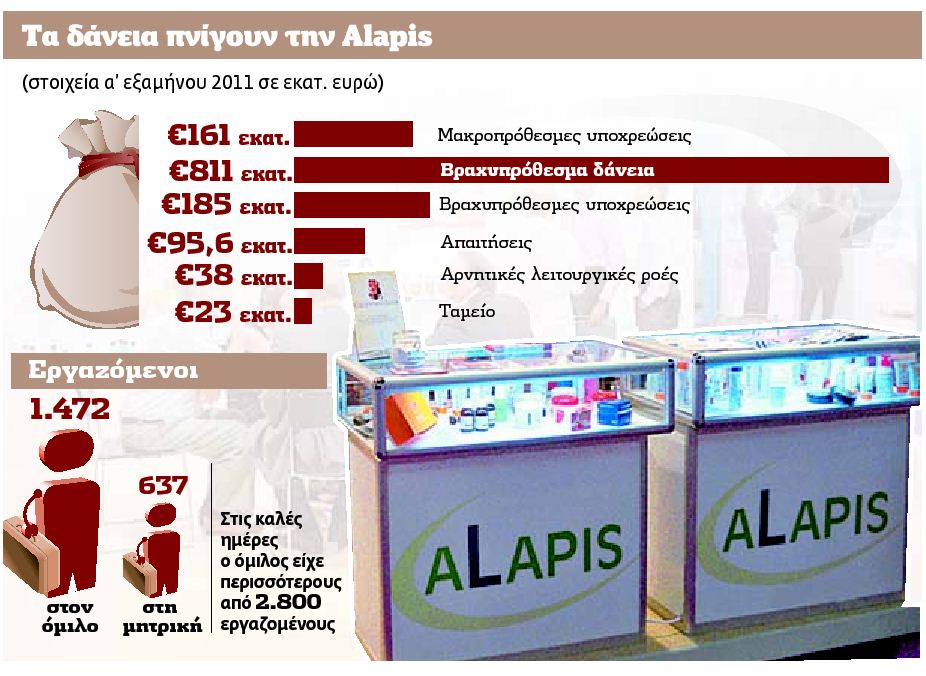

Η ιδιωτική πρωτοβουλία έχει και τις κακές της στιγµές. Ο κ. Λαυρέντης Λαυρεντιάδης εξελίσσεται σε καταστροφέα επιχειρήσεων, αφού µετά την κρατικοποίηση της Proton Bank – µε οδυνηρή κατάληξη για τους µετόχους που µέσα σε ένα Σαββατοκύριακο έχασαν την περιουσία τους – βλέπει και το δηµιούργηµά του, τη φαρµακευτική εταιρεία Alaπs, να έχει περάσει ουσιαστικά στον έλεγχο των τραπεζών και να κινδυνεύει µε λουκέτο αφήνοντας στον δρόµο 1.400 εργαζοµένους. Το καµπανάκι του κινδύνου ήχησε όταν είδαν το φως της δηµοσιότητας τα στοιχεία του πρώτου εξαµήνου του 2011, καθώς µακροπρόθεσµες υποχρεώσεις 735 εκατ. ευρώ της Alaπs µετατράπηκαν σε βραχυπρόθεσµες, µιας και συγκεκριµένοι χρηµατοοικονοµικοί όροι (covenants) ήταν εκτός των ορίων που έθεταν οι συµβάσεις και προβλεπόταν δικαίωµα καταγγελίας εκ µέρους των δανειστών.

Από τότε όµως ως σήµερα η κατάσταση έχει ξεφύγει από κάθε έλεγχο. Η πτώση των τιµών στα φάρµακα και η περιορισµένη ρευστότητα στην αγορά είχαν ως αποτέλεσµα τη µείωση των παραγγελιών των δηµοσίων νοσοκοµείων, αλλά και των ιδιωτών πελατών. ∆ηµιουργήθηκαν λοιπόν ληξιπρόθεσµες υποχρεώσεις, οι µισθοί των εργαζοµένων καταβάλλονται µε δυσκολία, µεγάλοι πελάτες που χρησιµοποιούν το δίκτυο διανοµής δεν ανανεώνουν τις συµβάσεις τους και η πλειοψηφία των αλλοδαπών προµηθευτών απαιτεί την προεξόφληση των παραγγελιών.

Η εταιρεία προσπάθησε να προχωρήσει σε αναδιάρθρωση των λειτουργιών της µε τις πωλήσεις θυγατρικών της σε Βουλγαρία, Κροατία, Ρουµανία και Αµερική, µε τη διακοπή της δραστηριότητας που αφορά τα απορρυπαντικά σε σκόνη, µε τις απολύσεις προσωπικού (πάνω από 200 άτοµα), ενώ ελήφθη και η απόφαση για αύξηση µετοχικού κεφαλαίου ύψους 98 εκατ. ευρώ – µε την τιµή της µετοχής όµως στα 5 σεντς, µε άφαντους βασικούς µετόχους και χωρίς διοίκηση, η προσπάθεια όπως όλα δείχνουν θα πέσει στο κενό.

Τα νούµερα είναι αµείλικτα: το σύνολο των υποχρεώσεων της Alaπs ανέρχεται σε 1,15 δισ. ευρώ. Η εταιρεία το πρώτο εξάµηνο είχε αρνητικές ροές 38 εκατ. ευρώ, πτώση τζίρου 20% (στα 340 εκατ. ευρώ) και ζηµιές ύψους 167 εκατ. ευρώ.

Το πλέον αρνητικό όµως είναι ότι δεν υπάρχει βασικός µέτοχος που σε αυτή τη δύσκολη περίοδο να πάρει την τύχη της εταιρείας στα χέρια του. Ο κ. Λαυρεντιάδης ελέγχει µόλις το 6%, καθώς είχε πουλήσει το 15% της συµµετοχής του στο τέλος του 2010 στον ιρακινοβούλγαρο επιχειρηµατία κ. Μάριο αλ Τζιµπούρι. Ο τελευταίος, διαθέτοντας επαφές στο τραπεζικό σύστηµα, είχε «επιστρατευτεί» όπως λεγόταν για να κάνει τις διαπραγµατεύσεις µε τους δανειστές. Εννέα µήνες µετά, τον Σεπτέµβριο του 2011, ο κ. Τζιµπούρι πούλησε το ποσοστό του στο αγγλικό fund Latemar Caπtal που ανήκει στον κ. Τζον Μαρκ Γουιλτσάιρ, τον οποίο οι εργαζόµενοι της Alaπs δεν έχουν δει ούτε σε φωτογραφία.

Η έλλειψη βασικού µετόχου είχε άµεσο αντίκτυπο και στη διοικητική οµάδα της Alapis. Τον διευθύνοντα σύµβουλο κ. Στ. Κυµπαρίδη αντικατέστησε εν µέσω τυµπανοκρουσιών τον Αύγουστο του 2011 ο κ. Ν. Μουρκογιάννης. Ο κ. Μουρκογιάννης είναι διευθυντής Στρατηγικής Ανασυγκρότησης της Ronald Berger και πρόεδρος στη Λυρική Σκηνή Αθηνών, όπου τον είχε τοποθετήσει ο υπουργός Πολιτισµού κ. Π. Γερουλάνος. Ξαφνικά, στις 4 Οκτωβρίου του 2011, το ∆Σ της Alaπs αποφάσισε την «ανάκληση όλων των αρµοδιοτήτων που είχαν ανατεθεί µε προηγούµενες αποφάσεις του ∆Σ στον αντιπρόεδρο του ∆Σ και διευθύνοντα σύµβουλο κ. Ν. Μουρκογιάννη».

Πλέον, το εκτελεστικό µέλος του ∆Σ κ. Κ. Αλατζάς (µεταγραφή από την Intracom Telekom), που ανέλαβε τα καθήκοντα γενικού διευθυντή Ανασυγκρότησης στην εταιρεία στις 3 Οκτωβρίου, εκπροσωπεί και δεσµεύει την Alaπs.

Οπως λέγεται, οι πιστώτριες τράπεζες αποφάσισαν να πάρουν τον έλεγχο της εταιρείας οι ίδιες για αυτό και «ξήλωσαν» τον κ. Μουρκογιάννη. Οι µεγαλύτεροι πιστωτές της Alaπs είναι η Royal Bank of Scotland (RBS), η Εµπορική και η Εθνική. Οι πληροφορίες στην αγορά διίστανται: ορισµένοι υποστηρίζουν ότι τα χρέη είναι πολλά και οι τράπεζες θα κάνουν ό,τι είναι δυνατόν για να ορθοποδήσει η εταιρεία. Κάποιοι άλλοι όµως επισηµαίνουν ότι η RBS και η Εµπορική, µε τις πλάτες της Credit Agricole, δεν το έχουν σε τίποτα να τραβήξουν το χαλί που βρίσκεται κάτω από τα πόδια µιας ελληνικής εταιρείας, να εγγράψουν τις ζηµιές τους και να αποχωρήσουν από το χρηµατοδοτικό σχήµα.

Το αισιόδοξο σενάριο είναι οι τράπεζες να αναδιαρθρώσουν τον δανεισµό της εταιρείας, να επεκταθεί και σε άλλες τράπεζες η πρακτική εκχώρησης απαιτήσεων προκειµένου να εξασφαλίζεται κεφάλαιο κίνησης, το ∆ηµόσιο να αρχίσει να αποπληρώνει τις οφειλές του προς την Alaπs, οι οποίες προσεγγίζουν τα 100 εκατ. ευρώ, τα γενόσηµα φάρµακα που αποτελούν την αιχµή του δόρατος της επιχείρησης να αποκτήσουν µεγαλύτερη διείσδυση στην αγορά και βεβαίως το νέο µάνατζµεντ να συνεχίσει την πολιτική της σκληρής δίαιτας µειώνοντας περαιτέρω τα κόστη λειτουργίας της επιχείρησης.

Σε αντίθετη περίπτωση, τυχόν «κανόνι» της εταιρείας θα παρασύρει όχι µόνον τους εργαζοµένους της, αλλά και τους προµηθευτές και τους χονδρεµπόρους µε τους οποίους αυτή συνεργάζεται, δηµιουργώντας ένα ντόµινο στον κλάδο.

Τραγική φιγούρα σε µια τέτοια περίπτωση θα είναι και οι µέτοχοι της εταιρείας, οι οποίοι βλέπουν την περιουσία τους να εξαϋλώνεται. Η κεφαλαιοποίηση της εταιρείας ανέρχεται σήµερα στα… 2,4 εκατ. ευρώ, όταν τις καλές ηµέρες είχε φτάσει το 1,3 δισ. ευρώ(!).

Η αγορά του φαρµάκου στην Ελλάδα αλλάζει εκ βάθρων προσπαθώντας να εξαλείψει αµαρτίες του παρελθόντος, επιτείνοντας τα προβλήµατα της Alaπs, αλλά και των περισσοτέρων εταιρειών του κλάδου. Στο πλαίσιο της περικοπής δαπανών, το ελληνικό κράτος πραγµατοποιεί συνεχείς παρεµβάσεις για τη µείωση των τιµών των φαρµάκων. Ως αποτέλεσµα των µειώσεων που επιβλήθηκαν στις τιµές, η συνολική αξία της αγοράς των φαρµάκων στην Ελλάδα µειώθηκε κατά 13% το 2010 σε σύγκριση µε το 2009.

Οι µειώσεις των τιµών των φαρµάκων και η έλλειψη ρευστότητας οδήγησαν τους χονδρεµπόρους και τους φαρµακοποιούς να περιορίσουν τις αγορές τους προκειµένου να διατηρήσουν σε χαµηλά επίπεδα τα αποθέµατά τους.

Σύµφωνα µε το επικαιροποιηµένο πρόγραµµα οικονοµικής προσαρµογής, στόχος είναι η διατήρηση των δαπανών για την Υγεία κάτω από το 6% του ΑΕΠ. Ετσι, η ελληνική κυβέρνηση θα συνεχίσει να λαµβάνει µέτρα µε στόχο την εξοικονόµηση χρηµάτων από τις δαπάνες για την αγορά φαρµακευτικών προϊόντων ύψους 2 δισ. ευρώ σε σχέση µε το 2010, εκ των οποίων τουλάχιστον το 1 δισ. ευρώ πρέπει να εξοικονοµηθεί µέσα στο 2011. Παράλληλα, η εκτεταµένη ανεργία στην Ελλάδα έχει µειώσει τις εισφορές κοινωνικής ασφάλισης, γεγονός που µπορεί να επηρεάσει το σύνολο των εσόδων του κράτους που θα είναι διαθέσιµα για δαπάνες Υγείας.

Σε ό,τι αφορά την Alaπs, νέες µειώσεις στις τιµές θα έχουν σηµαντικές αρνητικές συνέπειες εφόσον η απώλεια δεν αντισταθµιστεί από την αύξηση της διείσδυσης των γενοσήµων φαρµάκων στην ελληνική αγορά – που αποτελούν και τα βασικά προϊόντα της εταιρείας –, η οποία σήµερα δεν ξεπερνά το 14%.

Ανάσα για την Alaπs, αλλά και για τις άλλες εταιρείες του κλάδου, θα είναι η εξόφληση µέρους των οφειλών που έχουν προς αυτές τα ασφαλιστικά ταµεία (2,64 δισ. ευρώ) και τα νοσοκοµεία (1,73 δισ. ευρώ).

Η Alaπs δηµιουργήθηκε το 2006 από τη συγχώνευση τεσσάρων εταιρειών (Veterin, ΕΒΙΚ, Lamda Detergent και Elpharma), µε δραστηριότητες στο ανθρώπινο φάρµακο, κτηνιατρικά προϊόντα, βιολογικά προϊόντα, απορρυπαντικά και καλλυντικά. Στην πορεία επικεντρώθηκε στο ανθρώπινο φάρµακο. Επίσης, παρέχει υπηρεσίες logistics προς φαρµακευτικές εταιρείες, έχοντας αναλάβει τη διανοµή των προϊόντων τους.

To 2007 και το 2008 ολοκλήρωσε δύο τεράστιες αυξήσεις κεφαλαίου, ύψους 817 εκατ. ευρώ και 451 εκατ. ευρώ αντιστοίχως, µε τη συµµετοχή ξένων θεσµικών, αλλά και ιδιωτών επενδυτών. Ο κ. Λαυρεντιάδης θησαύρισε µε τα πακέτα µετοχών που εκχωρούσε σε funds τα οποία ήθελαν να αποκτήσουν συµµετοχή στην αναπτυσσόµενη φαρµακοβιοµηχανία, για αυτό και σύντοµα περιόρισε το ποσοστό του στο 22%. Μέσα από τις εξαγορές 16 εταιρειών στην Ελλάδα και στα Βαλκάνια, η Alaπs έγινε η µεγαλύτερη φαρµακοβιοµηχανία της Ελλάδας. Το colpo grosso ο κ. Λαυρεντιάδης το έκανε µε την εξαγορά της Γερολυµάτος το 2008, µιας νοικοκυρεµένης επιχείρησης µε ισχυρό πελατολόγιο, αντί 200 εκατ. ευρώ. Η κεφαλαιοποίηση της Alaπs εκτινάσσεται στο 1,3 δισ. ευρώ.

Ξαφνικά, στο τέλος του 2008 ο επιχειρηµατίας παραιτείται από τη θέση τού προέδρου της Alaπs και µετακοµίζει στο Λονδίνο για να δραστηριοποιηθεί στον χώρο των private equity funds ιδρύοντας τη Lamda Partners. Από τότε άρχισε και η αντίστροφη µέτρηση για την Alaπs. Σε πρώτη φάση διεκόπη η παραγωγή και εµπορία βιολογικών προϊόντων. Τον Ιούνιο του 2010 η Alaπs προχώρησε στην πώληση οκτώ θυγατρικών µε στόχο να επικεντρωθεί στον τοµέα του ανθρώπινου φαρµάκου. Οι εταιρείες πουλήθηκαν αντί 144,7 εκατ. ευρώ. Ηδη η εταιρεία είχε αρχίσει να αντιµετωπίζει προβλήµατα µε τα κεφάλαια κίνησης, αφού ο κλάδος της υγείας απαιτεί ρευστότητα λόγω των καθυστερήσεων στις πληρωµές. Αγοραστές των εταιρειών αυτών ήταν οι παλαιοί τους ιδιοκτήτες, αλλά και διοικητικά στελέχη µε κεφάλαια που δανείστηκαν από την Proton Bank.

Ο ισολογισµός του 2010 επεφύλασσε την πλέον δυσάρεστη έκπληξη για τους επενδυτές. Η διοίκηση προχώρησε σε προβλέψεις 840 εκατ. ευρώ, διαγράφοντας υπεραξία εξαγορών (goodwill) και άυλων στοιχείων, µε αποτέλεσµα να κλείσει τη χρήση µε ζηµιές 931,4 εκατ. ευρώ. Οι χρηµατιστηριακές αρχές τότε υποχρέωναν τις εταιρείες να ακολουθήσουν πιο συντηρητικά µοντέλα για τις αποτιµήσεις των θυγατρικών τους, αφού η οικονοµική κρίση είχε αποµειώσει τις υπεραξίες παλαιοτέρων ετών. Ετσι, «κάηκαν» τα έσοδα των αυξήσεων κεφαλαίου και των θετικών ταµειακών ροών, καθώς οι εξαγορές όπως απεδείχθη είχαν γίνει µε «τσιµπηµένες» τιµές.

ΕΝΤΥΠΗ ΕΚΔΟΣΗ