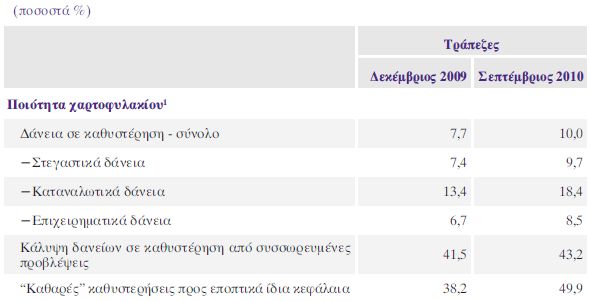

Στο 10% σκαρφάλωσε το ποσοστό των καθυστερήσεων επί του συνολικού χαρτοφυλακίου χορηγήσεων των τραπεζών στο τέλος του περασμένου Σεπτεμβρίου, ποσοστό που αντιστοιχεί σε «κόκκινα» δάνεια άνω των 26 δισ. ευρώ.

Η ύφεση που πλήττει την ελληνική οικονομία συμπιέζει τα εισοδήματα και τον κύκλο εργασιών νοικοκυριών και επιχειρήσεων αντίστοιχα, που με τη σειρά τους δυσκολεύονται να αποπληρώσουν τα τραπεζικά τους χρέη.

Είναι χαρακτηριστικό ότι τα δάνεια που δεν αποπληρώνονται στην ώρα τους αυξήθηκαν στους πρώτους εννέα μήνες της περυσινής χρονιάς κατά 6,7 δισ. ευρώ, παρά το γεγονός ότι την ίδια περίοδο οι τράπεζες προχώρησαν σε άνευ προηγουμένου ύψους διαγραφές, που περιόρισαν σε σημαντικό βαθμό την κερδοφορία τους.

Τα μεγαλύτερα προβλήματα εντοπίζονται στην καταναλωτική πίστη, όπου σχεδόν ένα στα πέντε δάνεια δεν εξυπηρετείται για διάστημα άνω των τριών μηνών. Συγκεκριμένα, το ποσοστό των καθυστερήσεων είχε διαμορφωθεί τον περασμένο Σεπτέμβριο στο 18,4% από 13,4% το Δεκέμβριο του 2009.

Σημαντικά είναι τα προβλήματα και στη στεγαστική πίστη, με το αντίστοιχο ποσοστό να έχει φτάσει στο 9,7%, αντιστοιχώντας σε δάνεια ύψους 7,9 δισ. ευρώ. Από την άλλη στα 10,8 δισ. ευρώ ή 8,5% επί του συνόλου από 6,7% στο τέλος του 2009 ανήλθαν τα «προβληματικά» επιχειρηματικά δάνεια.

Οι προβλέψεις για το 2011

Στο 12% βλέπουν τις επισφάλειες οι τράπεζες το 2011, καθώς η ύφεση θα συνεχίσει να πλήττει την οικονομική δραστηριότητα. Το γεγονός αυτό αναμένεται να επηρεάσει την κερδοφορία τους, καθώς θα πρέπει να συνεχιστούν οι προβλέψεις έναντι επισφαλών απαιτήσεων.

Ο διοικητής της Τράπεζας της Ελλάδος κ. Γ. Προβόπουλος αν και αναγνωρίζει την αύξηση που έχει συντελεστεί έως τώρα στο ποσοστό κάλυψης των δανείων σε καθυστέρηση (Σεπτέμβριος 2010: 43,2%, Δεκέμβριος 2009: 41,5%), ζητά από τις τράπεζες να προχωρήσουν σε περαιτέρω ενίσχυση του αποθέματος των προβλέψεων.

Ο κεντρικός τραπεζίτης ανησυχεί για την αύξηση του λόγου των ‘‘καθαρών’’ καθυστερήσεων, δηλαδή της διαφοράς μεταξύ των δανείων σε καθυστέρηση και των συσσωρευμένων προβλέψεων για τον πιστωτικό κίνδυνο, προς το σύνολο των εποπτικών ιδίων κεφαλαίων, καθώς και για το ενδεχόμενο περαιτέρω επιδείνωσης του οικονομικού περιβάλλοντος και της χρηματοοικονομικής κατάστασης των νοικοκυριών και των επιχειρήσεων στην Ελλάδα.