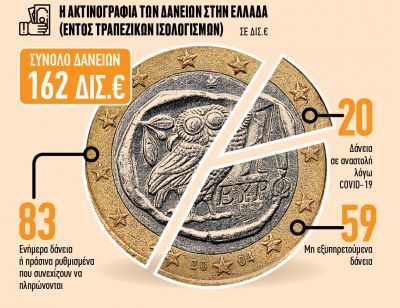

Το τραπεζικό σύστημα πληγωμένο από συνεχείς κρίσεις (του 2008 και του κορωνοϊού) και τις επιθέσεις που δέχεται από τους νέους ψηφιακούς παράγοντες, πρέπει οπωσδήποτε να ανανεωθεί για να συνεχίσει να υπάρχει. Ο Jamie Dimon, CEO της JP Morgan Chase παρομοιάζει σήμερα τις τράπεζες με «δεινοσαύρους» που βρίσκονται λίγο πριν την εξαφάνισή τους. Το πρόβλημα είναι μπροστά τους. Μετά από πάνω από δέκα χρόνια, με τη γιγαντιαία κρίση των ενυπόθηκων δανείων, που προκάλεσε την εξαφάνιση πολλών χρηματοπιστωτικών ιδρυμάτων, κυρίως της Lehman Brothers, οι τράπεζες απειλούνται ξανά.

Εξαιτίας της υγειονομικής κρίσης, όλοι σχεδόν οι δείκτες τους έχουν χειροτερέψει, τα αποτελέσματά τους υποχωρούν, ενώ ο κίνδυνος αθέτησης των πελατών τους δεν σταματά να αυξάνεται. Όμως, το κακό που τις περιτριγυρίζει δεν έχει σχέση με τον COVID-19. Στην πραγματικότητα, η οικονομική τους συμπεριφορά επηρεάζεται επί χρόνια από ένα περιβάλλον ιστορικού χαμηλού επιτοκίου. Προσπάθησαν να ξαναχτίσουν την υγεία τους, ξεκινώντας ένα ξέφρενο αγώνα προσέλκυσης πελατών οι οποίοι θεωρούνται αρκετά άστατοι. Ακόμη, τα περιθώρια αυτού του τύπου του προϊόντος αρχίζουν να εξανεμίζονται. Την κατάσταση αυτή επιβάρυνε η ψηφιακή τεχνολογία που συνδυασμένη με την καραντίνα, έστειλε τις τράπεζες στην εποχή των δεινοσαύρων και του Jurassic Park.

Λόγοι ώθησης προς ένα νέο τραπεζικό τοπίο

Σήμερα οι πελάτες των τραπεζών πληρώνουν, αγοράζουν και καταναλώνουν πολύ περισσότερο εξ’ αποστάσεως με τα κινητά τους τηλέφωνα. Αυτό που ήταν σε σπόρους πριν την κρίση αρχίζει να ανθίζει. Από την αρχή αυτής της χρονιάς, ο αριθμός των χρηστών των ψηφιακών χρηματοοικονομικών υπηρεσιών όπως PayPal, Lydia και WeChat έχει εκτοξευθεί, τη στιγμή που η συχνότητα παρουσίας στα τραπεζικά καταστήματα πελατών έχει μειωθεί σε ιστορικά χαμηλά.

Σε μερικά γαλλικά καταστήματα η μείωση ξεπερνάει το 30%. Τίποτα πλέον δεν θα είναι όπως πριν. Η τράπεζα που «ζούσε» άνετα μαζεύοντας τις καταθέσεις των πελατών με γενναία περιθώρια είναι παρελθόν. Το ψηφιακό «ποτάμι» ποτίζει πλέον όλες τις τραπεζικές δραστηριότητες: από την πληρωμή στην πίστωση, περνώντας από τη διαχείριση του λογαριασμού.

Τα τελευταία χρόνια, περίπου 100 νέες τράπεζες 100% ψηφιακές fintech φύτρωσαν σαν τα μανιτάρια στον πλανήτη, με προσφορές εξαιρετικά ανταγωνιστικές. Και με μια γκάμα υπηρεσιών που δεν σταματά να εξαπλώνεται: κάρτες, λογαριασμοί, επενδύσεις. Στην Ευρώπη, η βρετανική εταιρεία Revolut, η οποία γιορτάζει τα 5 χρόνια της, διεκδικεί πλέον των 12 εκατομμυρίων πελατών και παρουσιάζει ποσά σε σταθερή αύξηση. Πρόσφατα στη Γαλλία, αυτή η fintech κατέγραψε πάνω από ένα εκατομμύριο πελάτες, από τους οποίους 150000 τους τελευταίους μήνες. Η γερμανική N26 με 5 εκατομμύρια πελάτες είδε τις εγγραφές να αυξάνονται από την αρχή της κρίσης.

Από την άλλη πλευρά του Ατλαντικού η τάση είναι παρόμοια. Οι αμερικανικές πλατφόρμες Square και Stripe και ο βραζιλιάνος γίγαντας Nubank. O CEO της τράπεζας αυτής David Velez που είναι η μεγαλύτερη Fintech της Λατινικής Αμερικής διεκδικεί 30 εκατομμύρια πελάτες και αναφέρει ότι αυτή η χρονιά είναι η καλύτερη όλων. Το ίδιο και στην Ασία με τη fintech Juno της Ινδίας η οποία διπλασίασε τη δραστηριότητά της τους πρώτους έξι μήνες του 2020, αλλά και με τους κινέζους γίγαντες WeChat και Alibaba.

Οι δύο τελευταίοι με τα «super apps” WeChat Pay και Alipay έχουν αυξήσει τον έλεγχό τους στην εθνική αγορά (800 εκατομμύρια άτομα χρησιμοποιούν αυτές τις εφαρμογές για να εισπράξουν το μισθό τους, να πληρώνουν τις καθημερινές αγορές τους και ακόμη να διευθετούν τις φορολογικές τους υποθέσεις.

Στρατηγική των «νεο-τραπεζών» και των τραπεζών

Οι νέοι αυτοί «παίκτες» (neobank) θεωρούνται πιο ευέλικτοι από τους προκατόχους τους, και η αξία τους αγγίζει την κορυφή, δεν θέτουν όρια έναντι των κλασικών τραπεζών.

Είτε σε γεωγραφικό είτε σε βιομηχανικό πεδίο, PayPal, Revolut, N26 και Facebook θέλουν όλα να τα κατακτήσουν. Έχουν τα μέσα και επιπλέον τους παρέχεται υποστήριξη από κανονισμούς όπως το «Open Banking», το οποίο επιτρέπει στον οποιοδήποτε παράγοντα να πάει να «σκάψει» μέσα στα δεδομένα των τραπεζών. Η PayPal θα προσπαθήσει να αποκομίσει όλες τις υπηρεσίες πληρωμής και να εξοπλίσει τους 300 εκατομμύρια πελάτες της με το ψηφιακό χαρτοφυλάκιό της. Ως παγκόσμιος leader των διαδικτυακών πληρωμών, η αξία του εκτιμάται στο χρηματιστήριο 240 δις δολάρια και πρόσφατα ξεκίνησε να χορηγεί δάνεια προς επιχειρήσεις.

Από την άλλη πλευρά οι Nubank, Revolut και οι άλλες fintech προσπαθούν να προσφέρουν μια διαφορετική εναλλακτική τραπεζική λύση. Επιθυμούν να αντικαταστήσουν τις κλασικές τράπεζες. Οι Big Tech όπως Apple ή Facebook θεωρούν πάνω από όλα να ενισχύσουν τη σχέση τους με τους πελάτες. Η Facebook προωθεί το ψηφιακό της νόμισμα Libra, η Amazon με όλες τις υπηρεσίες πληρωμής και η Apple με την τραπεζική της κάρτα.

Οι κλασικές τράπεζες δεν θεωρούνται καταδικασμένες, αλλά πρέπει να προσαρμοσθούν στο νέο τραπεζικό τοπίο. Μεταξύ της ορθολογικοποίησης του δικτύου των καταστημάτων τους και των τεράστιων επενδύσεων σε ψηφιακή τεχνολογία, οι κλασικές τράπεζες προσπαθούν να καλύψουν την καθυστέρησή τους (βλ. Κ. Ζοπουνίδης, Βιώσιμη ανάπτυξη, διαχείριση κινδύνων – κρίσεων και ψηφιακές τεχνολογίες, Εκδ. Αλέξανδρος ΙΚΕ, 2020).

Μερικές ακολουθούν τη στρατηγική της συγχώνευσης (οι ισπανικές CaixaBank με Bankia), η γαλλική Societe Generale ξεκίνησε την προσέγγιση του δικτύου των καταστημάτων της με αυτό της θυγατρικής της Gredit du Nord. Μερικές κλασικές τράπεζες για να κερδίσουν χρόνο συνεργάζονται με fintech. Η BNP Paribas εξαγόρασε την Compte-Nickel το 2017 για να εξασφαλίσει την παρουσία της σε περισσότερα από 6000 tabacs (καταστήματα καπνού) στη Γαλλία. Η Societe Generale που κατέχει ήδη την εταιρεία Boursorama (2,5 εκατομμύρια πελάτες στη Γαλλία), εξαγόρασε τη fintech Shine που στοχεύει σε πελατεία από νέους επιχειρηματίες.

Στις ΗΠΑ, η Goldman Sachs πολλαπλασιάζει τις συνεργασίες της με μεγάλες επιχειρήσεις. Το 2019 λάνσαρε μια τραπεζική κάρτα με την Apple και μόλις υπέγραψε ένα συμβόλαιο με την Walmart για τη διανομή πιστώσεων. Στην Ολλανδία, ο εθνικός leader ING ξεκίνησε διαρθρωτικές πρωτοβουλίες. Κατήργησε 50% των 500 καταστημάτων που είχε από το 2012 και τα υπόλοιπα τα αναδιάρθρωσε με στόχο την αποτελεσματικότητα συνδυασμένη με τη ψηφιακή τεχνολογία. Η πλειοψηφία μετατράπηκε σε ΑΤΜ σε βιβλιοπωλεία και σε καταστήματα τροφίμων. Δημιούργησε ακόμη μεγαλύτερα τραπεζικά καταστήματα «πολύχρωμα και δροσερά» με θέσεις εργασίας, ένα μπαρ και ιδιωτικές σάλες για γεύματα εργασίας και δείπνο.

Συμπερασματικά, οι κλασικές τράπεζες πρέπει να στηριχθούν στα δίκτυά τους και να προσφέρουν μια νέα εμπειρία. Οφείλουν να παρέχουν στους πελάτες τους πρωτότυπα προϊόντα. Οι τράπεζες βρίσκονται επίσης σε πολλούς κλάδους, ενοικίαση αυτοκινήτων, αυτοματοποίηση, ξενοδοχεία και εστίαση. Οφείλουν να συνεχίσουν να βελτιώνονται. Είναι όμως αυτά αρκετά για να γλυτώσουν από τη μεγάλη εξαφάνιση;

Καθηγητής Κωνσταντίνος Ζοπουνίδης, Ακαδημαϊκός

Βασιλική Ακαδημία Οικονομικών & Χρηματοοικονομικών

Βασιλική Ευρωπαϊκή Ακαδημία των Διδακτόρων

Πολυτεχνείο Κρήτης & Audencia Business School, France