Χρονιά αποκλιμάκωσης των επιτοκίων μετά από τέσσερα έτη συνεχούς ανόδου ήταν το 2013 για τις προθεσμιακές καταθέσεις. Η μείωση του πολιτικού κινδύνου που περιόρισε το ρίσκο του GRexit, η ολοκλήρωση της ανακεφαλαιοποίησης του τραπεζικού κλάδου, ο μικρότερος ανταγωνισμός λόγω της συγκέντρωσης της αγοράς σε τέσσερις συστημικούς ομίλους και η γενικότερη βελτίωση του κλίματος στην εγχώρια οικονομία συνέβαλαν καθοριστικά για την προς τα κάτω αναπροσαρμογή των αποδόσεων το τελευταίο 12μηνο. Πλέον, τα επιτόκια του 2012, τα οποία είχαν ξεπεράσει κατά μέσο όρο ακόμη και το 5%, μοιάζουν με «όνειρο θερινής νυκτός».

Αντιστροφή των τάσεων

Σε κάθε περίπτωση, ορόσημο για την αντιστροφή των τάσεων και για την επιτάχυνση των ρυθμών εκλογίκευσης του κόστους δανεισμού από τους καταθέτες αποτέλεσε η αποκατάσταση των δεικτών κεφαλαιακής επάρκειας όλων των τραπεζών, που ολοκληρώθηκε το περασμένο καλοκαίρι.

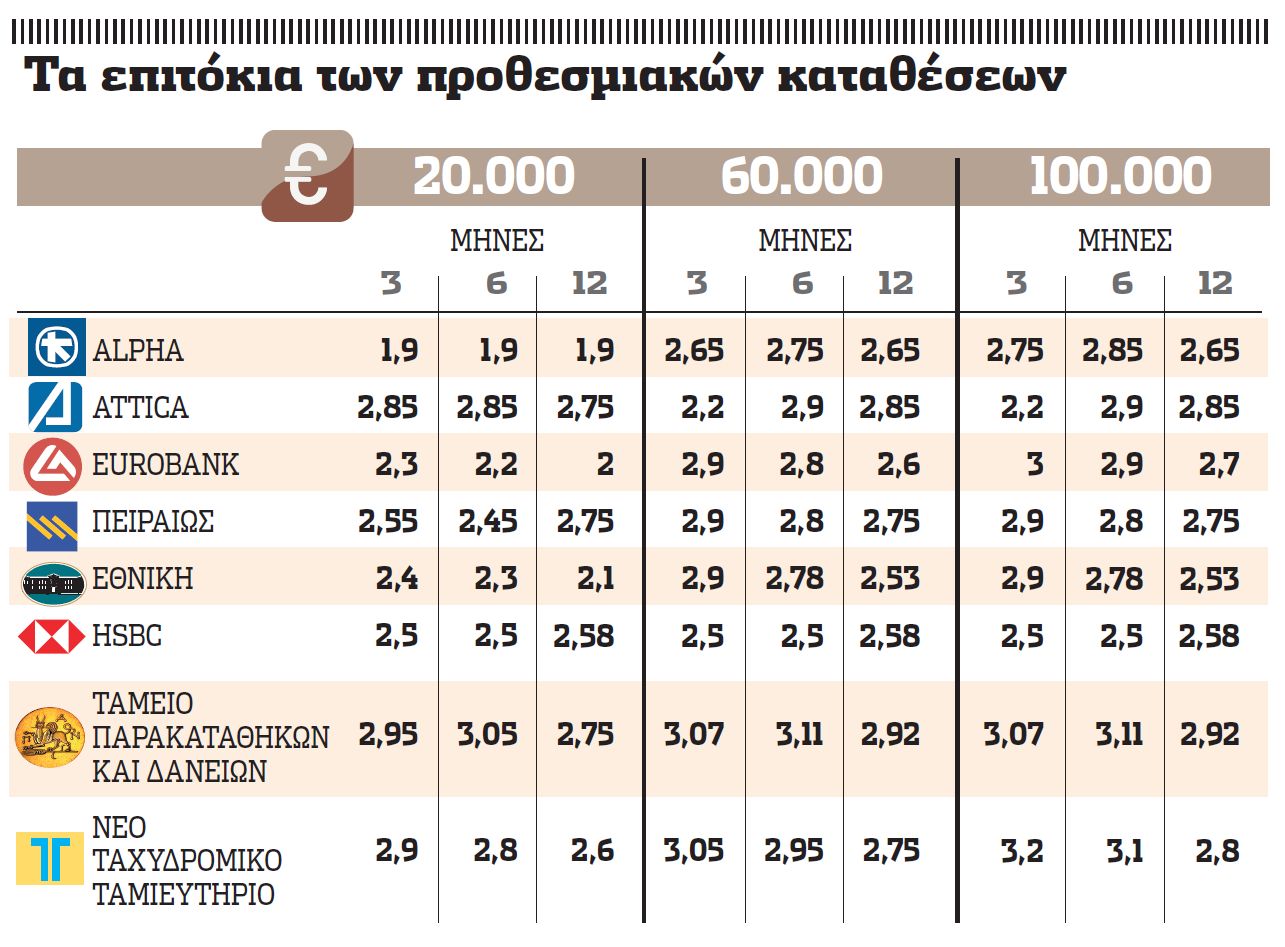

Σύμφωνα με τα πιο πρόσφατα στοιχεία της Τράπεζας της Ελλάδος, που αφορούν τον περασμένο Οκτώβριο, το μέσο επιτόκιο των νέων καταθέσεων προσυμφωνημένης διάρκειας μέχρι και ενός έτους διαμορφώθηκε στο 2,97%, υποχωρώντας κάτω από τα επίπεδα του 3% για πρώτη φορά από τον Απρίλιο του 2010, δηλαδή λίγο πριν από την προσφυγή της Ελλάδας στον μηχανισμό στήριξης της ΕΕ και του ΔΝΤ. Η μέση απόδοση των «κλειστών» προϊόντων με διάρκεια από 13 έως 24 μήνες μειώθηκε ακόμη περισσότερο το ίδιο διάστημα, διαμορφούμενη σε 2,87%, που αποτελεί χαμηλό 46 μηνών (Φεβρουάριος 2010: 2,84%). Οι περικοπές στα επιτόκια πάντως δεν έγιναν από τη μία ημέρα στην άλλη αλλά σταδιακά, παρέχοντας την ευχέρεια στους καταθέτες με διαθέσιμη ρευστότητα να «κλειδώσουν» μία υψηλή ανταμοιβή τουλάχιστον έως και τα μέσα του 2014.

Τραπεζικά στελέχη σημειώνουν ότι εκτός απροόπτου δεν έχουμε ακόμη δει τον «πάτο». Οπως εξηγούν υπάρχει περιθώριο περαιτέρω αποκλιμάκωσης των επιτοκίων, υπογραμμίζοντας ότι στόχος αποτελεί κάποια στιγμή μέσα στην ερχόμενη χρονιά η «οροφή» στα επιτόκια των λογαριασμών προθεσμίας να διαμορφωθεί ακόμη και κάτω από το 2%. Σήμερα, με βάση τα επίσημα δελτία των τραπεζών, τα πιο αποδοτικά προγράμματα προσφέρονται για διάρκειες από 1 έως 3 μήνες και ακολουθούν τα 6μηνα και τα 12μηνα προϊόντα. Για να εξασφαλίσει κάποιος μία απόδοση κοντά ή λίγο πάνω από το 3%, θα πρέπει να δεσμεύσει τουλάχιστον 100.000 ευρώ για 3 μήνες ή 6 μήνες. Στις ετήσιες διάρκειες τα επιτόκια είναι χαμηλότερα κατά 20-30 μονάδες βάσης.

Κατάργηση των προνομίων

Εκτός από τη μείωση των αποδόσεων, οι τράπεζες έχουν προχωρήσει και στην κατάργηση διάφορων προνομιακών όρων που εφαρμόζονταν πέρυσι προς ανακοπή των εκροών. Συγκεκριμένα, έχουν αποσύρει προγράμματα που εκτός από το υψηλό επιτόκιο προσέφεραν στους πελάτες ελευθερίες που θύμιζαν περισσότερο λογαριασμούς ταμιευτηρίου παρά καταθέσεις προσυμφωνημένης διάρκειας. Για παράδειγμα, δεν ήταν λίγα τα προϊόντα που παρείχαν πέρυσι την ευχέρεια στον καταθέτη να προχωρήσει σε ανάληψη των κεφαλαίων του χωρίς ποινή οποτεδήποτε, σαν να πρόκειται για πρόγραμμα πρώτης ζήτησης.

Τα προγράμματα ωρίμασης

Πλέον η δυνατότητα πρόωρης λήξης της προθεσμιακής παρέχεται σε κάποια προϊόντα μόνο την ημέρα καταβολής των τόκων (π.χ. ανά μήνα, δίμηνο, τρίμηνο κτλ.). Εκτός από τον περιορισμό των παραπάνω διευκολύνσεων, οι περισσότερες τράπεζες έχουν προχωρήσει στην κατάργηση των λογαριασμών προθεσμίας διάρκειας άνω των 12 μηνών. Μέχρι πρόσφατα, οι καταθέτες μπορούσαν με σχετική άνεση λόγω της μεγάλης προσφοράς προϊόντων να τοποθετήσουν τα χρήματά τους σε μία κατάθεση ακόμη και δύο ετών, «κλειδώνοντας» ένα υψηλό επιτόκιο για αυτό το διάστημα. Πλέον, τα προγράμματα με αυτή την περίοδο ωρίμασης είναι μετρημένα στα «δάχτυλα του ενός χεριού» και οι αποδόσεις τους πολύ χαμηλές.

ΕΝΤΥΠΗ ΕΚΔΟΣΗ