«Το κυρίαρχο πρόβλημα της Ελλάδας έγκειται στον τρόπο που το πολιτικό σύστημα αντιλαμβάνεται την οικονομία» υποστηρίζουν κορυφαίοι οικονομολόγοι διεθνών οργανισμών και ξένων τραπεζών, εκτιμώντας πως η χώρα απέχει ακόμη από το να βγει από τη στενωπό.

Σε γενικές γραμμές, αν και προβλέπουν πως η οικονομία θα επιτρέψει στην ανάπτυξη το επόμενο έτος, καθώς το πολιτικό ρίσκο, οι αντοχές της κοινωνίας και η μεταρρυθμιστική κόπωση στο εσωτερικό αυξάνονται, την ώρα που πυκνώνουν και τα μαύρα σύννεφα στο διεθνές περιβάλλον, τα δεδομένα μπορεί να ανατραπούν ανά πάσα στιγμή.

Εξάλλου ύστερα από επτά χρόνια κρίσης, έξι χρόνια σε καθεστώς Μνημονίου και μεγάλου κοινωνικού και οικονομικού κόστους διαδοχικές εκλογικές αναμετρήσεις και τρία πακέτα διάσωσης στη διάρκεια των οποίων χάθηκε το 27% του ΑΕΠ της χώρας η «οικονομική οδύσσεια» της Ελλάδας δείχνει ότι δεν έχει τελειώσει ακόμη. Με ονομαστικό ΑΕΠ 176 δισ. δολάρια για το 2015 η Ελλάδα επέστρεψε στα επίπεδα του 2003, παρατηρεί σχετικά η Moody’s, ενώ σε όρους αγοραστικής δύναμης το κατά κεφαλήν ΑΕΠ της χώρας είναι σήμερα κατά 33% χαμηλότερο από τον μέσο όρο της ευρωζώνης.

Δύο κατηγορίες

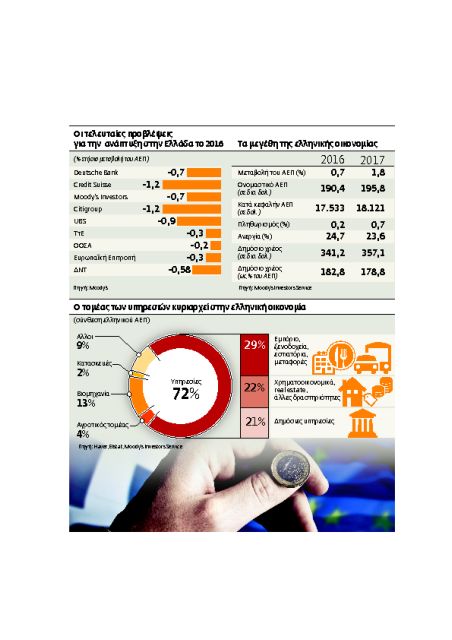

Οι προβλέψεις των οικονομολόγων δείχνουν να χωρίζονται σε δύο μεγάλες κατηγορίες. Από τη μία πλευρά οι «θεσμικές» προβλέψεις μοιάζουν πιο αισιόδοξες: Ο ΟΟΣΑ και το ΔΝΤ προβλέπουν π.χ. συρρίκνωση του ΑΕΠ της τάξης του -0,20%, -0,30% και -0,58% το 2016 και επιστροφή στην ανάπτυξη το 2017 με ρυθμό 1,9%, 2,7% και 2,7% αντίστοιχα. Στο ίδιο μήκος κύματος κινούνται και οι προβλέψεις της Τράπεζας της Ελλάδος, καθώς προβλέπεται ύφεση 0,3% εφέτος και επιστροφή στην ανάπτυξη με ρυθμό 2,5% το 2017 και 3% το 2018.

Ο διοικητής της ΤτΕ Γιάννης Στουρνάρας αναμένει μάλιστα εφέτος μεγαλύτερου του στόχου πρωτογενές πλεόνασμα (0,9%) και σημαντική αύξηση εσόδων από έμμεσους φόρους, απόρροια των ηλεκτρονικών συναλλαγών, εκτιμώντας μάλιστα πως υπάρχουν οι προϋποθέσεις για μείωση κατά 40 δισ. ευρώ των «κόκκινων» δανείων ως το τέλος του 2018 και ότι όσο προχωρεί η άρση των capital controls θα γίνει προσπάθεια να κατευθυνθούν στις τράπεζες σταδιακά 15-20 δισ. ευρώ που παραμένουν στα «στρώματα».

Από την άλλη πλευρά, κορυφαίες διεθνείς τράπεζες εμφανίζονται περισσότερο συγκρατημένες: Οι οικονομολόγοι της Gredit Suisse «βλέπουν» π.χ. ότι η ύφεση στην Ελλάδα θα διαμορφωθεί στο 1,2% εφέτος πριν η οικονομία ανακάμψει με την ισχνή επίδοση του 0,8% το 2017.

Σύμφωνα πάλι με τις προβλέψεις της UBS, η ύφεση θα κυμανθεί στο 0,9% το 2016 και η χώρα θα επιστρέψει στην ανάπτυξη (+1,5%) το 2017, ενώ οι προβλέψεις της Deutsche Bank κάνουν λόγο για ύφεση 0,7% εφέτος και ανάπτυξη 1,2% το 2017. Το consensus (η μέση εκτίμηση) των αναλυτών κυμαίνεται στο -0,9% εφέτος και στο φτωχό +1,2% για το 2017.

Απαισιοδοξία

Την ίδια ώρα η Citigroup «βλέπει» ύφεση 1,2% το 2016, εκτιμώντας πως η αβεβαιότητα που σχετίζεται με το Brexit θα εξαλείψει τα οφέλη από την ολοκλήρωση της πρώτης αξιολόγησης. Παράλληλα, είναι απαισιόδοξη σχετικά και με την τύχη των διαπραγματεύσεων για τη δεύτερη αξιολόγηση και την ελάφρυνση του χρέους, καθώς προβλέπει πως δεν αναμένεται να οδηγήσουν σε συμφωνία ως το τέλος του έτους.

Καθώς μάλιστα η βιωσιμότητα του χρέους παραμένει αμφίβολη, οι οικονομολόγοι της Citigroup επαναλαμβάνουν τη θέση τους για την πιθανότητα επανεμφάνισης του κινδύνου του Grexit τα επόμενα ένα-τρία χρόνια.

Αλλοι αναλυτές της τράπεζας θεωρούν πως σε αυτή τη φάση δύο είναι οι μεγαλύτεροι κίνδυνοι: πρώτον, η οικονομική ανάπτυξη και τα φορολογικά έσοδα να υποχωρήσουν λόγω της πίεσης της υψηλότερης φορολογίας, ενεργοποιώντας τον κόφτη, και, δεύτερον, η κυβέρνηση να αποτύχει στην υλοποίηση των μεταρρυθμίσεων, με την αδύναμη οικονομία να επιδεινώνει την κατάσταση, οδηγώντας σε νέες εκλογές ή σε πολιτικό αδιέξοδο.

Η Moody’s προβλέπει ύφεση 0,7% εφέτος και ανάπτυξη 1,8% το 2017, με το δημόσιο χρέος που αυξήθηκε κατά 67 ποσοστιαίες μονάδες από το 2008 και ανήλθε σε περίπου 176,9% του ΑΕΠ το 2015 να κορυφώνεται στο 183% του ΑΕΠ το 2016.

Σχετικά με τις τράπεζες, εκτίμησε ότι παρά την ανακεφαλαιοποίησή τους συνεχίζουν να αντιμετωπίζουν σημαντικές πιστωτικές προκλήσεις, ενώ η χαμηλή ποιότητα των κεφαλαίων τους προκαλεί ανησυχίες και αναμένεται να δυσκολέψει την προσέλκυση επενδύσεων, σε μια στιγμή που τα μη εξυπηρετούμενα δάνεια θα αυξηθούν εφέτος στο 40% των συνολικών τους χορηγήσεων.

Προϋποθέσεις

Για τον οίκο πιστοληπτικής αξιολόγησης ενδεχόμενη αναβάθμιση της ελληνικής οικονομίας προϋποθέτει την επιτάχυνση της δημοσιονομικής εξυγίανσης και των διαρθρωτικών μεταρρυθμίσεων, την επιστροφή στη βιώσιμη ανάπτυξη και στα συνεχή πρωτογενή πλεονάσματα που θα στηρίζονται και σε μια ελάφρυνση του χρέους και τέλος την παγίωση της βεβαιότητας σχετικά με την ουσιαστική εφαρμογή του μεταρρυθμιστικού πακέτου στην οικονομία.

Την ίδια ώρα, καθώς οι δεσμεύσεις των δανειστών για τη μελλοντική ελάφρυνση του χρέους της είναι γενικόλογες και οι δημοσιονομικοί στόχοι που έχουν τεθεί παραμένουν μη ρεαλιστικοί, για ορισμένους αναλυτές επείγει η δέσμευση για συγκεκριμένα και ποσοτικοποιημένα μέτρα ελάφρυνσης του χρέους ώστε να αρθεί η αβεβαιότητα.

Από την άλλη πλευρά, ενώ η χώρα έχει τεράστιες δυνατότητες χαραμίζονται στον βωμό της μικροπολιτικής αντιπαλότητας, παρατηρούσε ο ΣΕΒ. Το πολιτικό σύστημα όμως θα πρέπει να αρθρώσει ένα ρεαλιστικό πρόγραμμα οικονομικής ανασυγκρότησης. Ειδάλλως η κατάρρευση μιας κοινωνίας με διαχρονικά υψηλά επίπεδα ανεργίας και αδυναμία αποταμίευσης είναι θέμα χρόνου.

Moody’s: Το πιστωτικό προφίλ της Ελλάδας

Για τη Moody’s, το πιστωτικό προφίλ της Ελλάδας χαρακτηρίζεται από ένα προκλητικό πολιτικό και κοινωνικό περιβάλλον που περιπλέκει την εφαρμογή του προγράμματος διάσωσης, από ένα πολύ υψηλό επίπεδο δημόσιου χρέους, από ένα ιστορικό χρεοκοπιών και από ένα εξασθενημένο τραπεζικό σύστημα. Ωστόσο η σταθερή προοπτική που «βλέπει» για την ελληνική οικονομία (με την πιστοληπτική αξιολόγηση πάντως στον πάτο – Caa3) αντικατοπτρίζει όπως επισημαίνει την άποψη ότι ο συνδυασμός των οικονομικών, χρηματοοικονομικών και πολιτικών κινδύνων είναι τώρα πιο ισορροπημένος.

ΕΝΤΥΠΗ ΕΚΔΟΣΗ