Πολλοί οικονομολόγοι βλέπουν επενδυτικές ευκαιρίες στους ομολογιακούς τίτλους του ελληνικού Δημοσίου, οι οποίοι καταγράφουν από την αρχή του χρόνου σημαντικές απώλειες, που σε ορισμένες διάρκειες έφτασαν ακόμη και το 25% τον περασμένο μήνα. Οι ρευστοποιήσεις που δέχθηκαν οι εγχώριοι κρατικοί τίτλοι το προηγούμενο διάστημα, όσο δεν «κλείδωνε» το σχέδιο σωτηρίας από την Ευρωπαϊκή Ενωση και το Διεθνές Νομισματικό Ταμείο (ΔΝΤ), οδήγησαν τις τιμές τους σε ιδιαίτερα ελκυστικά επίπεδα, καθώς υπήρχε ο κίνδυνος μη δυνατότητας αναχρηματοδότησης του δημόσιου χρέους με νέο δανεισμό από τις αγορές. Πλέον, με βάση τον μηχανισμό διάσωσης που έχει προκριθεί, δεν υφίσταται ζήτημα απώλειας του αρχικού κεφαλαίου για τους κατόχους ομολόγων που λήγουν ως και το 2012.

Αυτό σημαίνει ότι οι επενδυτές που θα αποκτήσουν σήμερα βραχυπρόθεσμους τίτλους μπορούν να καρπωθούν μέσες ετήσιες αποδόσεις της τάξεως του 10% χωρίς ρίσκο, από τη στιγμή που η αποπληρωμή των ομολόγων στη λήξη τους είναι εξασφαλισμένη από το σχέδιο στήριξης των 110 δισ. ευρώ που αφορά την τριετία 2010-2012. Δεν είναι λίγοι οι οικονομικοί αναλυτές που χαρακτηρίζουν δέλεαρ το κέρδος (απόδοση στη λήξη- yield to maturity άνω του 10%), που προσφέρουν σήμερα οι τρεις εκδόσεις ομολόγων του ελληνικού Δημοσίου που λήγουν τον Μάρτιο, τον Μάιο και τον Αύγουστο του 2012, οι τιμές των οποίων υπολείπονται σήμερα σημαντικά της ονομαστικής τους αξίας (100), παρά την άνοδό τους μετά τη διαφαινόμενη σωτηρία της ελληνικής οικονομίας.

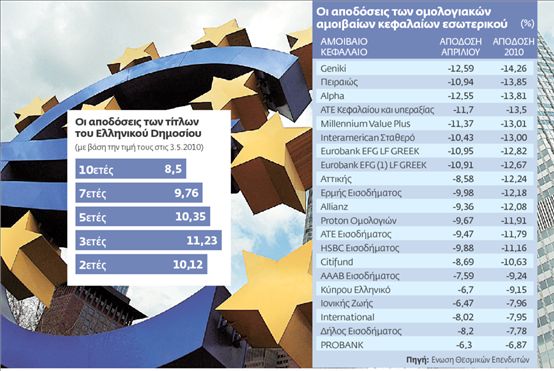

Τον περασμένο μήνα, οι πιέσεις που δέχθηκαν τα ομόλογα μικρής διάρκειας ήταν τόσο έντονες, που έστειλαν τις ετήσιες αποδόσεις τους ακόμη και στο 18%. Χαρακτηριστική είναι η πορεία από την αρχή του χρόνου των ομολογιακών αμοιβαίων κεφαλαίων εσωτερικού, τα οποία καταγράφουν μεσοσταθμικές ζημιές της τάξεως του 11%, με το μεγαλύτερο μέρος τους να σημειώνεται τον Απρίλιο, κατά τη διάρκεια του οποίου η τιμή τους υποχώρησε κατά μέσον όρο κατά 9,4%. Οι χαμηλότερες υποαξίες σε σχέση με τις μεγάλες απώλειες που σημείωσαν οι κρατικοί τίτλοι στις αγορές, κρίνονται φυσιολογικές αν αναλογιστούμε ότι ένα ποσοστό της τάξεως του 35% του ενεργητικού των αμοιβαίων μπορεί να είναι τοποθετημένο σε διαφορετικά αξιόγραφα σταθερής απόδοσης ή μετοχές.

Τα ρίσκα

Ο κίνδυνος που διατρέχουν οι επενδυτές που θα επενδύσουν στο χρέος της Ελλάδας το οποίο θα απο πληρωθεί μέσω του πακέτου στήριξης, είναι η κυβέρνηση να μην καταφέρει να υλοποιήσει τους στόχους που έχουν τεθεί μέσω του αναθεωρημένου Προγράμματος Σταθερότητας και Ανάπτυξης (ΠΣΑ) και να διακοπεί η χρηματοδότηση από το εξωτερικό.

Σε μια τέτοια περίπτωση η χώρα θα οδηγούνταν σε επαναδιαπραγμάτευση των όρων δανεισμού της, με ό,τι αυτό μπορεί να σημαίνει για τους κατόχους των ομολόγων της. Ωστόσο, όπως σημειώνουν οικονομολόγοι, δεν τίθεται θέμα μη εφαρμογής των μέτρων, από τη στιγμή που η τρόικα (Ευρωπαϊκή Επιτροπή, ΕΚΤ, ΔΝΤ) θα παρακολουθεί την εκτέλεση του ΠΣΑ, διασφαλίζοντας ότι δεν θα υπάρχουν παρεκκλίσεις στην υλοποίησή του.

Οι ίδιοι κύκλοι προσθέτουν ότι το ρίσκο για τα «χαρτιά» που λήγουν ως και το 2012 είναι είτε τα μέτρα να μην αποδώσουν, λόγω της ύφεσης που θα δημιουργηθεί, είτε οι κοινωνικές αντιδράσεις δεν θα επιτρέψουν στην κυβέρνηση να προχωρήσει στις αλλαγές που έχουν εξαγγελθεί. «Αν οποιαδήποτε στιγμή μέσα στην τριετία δεν έλθουν τα απαιτούμενα αποτελέσματα και διαφανεί ότι το ελληνικό Δημόσιο δεν θα μπορέσει να ανταποκριθεί στις υποχρεώσεις του,είναι πιθανό η κάνουλα από ΕΕ και ΔΝΤ να κλείσει, αφήνοντας την Ελλάδα στο έλεος των αγορών» επεσήμανε χαρακτηριστικά ο κ. Ν. Σκούριας, υπεύθυνος επενδυτικής στρατηγικής της Πήγασος ΑΧΕΠΕΥ.