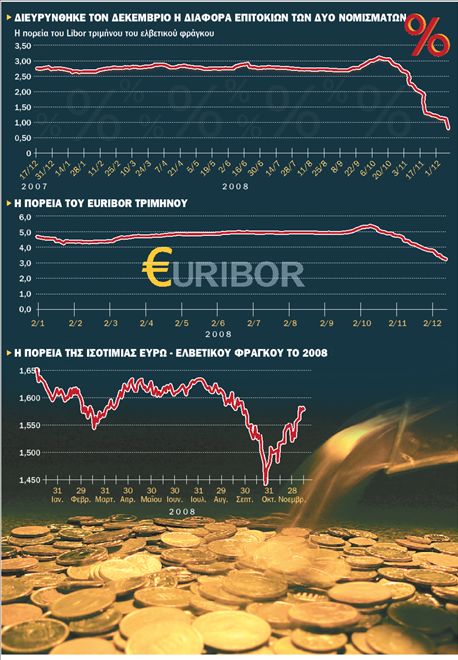

Τους κινδύνους τους οποίους κρύβουν οι χορηγήσεις σε ξένο νόμισμα είδε από «πρώτο χέρι» τους τελευταίους μήνες ένας αρκετά μεγάλος αριθμός νοικοκυριών, τα οποία είχαν επιλέξει να λάβουν στεγαστικό δάνειο σε ελβετικό φράγκο. Μέσα στο 2008 η ισοτιμία του ευρώ με το ελβετικό νόμισμα παρουσίασε μια διακύμανση της τάξεως του 15%, ποσοστό που κρίνεται ιδιαίτερα υψηλό, αφού επηρεάζει άμεσα ένα απλό δάνειο στέγης. Συγκεκριμένα, το ευρώ από τα 1,65 φράγκα στις αρχές του έτους βρέθηκε ως και στα 1,44 στα τέλη του Οκτωβρίου, υποτίμηση που μεταφράζεται σε σημαντική επιβάρυνση στον προϋπολογισμό ενός μέσου δανειολήπτη. Το ευρώ βεβαίως επανήλθε σε υψηλότερα επίπεδα το τελευταίο δίμηνο, προσεγγίζοντας τα 1,58 φράγκα τις προηγούμενες ημέρες, γεγονός που σε συνδυασμό με τη σημαντική πτώση των επιτοκίων (libor) του ελβετικού νομίσματος ανακούφισε έστω και πρόσκαιρα τους οφειλέτες των εν λόγω δανείων. Ωστόσο, η γενικότερη ανησυχία πολλών δανειοληπτών παραμένει. Δεν είναι τυχαίο ότι από τα μέσα του καλοκαιριού ως και σήμερα, με την επικαιρότητα να εστιάζεται σε θέματα της κρίσης, επιβαρύνοντας την ψυχολογία των καταναλωτών, μεγάλη μερίδα του κόσμου απευθύνεται στα καταστήματα των τραπεζών βλέποντας τη δόση του να μεταβάλλεται σημαντικά κάθε μήνα και αναζητώντας λύσεις.

▅ Δάνειο σε ξένο νόμισμα

Σε κάθε περίπτωση, η πρόσφατη πορεία του νομίσματος ήταν διδακτική για το συναλλαγματικό ρίσκο που ενέχει η λήψη δανείου σε νόμισμα άλλης χώρας. Ο πλέον εφιαλτικός μήνας ήταν ο Οκτώβριος, όταν τόσο το libor τριμήνου όσο και η ισοτιμία του ευρώ με το φράγκο βρέθηκαν σε υψηλά επίπεδα, ως αποτέλεσμα της αναταραχής που δημιούργησε στις διεθνείς χρηματαγορές η πιστωτική κρίση. «Εάν κάποιος αντιμετώπισε σοβαρό πρόβλημα με τις πρόσφατες μεγάλες διακυμάνσεις των σχετικών δεικτών, που σημειώθηκαν μέσα σε λίγους μόνο μήνες,τότε το δάνειο σε συνάλλαγμα δεν είναι η ενδεδειγμένη για αυτόν λύση,καθώς τις περισσότερες φορές οι χορηγήσεις αυτές είναι μεγάλης διάρκειας, η οποία ξεπερνά τα 10 έτη,διάστημα για οποίο δεν μπορούν να γίνουν αξιόπιστες προβλέψεις» τόνισε στο «Βήμα της Κυριακής» στέλεχος μεγάλης ιδιωτικής τράπεζας με ειδίκευση στη στεγαστική πίστη. Η αλήθεια είναι ότι η «μόδα» που δημιουργήθηκε με τα στεγαστικά σε φράγκο εκτόξευσε σε πολύ υψηλά επίπεδα τα συνολικά υπόλοιπα των δανείων σε συνάλλαγμα, τα οποία ανήλθαν στο εννεάμηνο του 2008 σε 17,6 δισ. ευρώ, καταγράφοντας μια αύξηση της τάξεως του 117% από το τέλος του 2006. Δεν αποκλείεται κάποιοι να παρασύρθηκαν από τα χαμηλά επιτόκια των προϊόντων που διαθέτουν οι τράπεζες και μέσα στην κρίση να μετάνιωσαν για την επιλογή τους. Για να αποφασίσει κάποιος αν τον συμφέρει να έχει δανεισμό σε ελβετικό φράγκο θα πρέπει να κατανοήσει τα χαρακτηριστικά των συγκεκριμένων προγραμμάτων. Τραπεζικά στελέχη τονίζουν ότι τα δάνεια αυτά απευθύνονται σε καλά γνωρίζοντες τους όρους του παιχνιδιού. Εχουν μεν το πλεονέκτημα των χαμηλότερων επιτοκίων σε σχέση με τα αντίστοιχα του ευρώ, ωστόσο ενέχουν συναλλαγματικό κίνδυνο, ο οποίος είναι ικανός να εκτροχιάσει τον προϋπολογισμό ενός μέσου νοικοκυριού. Οι συγκεκριμένες χορηγήσεις επανήλθαν στο προσκήνιο σε μια περίοδο κατά την οποία τα επιτόκια του ευρώ βρίσκονταν σε ανοδική τροχιά. Σήμερα, η διαφορά επιτοκίων των δύο νομισμάτων βρίσκεται σε υψηλά επίπεδα, ξεπερνώντας το 2% (σύγκριση euribor και libor τρίμηνης διάρκειας), που μεταφράζεται σε μηνιαίο κέρδος της τάξεως περίπου των 100 ευρώ για ένα δάνειο 100.000 ευρώ, διάρκειας 20 ετών.

Ειδικά όμως όταν πρόκειται για δάνεια κυμαινόμενου επιτοκίου ο κίνδυνος είναι διπλός και προέρχεται τόσο από την άνοδο του κόστους δανεισμού όσο και από την πορεία της ισοτιμίας. Τα παραπάνω μεταφράζονται, πρώτον, σε αύξηση της μηνιαίας δόσης και, δεύτερον, σε αύξηση του ανεξόφλητου κεφαλαίου αποτιμημένου σε ευρώ. Δηλαδή, αν κάποιος χρωστά στην τράπεζα 100.000

ευρώ και το ευρώ υποτιμηθεί κατά 10% σε σχέση με το φράγκο η οφειλή του αυτομάτως αυξάνεται στα 110.000 ευρώ. Βεβαίως, όπως συμβαίνει το τελευταίο δίμηνο, τα παραπάνω μπορεί να αλλάξουν προς το συμφέρον του δανειολήπτη, εφόσον αντιστραφεί η τάση και υπάρξει ανατίμηση του ευρώ έναντι του φράγκου και υποχώρηση των επιτοκίων.

▅ Συμφέρουσες κινήσεις

Ενα νοικοκυριό που αποπληρώνει ήδη στεγαστικό δάνειο σε φράγκο καλείται να δει τι το συμφέρει, τώρα που η μεγάλη μπόρα έχει περάσει. Οι επιλογές του είναι οι εξής:

* Να μην πράξει απολύτως τίποτα, εφόσον εκτιμά ότι το ευρώ θα ανατιμηθεί περαιτέρω έναντι του φράγκου και το επιτόκιο του ξένου νομίσματος θα παραμείνει στα τρέχοντα επίπεδα.

* Να αλλάξει το είδος του επιτοκίου από κυμαινόμενο σε σταθερό, με την προϋπόθεση ότι προσδοκά σε ανατίμηση του ευρώ έναντι του φράγκου, ώστε να μην υπάρξει αύξηση του ανεξόφλητου κεφαλαίου σε ευρώ.

* Να μεταφέρει το δάνειό του σε πρόγραμμα με ευρώ, ώστε να μην έχει συναλλαγματικό κίνδυνο. Από εκεί και πέρα θα πρέπει να επιλέξει αν θέλει να αναλάβει επιτοκιακό κίνδυνο ή όχι. Σε κάθε περίπτωση, τα προγράμματα σε ευρώ έχουν υψηλότερα επιτόκια, ωστόσο μπορούν να εξασφαλίσουν την απόλυτη σταθερότητα στη δόση. Αν η αλλαγή του προγράμματος γίνει στην ίδια τράπεζα που έχει συναφθεί το δάνειο συνήθως δεν υπάρχει κόστος, σε αντίθεση με τη μεταφορά σε άλλο πιστωτικό ίδρυμα, περίπτωση κατά την οποία ο δανειολήπτης θα καταβάλει ποινή πρόωρης εξόφλησης, καθώς και τα έξοδα για τη σύναψη του νέου δανείου. Φυσικά όλα τα παραπάνω ισχύουν και για όσους θέλουν να λάβουν σήμερα χρηματοδότηση και βρίσκονται στο δίλημμα ευρώ ή φράγκο.