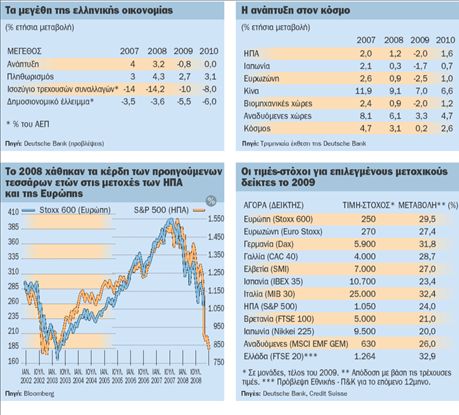

Εν όψει του 2009 η ελληνική οικονομία βρίσκεται αντιμέτωπη με το φάσμα της αρνητικής ανάπτυξης και η πρόσφατη κοινωνική αναταραχή καθιστά πιο εύθραυστο το πολιτικό σκηνικό. Συγχρόνως ο σκεπτικισμός των ξένων επενδυτών- σε μια περίοδο κατά την οποία η ύφεση σκιάζει τις μεγάλες οικονομίες- αποτυπώνεται στις πιέσεις των ομολόγων, ενώ 12 επί μέρους παράμετροι κρύβονται πίσω από την κατάρρευση των μετοχών. Τη στιγμή που οι μεγάλες οικονομίες βρίσκονται αντιμέτωπες με τη χειρότερη ύφεση των τελευταίων 50 ετών και η Deutsche Βank προβλέπει ότι η ανάπτυξη της ελληνικής οικονομίας θα συρρικνωθεί (-0,8%) το ερχόμενο έτος, το κόστος δανεισμού της χώρας μας εκτινάχθηκε, καθώς η φυγή από τα ελληνικά κρατικά ομόλογα κλονίζει τη φερεγγυότητα της χώρας.

Το παραπάνω αποτυπώνεται και στα συμβόλαια αντιστάθμισης πιστωτικών κινδύνων (credit default swaps), τα οποία ξεπερνούν τα 35 δισ. δολάρια, μια και οι επενδυτές που αναζητούν εξασφάλιση έναντι ενδεχόμενης αδυναμίας εξυπηρέτησης του χρέους της Ελλάδας αυξάνονται, τη στιγμή που η πολιτική και οικονομική αστάθεια που πυροδοτούν οι τελευταίες εξελίξεις προβληματίζει.

Οι μεγάλες διαφοροποιήσεις που παρατηρήθηκαν στα κρατικά ομόλογα των αναπτυγμένων χωρών (Ελλάδα, Ιταλία, Ιρλανδία) αποδεικνύουν εξάλλου τον βαθμό αβεβαιότητας των επενδυτών όσον αφορά τις επιπτώσεις της ύφεσης στις επί μέρους οικονομίες.

Ετσι η διαφορά (spread) την οποία θα πρέπει να πληρώσει το ελληνικό κράτος στον επενδυτή σε σχέση με αυτήν που πληρώνει το γερμανικό (δείκτης αναφοράς στην ευρωζώνη) διευρύνθηκε περίπου σε 2% από 0,9% τον περασμένο Σεπτέμβριο και 0,30% στο τέλος του περασμένου έτους, καθώς η αγορά φαίνεται να τιμωρεί τις υπερδανεισμένες, με αδύναμη δημοσιονομική κατάσταση οικονομίες.

Καθώς ο συνολικός εσωτερικός δανεισμός το 2008 εκτιμάται σε περίπου 42 δισ. ευρώ, υπερβαίνοντας τον μέσο όρο της περιόδου 2004-2007 (37 δισ. ευρώ), ενώ το 2009 αναμένεται να ξεπεράσει τα 45 δισ. ευρώ, τη στιγμή που το δημοσιονομικό έλλειμμα προβλέπεται από την Deutshe Βank σε 5,5% του ΑΕΠ, τα πράγματα δεν δείχνουν ευοίωνα όσον αφορά το κόστος δανεισμού της χώρας.

Οι αναλυτές συστήνουν εξάλλου τώρα αυξημένες θέσεις στα εταιρικά ομόλογα, τα οποία αναμένεται να αντικαταστήσουν τα κρατικά ομόλογα στην κούρσα των αποδόσεων το νέο έτος, ενώ προτείνουν βραχυπρόθεσμες θέσεις στις μετοχές (αν και αναμένουν άνοδο πάνω από 20% το 2009) και αυξημένη ετοιμότητα, ώστε να προλάβει κανείς «να ανέβει ή να κατέβει γρήγορα από το τρένο», καθώς η μεταβλητότητα θα παραμείνει σε υψηλά επίπεδα. Βραχυχρονίως, ερώτημα επίσης αποτελεί αν η αναμενόμενη μείωση των επιτοκίων στις ΗΠΑ, κατά 0,50% την εβδομάδα αυτή, μπορεί να βελτιώσει μερικώς το κλίμα.

Αν και η πτώση εφέτος στα χρηματιστήρια (-42% παγκοσμίως) συνηγορεί σε ένα παγκόσμιο κραχ, οι ελληνικές μετοχές υποαποδίδουν (-67%) σε σχέση με τις μετοχές της ευρωζώνης (-45%), απόρροια κυρίως των εξής παραμέτρων:

1. Η διεθνής κρίση οδήγησε σε πωλήσεις μετοχικών τίτλων παγκοσμίως, με τις πιο ευάλωτες περιφερειακές αγορές όπως η ελληνική- η οποία θεωρείται για τα θεσμικά χαρτοφυλάκια μια ενδιάμεση αγορά μεταξύ των αναπτυγμένων και των αναδυομένων- να πλήττονται περισσότερο.

2. Δεδομένου ότι το 40%-50% των ξένων του ΧΑ αφορούσε τοποθετήσεις αντισταθμιστικών ταμείων (hedge funds), η βίαιη απομόχλευση των τελευταίων ενέτεινε τις ρευστοποιήσεις, οι οποίες ανήλθαν σε 5 δισ. ευρώ.

3. Στην εγχώρια αγορά δεν υπάρχει αντίβαρο στις πωλήσεις των ξένων, καθώς οι μικροεπενδυτές βρίσκονται στο περιθώριο (μόλις 70.000-100.000 είναι οι ενεργοί κωδικοί μηνιαίως από τους συνολικά 950.000). Παράλληλα οι εγχώριοι θεσμικοί έχουν περιορισμένη, αναλογικά, δύναμη ενεργητικού, ενώ απουσιάζει η ενεργή διαχείριση των αποθεματικών των ασφαλιστικών ταμείων, τα οποία μάλλον πλήττονται συνεχώς από την κακοδιαχείριση δευτεροκλασάτων κομματικών στελεχών.

4. Η σχεδόν παρόμοια πορεία του ΧΑ με τις αναδυόμενες αγορές συνδέεται και με τη σημαντική έκθεση των ελληνικών (τραπεζικών και εμπορικών) επιχειρήσεων στις χώρες της «Νέας Ευρώπης», όπου η αποδυνάμωση των οικονομιών, των νομισμάτων και των χρηματιστηρίων έχει προκαλέσει σημαντική αποστροφή κινδύνου και εκροή κεφαλαίων, ενώ στην περιοχή αυτή κατευθύνεται το ένα τρίτο των ελληνικών εξαγωγών.

5. Τα εταιρικά κέρδη υποχωρούν ταχύτερα του αναμενομένου, ενώ τα εφετινά αποτελέσματα «ξεθωριάζουν» εν όψει της αβεβαιότητας που σκιάζει το εταιρικό τοπίο του 2009, καθώς οι προοπτικές παραμένουν ασαφείς στους περισσότερους κλάδους, με αποτέλεσμα τα θεμελιώδη μεγέθη να διαδραματίζουν δευτερεύοντα ρόλο.

6. Η ύφεση διεθνώς δείχνει να παίρνει δραματική μορφή. Οι δείκτες καταναλωτικής εμπιστοσύνης συνεχώς χειροτερεύουν, ο ρυθμός απώλειας των θέσεων εργασίας σημειώνει άνοδο, οι επιχειρηματικές επενδύσεις μειώνονται, ενώ οι χρεοκοπίες αυξάνονται. Παράλληλα τα αυστηρότερα πιστωτικά κριτήρια οδηγούν τις επιχειρήσεις και τα νοικοκυριά σε συρρίκνωση των δραστηριοτήτων τους, ενώ το διεθνές εμπόριο μειώνεται.

7. Η ελληνική οικονομία επηρεάζεται, καθώς εξαρτάται από την εξωτερική χρηματοδότηση. Βαρίδια αποτελούν το δημόσιο χρέος, το δημοσιονομικό έλλειμμα, το έλλειμμα τρεχουσών συναλλαγών, η σημαντική επιβράδυνση της κατανάλωσης, αλλά και η πορεία των γειτονικών αναδυομένων οικονομιών.

8. Σε δεινή θέση βρέθηκαν οι περισσότερο διεθνοποιημένοι τομείς της οικονομίας, δηλαδή ο τουρισμός και η ναυτιλία, καθώς και οι εξαγωγικοί κλάδοι της μεταποίησης με σημαντική έκθεση στις αναπτυγμένες οικονομίες, που αναμένεται να υποστούν τις συνέπειες από την εξασθένηση της διεθνούς ζήτησης.

9. Το αυξημένο κόστος χρηματοδότησης στους δανειολήπτες και η επιδείνωση του επιχειρηματικού κλίματος είναι πλέον ορατά, η εγχώρια ζήτηση υποχωρεί, η ανεργία αυξάνεται, ενώ η οικοδομική δραστηριότητα και η κτηματαγορά περνούν δύσκολες ώρες.

10. Οταν τα πράγματα πάνε άσχημα διεθνώς, είναι εύλογο οι ξένοι επενδυτές να δίνουν μεγαλύτερη βαρύτητα και στις εγγενείς αδυναμίες της χώρας. Η ανταγωνιστικότητα, η γραφειοκρατία, η παραοικονομία, η διαφθορά και η ποιότητα της δημόσιας διοίκησης αποτελούν, όπως λένε, μια «μολότοφ» στα θεμέλια της κοινωνίας και της οικονομίας. Η φυγή από τα ελληνικά κρατικά ομόλογα πιέζει το δημόσιο χρέος και κλονίζει τη φερεγγυότητα της χώρας, ενώ η έλλειψη διαρθρωτικών αλλαγών και οι απερίσκεπτες δαπάνες προβληματίζουν. Σε εταιρικό επίπεδο, οι συχνές εναλλαγές σε διοικήσεις εταιρειών συμφερόντων του Δημοσίου που στερούνται συγκροτημένης στρατηγικής, οι ξαφνικές αναθεωρήσεις των εταιρικών κερδών από εισηγμένες, ο παραγκωνισμός ορισμένων μετόχων μειοψηφίας αποτελούν επίσης σημεία αναφοράς.

11. Αν και οι ελληνικές μετοχές εμφανίζονται «γοητευτικά αποτιμημένες», σύμφωνα με τα μοντέλα αποτίμησής τους, εν τούτοις το momentum (δυναμική) του ΧΑ θεωρείται αδύναμο, ενώ η δομή του δεν βοηθά, καθώς αποτελείται από μετοχές μικρής και μεσαίας κεφαλαιοποίησης που αναμένεται, όπως εκτιμούν, να υποαποδώσουν σε σχέση με τη μεγάλη κεφαλαιοποίηση, τουλάχιστον το πρώτο διάστημα του 2009.

Χωρίς «ατμομηχανή» το χρηματιστήριο της Αθήνας

12. Καθώς το 53,4% των συνολικών κερδών του ΧΑ προέρχεται από τις τράπεζες, η εγχώρια χρηματιστηριακή αγορά παραμένει τραπεζοκεντρική, ενώ η πτώση του τραπεζικού δείκτη κατά 75% εφέτος σημαίνει ότι το Χρηματιστήριο Αθηνών στερείται της «ατμομηχανής» του. Η Μoody΄s, π.χ., υποβάθμισε από σταθερές σε αρνητικές τις προοπτικές στην πιστοληπτική αξιολόγηση χρηματοοικονομικής ισχύος (ΒFSRs) και μακροπρόθεσμων καταθέσεων και χρέους των μετοχών Εθνική, Εurobank, Πειραιώς και Αlpha Βank. Επηρεάζονται, λέει, από την επιβράδυνση της οικονομίας σε επίπεδα κάτω του 2%, τη δυστοκία της κυβέρνησης να προωθήσει μέτρα ανάκαμψης εξαιτίας του ήδη υψηλού δημόσιου χρέους και του αυξημένου κόστους δανεισμού, από την έκθεση στη ΝΑ Ευρώπη, από την έκθεση στη ναυτιλία, από την αύξηση της ανεργίας και τη συνεπακόλουθη άνοδο των προβλέψεων, απόρροια των αυξημένων επισφαλών δανείων, και από τις πιέσεις στα περιθώρια κέρδους. Καθώς βρίσκονται αντιμέτωπες με τις κυβερνητικές πιέσεις για την προώθηση φιλολαϊκών μέτρων, αλλά και με την αρνητικά διακείμενη σε αυτές κοινή γνώμη, δεν έχουν την ευελιξία της επανατιμολόγησης των χορηγήσεων. Αν και τα κυβερνητικά μέτρα θα αποβούν, όπως εκτιμά, προς όφελος των τραπεζών, ορισμένα από αυτά είναι πιθανό να περιορίσουν τη στρατηγική και χρηματοοικονομική τους ευελιξία.

Οπως και να έχει το πράγμα, ο κυριότερος καταλύτης το 2009 για τη στήριξη της κερδοφορίας του κλάδου, λένε αναλυτές της αγοράς, θα είναι η αποτελεσματική διαχείριση του κόστους, καθώς «παγώνουν» όλα τα σχέδια εξάπλωσης στο εξωτερικό και η έμφαση πλέον εστιάζεται στην ωρίμανση των υπαρχουσών δραστηριοτήτων.