«Δείξτε μου τι φόρους επιβάλλετε για να σας πω πόσο ανταγωνιστική χώρα είστε». Αυτό θα μπορούσε να πει ένας ξένος επενδυτής στον έλληνα πρωθυπουργό που το τελευταίο διάστημα έχει αποδυθεί σε έναν αγώνα δρόμου για να εισρεύσουν στην Ελλάδα όσο το δυνατόν περισσότερα κεφάλαια και να βρεθεί η οικονομία σε τροχιά ανάπτυξης.

Ωστόσο οι αριθμοί και το βασικότερο η σύγκριση με τις 36 ισχυρότερες οικονομίες του ΟΟΣΑ είναι απογοητευτική.

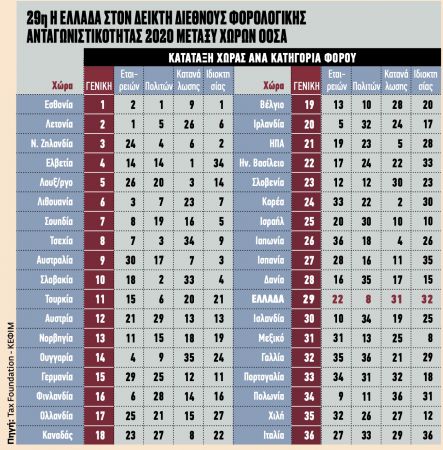

Σύμφωνα με τον Δείκτη Διεθνούς Φορολογικής Ανταγωνιστικότητας του TAX Foundation που παρουσιάστηκε στην Ελλάδα από το Κέντρο Φιλελεύθερων Μελετών (ΚΕΦίΜ), η χώρα μεταξύ των 36 χωρών του ΟΟΣΑ κατατάσσεται στην 29η θέση.

Οι επιδόσεις

Ο συγκεκριμένος δείκτης καταγράφει τις επιδόσεις κάθε χώρας-μέλους του ΟΟΣΑ σε πέντε τομείς: τους εταιρικούς φόρους, τους φόρους φυσικών προσώπων, τους φόρους κατανάλωσης, τους φόρους ιδιοκτησίας και τους φόρους κερδών που παράγονται στο εξωτερικό.

Η Ελλάδα καταγράφει την καλύτερή της επίδοση στο πεδίο της φορολόγησης φυσικών προσώπων (8η θέση μεταξύ 36) και τις χειρότερες επιδόσεις στα πεδία των φόρων κατανάλωσης (31η θέση) και ιδιοκτησίας (32η θέση). Στα πεδία της εταιρικής και της διεθνούς φορολόγησης, κατατάσσεται στην 22η και 24η θέση αντίστοιχα.

Ισχυρά σημεία

Από το 2014 (την πρώτη χρονιά δημοσίευσης του δείκτη) μέχρι και σήμερα, η Ελλάδα καταλαμβάνει σταθερά τις θέσεις 27-32.

Μερικά ισχυρά σημεία του φορολογικού συστήματος της Ελλάδας, είναι ότι η πολυπλοκότητα του φόρου επί της εργασίας είναι χαμηλότερη από τον μέσο όρο του ΟΟΣΑ, ο καθαρός φορολογικός συντελεστής φυσικών προσώπων επί μερισμάτων, στο 5%, είναι κάτω από τον μέσο όρο του ΟΟΣΑ (23,9%) και οι Κανονισμοί Ελεγχόμενων Αλλοδαπών Εταιρειών στην Ελλάδα είναι μετριοπαθείς και εφαρμόζονται μόνο στο παθητικό εισόδημα.

Βασικές αδυναμίες

Από την άλλη πλευρά στις βασικές αδυναμίες του φορολογικού συστήματος της Ελλάδας, περιλαμβάνονται τα εξής:

* Εχει εταιρικό φορολογικό συντελεστή 24%, πάνω από τον μέσο όρο του ΟΟΣΑ (23,3%).

* Οι εταιρείες αντιμετωπίζουν αυστηρούς περιορισμούς ως προς τον συμψηφισμό καθαρών λειτουργικών ζημιών με μελλοντικά κέρδη. Επίσης, δεν μπορούν να χρησιμοποιήσουν ζημιές για να μειώσουν προηγούμενο φορολογητέο εισόδημα.

* Η Ελλάδα έχει έναν από τους υψηλότερους συντελεστές ΦΠΑ στον ΟΟΣΑ (24%), με μία από τις πιο περιορισμένες φορολογικές βάσεις.

Τεράστιο χάσμα

O πρόεδρος του ΚΕΦίΜ κ. Αλέξανδρος Σκούρας σχολιάζοντας τα αποτελέσματα της συγκεκριμένης έρευνας ανέφερε μεταξύ άλλων: «Η κατάταξη της Ελλάδας υπογραμμίζει το τεράστιο χάσμα που οφείλει να καλύψει η χώρα μας. Ιδιαίτερα στα πεδία των φόρων κατανάλωσης και ιδιοκτησίας, αλλά και στη φορολόγηση της επιχειρηματικής δράσης, έχουν ωριμάσει οι συνθήκες για μια ισχυρή ελάφρυνση».