Αλλάζουν όλα στη φορολογία μισθωτών, συνταξιούχων, επαγγελματιών, αγροτών και ιδιοκτητών ακινήτων. Μεγάλα θύματα της νέας φορολογικής μεταρρύθμισης είναι οι οικογένειες με παιδιά καθώς με την επικείμενη κατάργηση του πρόσθετου αφορολογήτου για τα προστατευόμενα τέκνα θα προκύψουν σε αρκετές περιπτώσεις μεγάλες επιβαρύνσεις. Μάλιστα, όπως αναφέρουν αρμόδιοι παράγοντες, ούτε τα νέα οικογενειακά επιδόματα, που για πρώτη φορά θα δοθούν με αυστηρά εισοδηματικά και άλλα κριτήρια σε οικογένειες με παιδιά, είναι ικανά να περιορίσουν τις πρόσθετες φορολογικές επιβαρύνσεις. Αυτό διότι για τα εισοδηματικά κριτήρια των νέων επιδομάτων λαμβάνεται υπόψη το σύνολο των εισοδημάτων της οικογένειας, δηλαδή όχι μόνο του υπόχρεου αλλά και της συζύγου του. Μάλιστα, σύμφωνα με διασταυρωμένες πληροφορίες, το εν λόγω επίδομα θα προστίθεται στο υπόλοιπο εισόδημα και θα φορολογείται. Αυτό θα έχει ως αποτέλεσμα να ψαλιδίζεται σημαντικά.

Σύμφωνα με τα στοιχεία του πίνακα που δημοσιεύεται παραπλεύρως, οι άγαμοι – έγγαμοι χωρίς παιδιά θα δουν μείωση του φόρου εισοδήματος του 2013 εφόσον τα ετήσια εισοδήματά τους είναι ως 25.000 ευρώ. Αντίθετα, οι έγγαμοι με ένα παιδί θα διαπιστώσουν μείωση της φορολογίας τους εφόσον τα ετήσια εισοδήματά τους δεν ξεπερνούν τις 11.000 ευρώ και από εκεί και πάνω θα προκύψουν επιβαρύνσεις. Μεγαλύτερες επιβαρύνσεις θα προκύψουν για οικογένειες με δύο παιδιά, ενώ ακόμη μεγαλύτερη φορολογική επιβάρυνση θα διαπιστώσουν όσοι έχουν τρία παιδιά και πάνω. Ουσιαστικά με την κατάργηση των εκπτώσεων για τα παιδιά οι άγαμοι χωρίς παιδιά έχουν ευνοϊκότερη φορολογική μεταχείριση σε σύγκριση με τους έγγαμους με παιδιά.

Το νομοσχέδιο

Πάντως η κυβέρνηση σε συνεργασία με την τρόικα έχει καταλήξει στις βασικές διατάξεις του νέου φορολογικού νομοσχεδίου που θα εφαρμοστεί από 1ης Ιανουαρίου 2013, με σημαντικότερη αυτή της εφαρμογής νέας φορολογικής κλίμακας με τρία κλιμάκια και της αντικατάστασης του αφορολογήτου για μισθωτούς και συνταξιούχους με μια μόνιμη έκπτωση φόρου 1.950 ευρώ για εισοδήματα ως 18.000 ευρώ και σταδιακή μείωση της έκπτωσης αυτής για εισοδήματα ως 42.000 ευρώ. Μισθωτοί και συνταξιούχοι με ετήσιο εισόδημα 43.000 ευρώ και άνω δεν θα απολαμβάνουν καμία έκπτωση φόρου. Αυτό θα έχει ως συνέπεια η συγκεκριμένη κατηγορία φορολογουμένων ουσιαστικά να χάνει το αφορολόγητο των 5.000 ευρώ και να υπολογίζεται ο φόρος από το πρώτο ευρώ εισοδήματος.

Σύμφωνα με ασφαλείς πληροφορίες του «Βήματος», τα τεκμήρια θα παραμείνουν ίδια, τη στιγμή που τα εισοδήματα όλων των κατηγοριών φορολογουμένων, ακόμη και αυτών που ανήκουν στις ομάδες υψηλού κινδύνου για φοροδιαφυγή (π.χ., ελεύθεροι επαγγελματίες), έχουν συρρικνωθεί σημαντικά. Αυτό σημαίνει ότι θα τους επιβληθούν φόροι επί τεκμαρτών εισοδημάτων, που είναι υψηλότερα πλέον από τα πραγματικά.

Μεγάλοι χαμένοι της νέας φορολογικής μεταρρύθμισης είναι και όσοι έχουν ως σήμερα έκπτωση φόρου από φοροαπαλλαγές. Στο φορολογικό νομοσχέδιο που αναμένεται να κατατεθεί στη Βουλή ως το τέλος του τρέχοντος μήνα θα προβλέπεται κατάργηση σχεδόν όλων των φοροαπαλλαγών και διατήρηση δύο-τριών.

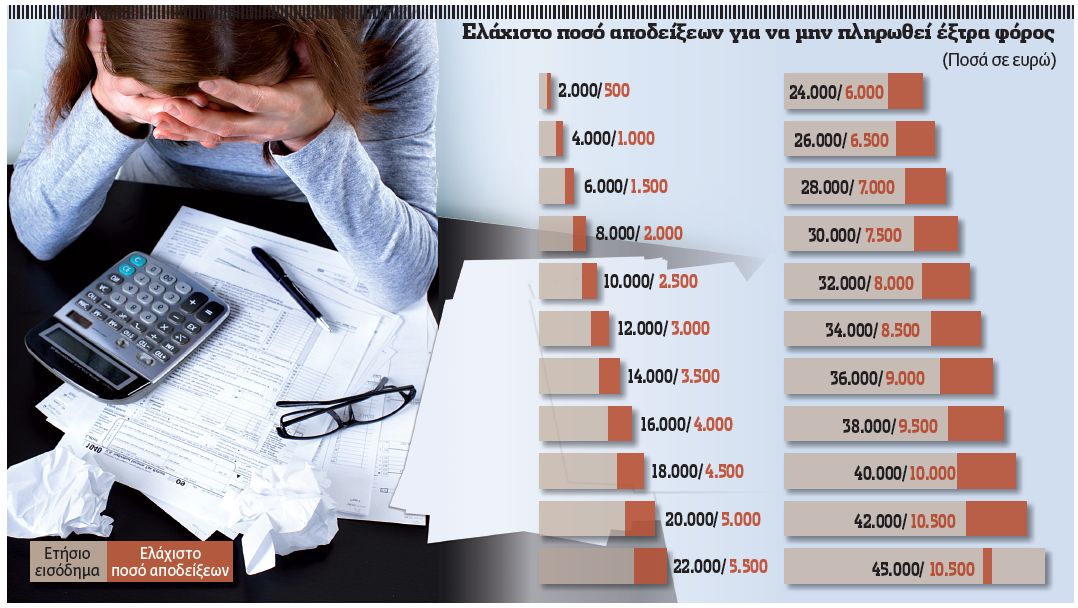

Ειδικότερα για τα εισοδήματα του 2013 καταργούνται οι εξής φοροαπαλλαγές: τόκοι στεγαστικών δανείων πρώτης κατοικίας, ενοίκιο κύριας κατοικίας, ενοίκιο παιδιών που σπουδάζουν, δίδακτρα φροντιστηρίων, ασφάλιστρα ζωής, ασθένειας, προσωπικών ατυχημάτων, δωρεές και χορηγίες, δαπάνες για ανανεώσιμες πηγές ενέργειας. Από την άλλη, διατηρούνται οι εξής φοροαπαλλαγές: έξοδα ιατροφαρμακευτικής και νοσοκομειακής περίθαλψης, το ποσό της διατροφής που καταβάλλεται από τον έναν σύζυγο στον άλλον και οι εισφορές που καταβάλλονται σε ταμεία κύριας και επικουρικής ασφάλισης.

Η νέα κλίμακα

Από το 2013 τα εισοδήματα μισθωτών και συνταξιούχων θα φορολογούνται με συντελεστή 21% για τα πρώτα 25.000 ευρώ ετήσιου εισοδήματος, με 36% για τα επόμενα 23.000 ευρώ (σύνολο 48.000 ευρώ) και για εισοδήματα άνω των 48.000 ευρώ θα επιβάλλεται συντελεστής 45%.

Επαγγελματίες: Στην κατάργηση του αφορολογήτου για 1.000.000 ελεύθερους επαγγελματίες και εμπόρους προχωρεί το υπουργείο Οικονομικών, ενώ πλέον θα φορολογούνται με δύο φορολογικούς συντελεστές: με συντελεστή 26% για ετήσια εισοδήματα ως 50.000 ευρώ και με 33% για το υπερβάλλον ποσό.

Οι αγρότες: Με βάση τα πραγματικά τους έσοδα που θα προκύπτουν από τα βιβλία τους (πωλήσεις και αγορές) θα φορολογούνται οι αγρότες από το 2014. Σύμφωνα με το επικρατέστερο σενάριο, τα κέρδη των αγροτών θα φορολογούνται με ενιαίο συντελεστή 13%.

Αυτοτελή φορολογία με ειδική φορολογική κλίμακα, χωρίς την ύπαρξη αφορολογήτου ποσού, σχεδιάζει να επιβάλει το υπουργείο Οικονομικών σε 1.500.000 ιδιοκτήτες ακινήτων που εισπράττουν ενοίκια.

Την ίδια στιγμή το υπουργείο Οικονομικών έχει καταλήξει στο να φορολογήσει από το πρώτο ευρώ το εφάπαξ βοήθημα που λαμβάνουν οι εργαζόμενοι όταν αποχωρούν από την ενεργό υπηρεσία για να συνταξιοδοτηθούν. Το εφάπαξ θα φορολογείται αυτοτελώς με 10% για τα πρώτα 12.000 ευρώ της αποζημίωσης, με 30% για τα επόμενα 48.000 ευρώ της αποζημίωσης και με 45% για το ποσό που βρίσκεται πάνω από τα 60.000 ευρώ της αποζημίωσης.

Νέα κλίμακα θα εφαρμοστεί και στις αποζημιώσεις απόλυσης καθώς πλέον θα φορολογούνται τα ποσά άνω των 50.000 ευρώ από 60.000 ευρώ που ισχύει σήμερα. Η νέα κλίμακα για τη φορολόγηση των αποζημιώσεων είναι η ίδια με αυτή του εφάπαξ, με μόνη διαφορά ότι θα υπάρχει το αφορολόγητο των 50.000 ευρώ.

Σύμφωνα με ασφαλείς πληροφορίες, στο υπουργείο Οικονομικών έχουν προχωρήσει τις συζητήσεις ώστε να επιβληθεί αυτοτελής φόρος σε όσους εισπράττουν ενοίκια, ανεξάρτητα από το αν έχουν και άλλα εισοδήματα, π.χ. από μισθωτές υπηρεσίες, ελευθέρια επαγγέλματα, συντάξεις κτλ.

Το βασικό σενάριο που επεξεργάζονται οι αρμόδιες υπηρεσίες του υπουργείου Οικονομικών είναι να εφαρμοστεί μια κλίμακα με βασικό συντελεστή το 10% για ετήσια εισοδήματα από ενοίκια ως 12.000 ευρώ και πάνω από το ποσό αυτό να εφαρμοστεί συντελεστής 30% αν τα εισοδήματα είναι ως 60.000 ευρώ. Στην περίπτωση που τα ετήσια εισοδήματα ξεπερνούν τις 60.000 ευρώ, τότε θα επιβάλλεται στουπερβάλλον ποσό φόρος με συντελεστή 45%.

Σύμφωνα με στοιχεία της Γενικής Γραμματείας Πληροφοριακών Συστημάτων, περίπου 1.450.000 φορολογούμενοι δηλώνουν ότι εισπράττουν κάθε χρόνο από ενοίκια κατά μέσον όρο 5.775 ευρώ. Στην περίπτωση που κάποιος δηλώνει ως αποκλειστικό έσοδο τα παραπάνω ενοίκια, τότε θα επιβαρυνθεί με μόλις 77,5 ευρώ αφού τα πρώτα 5.000 ευρώ είναι αφορολόγητα. Με την εφαρμογή όμως συντελεστή 10% από το πρώτο ευρώ το κράτος θα εισπράξει φόρο 577,5 ευρώ.

17.000 επιστολές

«Πρόσκληση» σε όσους έβγαλαν έξω χρήματα

Με μια κίνηση ματ της Γενικής Γραμματείας Πληροφοριακών Συστημάτων και της Γενικής Διεύθυνσης Φορολογικών Ελέγχων καλούνται περίπου 17.000 πολίτες που έβγαλαν τα τρία προηγούμενα χρόνια τα χρήματά τους στο εξωτερικό να αποδείξουν μέσα σε 20 ημέρες ότι τα κατείχαν νόμιμα και το κυριότερο, ότι έχουν δηλωθεί στην Εφορία και φορολογηθεί.

Το βασικότερο είναι ότι αυτή η διαδικασία θα γίνει ηλεκτρονικά χωρίς καμία ανθρώπινη παρέμβαση. «Το Βήμα της Κυριακής» παρουσιάζει σήμερα την επιστολή που θα λάβουν τις επόμενες ημέρες οι φορολογούμενοι. Στην επιστολή αναγράφονται μεταξύ άλλων τα εξής: «Από τα στοιχεία που έχει στη διάθεσή του το υπουργείο Οικονομικών, και έπειτα από επεξεργασία των δηλώσεών σας από τη Γενική Γραμματεία Πληροφοριακών Συστημάτων, προέκυψε ότι τα χρηματικά ποσά που έχετε μεταφέρει στο εξωτερικό από 1/1/2009 ως 31/12/2011 είναι μεγαλύτερα από τα προκύπτοντα κεφάλαια, βάσει των δηλώσεών σας του οικον. έτους 2004 και επομένων. Επειδή η προκύπτουσα διαφορά θεωρείται ως προσαύξηση περιουσίας που προέρχεται από άγνωστη ή μη διαρκή ή μη σταθερή πηγή ή αιτία, σας καλούμε εντός 20 ημερών να ενημερώσετε την ειδική εφαρμογή της Γενικής Γραμματείας Πληροφοριακών Συστημάτων ώστε να τεθούν στη διάθεσή μας τα δεδομένα από τα οποία προκύπτουν τα κεφάλαια των προηγουμένων ετών σύμφωνα με τις υποβληθείσες δηλώσεις φορολογίας εισοδήματος».

«Πρόσκληση» σε όσους έβγαλαν έξω χρήματα

Με μια κίνηση ματ της Γενικής Γραμματείας Πληροφοριακών Συστημάτων και της Γενικής Διεύθυνσης Φορολογικών Ελέγχων καλούνται περίπου 17.000 πολίτες που έβγαλαν τα τρία προηγούμενα χρόνια τα χρήματά τους στο εξωτερικό να αποδείξουν μέσα σε 20 ημέρες ότι τα κατείχαν νόμιμα και το κυριότερο, ότι έχουν δηλωθεί στην Εφορία και φορολογηθεί.

Το βασικότερο είναι ότι αυτή η διαδικασία θα γίνει ηλεκτρονικά χωρίς καμία ανθρώπινη παρέμβαση. «Το Βήμα της Κυριακής» παρουσιάζει σήμερα την επιστολή που θα λάβουν τις επόμενες ημέρες οι φορολογούμενοι. Στην επιστολή αναγράφονται μεταξύ άλλων τα εξής: «Από τα στοιχεία που έχει στη διάθεσή του το υπουργείο Οικονομικών, και έπειτα από επεξεργασία των δηλώσεών σας από τη Γενική Γραμματεία Πληροφοριακών Συστημάτων, προέκυψε ότι τα χρηματικά ποσά που έχετε μεταφέρει στο εξωτερικό από 1/1/2009 ως 31/12/2011 είναι μεγαλύτερα από τα προκύπτοντα κεφάλαια, βάσει των δηλώσεών σας του οικον. έτους 2004 και επομένων. Επειδή η προκύπτουσα διαφορά θεωρείται ως προσαύξηση περιουσίας που προέρχεται από άγνωστη ή μη διαρκή ή μη σταθερή πηγή ή αιτία, σας καλούμε εντός 20 ημερών να ενημερώσετε την ειδική εφαρμογή της Γενικής Γραμματείας Πληροφοριακών Συστημάτων ώστε να τεθούν στη διάθεσή μας τα δεδομένα από τα οποία προκύπτουν τα κεφάλαια των προηγουμένων ετών σύμφωνα με τις υποβληθείσες δηλώσεις φορολογίας εισοδήματος».

Εντός της ίδιας προθεσμίας θα πρέπει να υποβληθεί στην αρμόδια ΔΟΥ πλήρης φάκελος δικαιολογητικών που θα περιλαμβάνει:

– Ολα τα αντίγραφα των δηλώσεων.

–Στοιχεία που να αποδεικνύουν το ακριβές ποσό του εμβάσματος στο εξωτερικό.

– Ολα τα αντίγραφα των δηλώσεων.

–Στοιχεία που να αποδεικνύουν το ακριβές ποσό του εμβάσματος στο εξωτερικό.

ΕΝΤΥΠΗ ΕΚΔΟΣΗ