Με το ΑΕΠ της Ελλάδας να έχει υποχωρήσει απόρροια και του αποπληθωρισμού 30% στα χρόνια της κρίσης αντιπροσωπεύοντας το 1,8% της οικονομίας της ευρωζώνης και τους πιστωτές να δίνουν τελεσίγραφο για την υπογραφή άμεσα μιας συμφωνίας, η ώρα των αποφάσεων δείχνει ότι έφθασε πια για τη χώρα. Οι οικονομολόγοι, οι αγορές και οι δανειστές καταρτίζουν εξάλλου τα σχέδιά τους για την επόμενη ημέρα ενώ εξετάζουν το κόστος της συμφωνίας ή του ναυαγίου.

Με την οικονομική και χρηματοοικονομική έκθεση των χωρών της ευρωζώνης και τους συστημικούς κινδύνους λόγω και των «οχυρωματικών έργων» της ζώνης του ευρώ να έχουν περιοριστεί, η Ευρώπη δεν δείχνει, όπως λέγεται, να μπλοφάρει. Θα ήθελε βέβαια να κρατήσει την Ελλάδα στο ευρώ –κυρίως για πολιτικούς – γεωπολιτικούς λόγους αλλά και επειδή θα πληγεί η φύση της Νομισματικής Ενωσης -, όχι όμως και με το τίμημα μιας κατάφωρης παραβίασης της οικονομικής λογικής.

Την ώρα εξάλλου που στη χώρα μας υπάρχουν (σουρεαλιστικές ορισμένες φορές) φωνές που υποστηρίζουν πως η Ευρώπη δεν έχει άλλη επιλογή από το να συνθηκολογήσει με τις ελληνικές διεκδικήσεις, τόσο σε ορισμένες ευρωπαϊκές πρωτεύουσες όσο το τελευταίο διάστημα και σε σημαντικό μέρος της αγοράς, που καθορίζει εν πολλοίς και τις εξελίξεις, υποστηρίζεται η άποψη πως ένα Grexit μπορεί να είναι τελικά διαχειρίσιμο.

«Αν και θα επηρεάσει αρνητικά κυρίως την ευρωπαϊκή περιφέρεια, εν τούτοις η προσωρινή φύση του σοκ και η πιθανή ενεργοποίηση των στρατηγικών απορρόφησης των κινδύνων καθιστούν τον συνολικό αντίκτυπο διαχειρίσιμο, παρά τη βλάβη που αναμένεται να υποστεί ο αμετάκλητος χαρακτήρας της Νομισματικής Ενωσης» εκτίμησε σε σχετική της μελέτη η Citigroup.

Αν και η αγορά αναμένει ακόμη μια συμφωνία της τελευταίας στιγμής, το κλίμα στις Βρυξέλλες δείχνει, όπως λέγεται, ότι έχει βαρύνει, με αποτέλεσμα οι πιθανότητες του «ατυχήματος» να έχουν αυξηθεί.

Για τη Citigroup ένα πιθανό Grexit θα ήταν πολύ επώδυνο για την Ελλάδα (μόνο η αρχική υποτίμηση του νέου νομίσματος θα κυμαινόταν στο 40%), αλλά οι επιπτώσεις συνολικά στην ευρωζώνη θα ήταν μέτριες (βραχυπρόθεσμα αρνητικές), αντανακλώντας τη χαμηλή οικονομική και χρηματοοικονομική έκθεση των χωρών-μελών στη χώρα μας, αλλά και το πιθανό εύρος μιας πολιτικής απάντησης, με την ΕΚΤ, έχοντας το εργαλείο του «τυπώματος χρήματος» στα χέρια της αλλά και άλλες επιλογές στη διάθεσή της, να καθορίζει ενδεχομένως τις εξελίξεις.

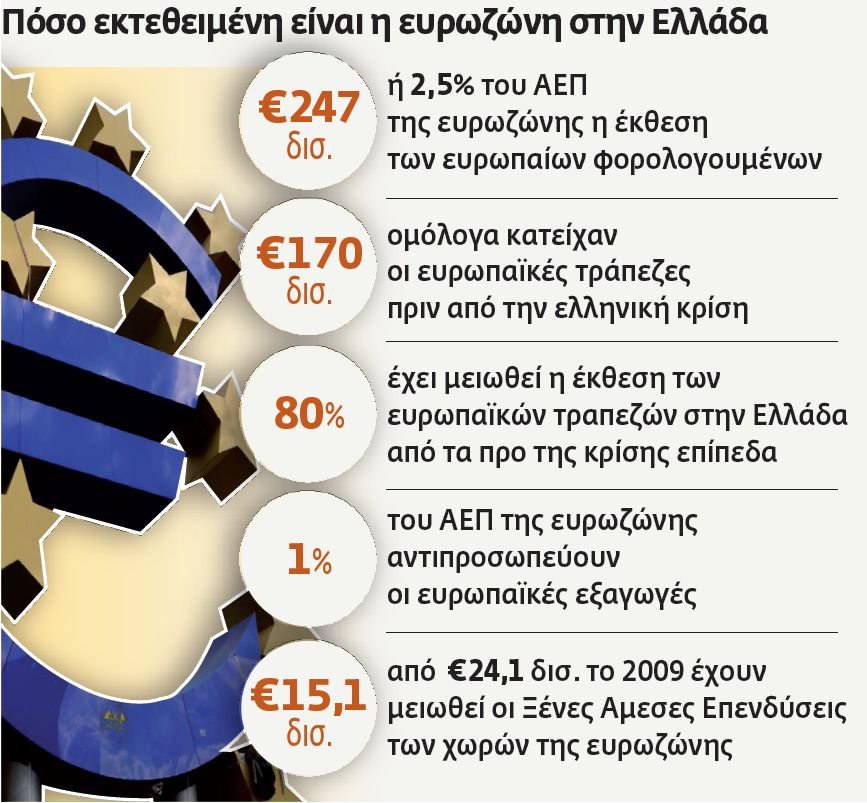

Οι ευρωπαϊκές τράπεζες προτού η ΕΚΤ αρχίσει να αγοράζει ελληνικό χρέος και πριν από την αναδιάρθρωσή του (PSI) κατείχαν εξάλλου ελληνικά ομόλογα αξίας 188 δισ. δολαρίων ή 170 δισ. ευρώ, ενώ σήμερα, καθώς το ελληνικό χρέος έχει αλλάξει χέρια, διαθέτουν μικρή σχετικά έκθεση. Συνολικά η έκθεση των ευρωπαϊκών τραπεζών στην Ελλάδα έχει μειωθεί κατά 80% από τα προ της κρίσης επίπεδα.

Η έκθεση διασυνοριακών δανείων στην Ελλάδα των ευρωπαϊκών τραπεζών έχει μάλιστα υποχωρήσει στα 34,7 δισ. ευρώ από 101,4 δισ. ευρώ το 2010. Με περίπου το 80% του χρέους της Ελλάδας στα χέρια του δημόσιου τομέα, η μεγαλύτερη έκθεση στην Ελλάδα αφορά πλέον τους φορολογουμένους της ευρωζώνης. Συνολικά η έκθεσή τους μέσω των δανείων των επί μέρους χωρών (247,6 δισ. ευρώ) αντιπροσωπεύει το 2,5% περίπου της οικονομίας της ευρωζώνης.

Οι συνολικές εξαγωγές αγαθών και υπηρεσιών στην Ελλάδα αντιπροσωπεύουν επίσης κατά μέσον όρο λιγότερο από το 1% του ΑΕΠ της ευρωζώνης. Ακόμη και για την Κύπρο, τη χώρα με τη μεγαλύτερη έκθεση, αφού οι εξαγωγές της προς την Ελλάδα ξεπερνούν το 8% των συνολικών εξαγωγών της, αντιπροσωπεύουν μόνο το 3% του ΑΕΠ. Στη Γερμανία, στη Γαλλία και στην Ισπανία οι εξαγωγές προς την Ελλάδα αντιπροσωπεύουν περίπου το 0,5% των συνολικών εξαγωγών ή 0,2% του ΑΕΠ. Την ίδια ώρα οι ξένες άμεσες επενδύσεις των χωρών της ευρωζώνης έχουν μειωθεί στην Ελλάδα στα 15,1 δισ. ευρώ έναντι 24,1 δισ. ευρώ το 2009.

Οι εξελίξεις στην Ελλάδα και η αύξηση των αποδόσεων των ελληνικών ομολόγων, η μείωση των καταθέσεων (στα 126 δισ. ευρώ σήμερα από το υψηλό των 236 δισ. ευρώ πριν από την κρίση) από τις ελληνικές τράπεζες και οι μεγαλύτερες απώλειες στο σύστημα μεταφορών της ΤτΕ λόγω της εκροής αυτής από την Ελλάδα λίγο επηρέασαν τις υπόλοιπες χώρες της ευρωπεριφέρειας, τονίζει η Moody’s. Είναι χαρακτηριστικό ότι, σύμφωνα με τους υπολογισμούς της Deutsche Bank, ενώ οι εκροές ιδιωτικών κεφαλαίων από την Ελλάδα έφθασαν στο 30% του ΑΕΠ της χώρας στα χρόνια της κρίσης, μια τάση η οποία εντάθηκε τους τελευταίους μήνες στην ευρωπαϊκή περιφέρεια, οι εκροές κατά την κρίση του 2012 έχουν αντιστροφή στην παρούσα ελληνική κρίση σε εισροές. Παράλληλα, ενώ οι αποδόσεις των ελληνικών ομολόγων εκτινάχθηκαν και πάλι, το κόστος δανεισμού των χωρών της ευρωπεριφέρειας βρέθηκε ακόμη και σε αρνητικά επίπεδα.

Μια διαδικασία εξόδου της χώρας από το ευρώ είναι απίθανο πάντως να προκληθεί από ένα μόνο γεγονός, αλλά αν αυτό συμβεί θα είναι μάλλον απόρροια μιας σειράς αποτυχιών, με την Ελλάδα (και το τραπεζικό της σύστημα) να βρίσκεται σε μια κατάσταση λήθης για μια μεγάλη χρονική περίοδο. Η αντίστροφη μέτρηση για αρνητικές εξελίξεις στη χώρα θα μπορούσε, σύμφωνα με τη Citigroup, να αρχίσει από μια αποτυχία των διαπραγματεύσεων για μια συμφωνία παράλληλα με την άρνηση της χώρας να προχωρήσει σε μεταρρυθμίσεις.

Ελληνική οικονομία

Το κόστος των διαπραγματεύσεων

Την ίδια ώρα οι παλινωδίες της Ελλάδας κατά τις πρόσφατες χρονοβόρες διαπραγματεύσεις έχουν αποτυπωθεί στο οικονομικό σκηνικό της χώρας. Παρότι η κυβέρνηση έχει επιδείξει αξιοσημείωτη επινοητικότητα προκειμένου να αντέξει όσο το δυνατόν περισσότερο χωρίς να χρεοκοπήσει, οι ενέργειες του Αλ. Τσίπρα έχουν ορατές επιδράσεις στην οικονομία, στο τραπεζικό σύστημα και στις αγορές της χώρας, αναφέρει σχετικά το Bloomberg. Οι μετοχές στο Χρηματιστήριο έχασαν σχεδόν 15 δισ. ευρώ, ενώ οι απώλειες για τις συστημικές τράπεζες στις οποίες μεγαλομέτοχος είναι το κράτος (ελέγχει μέσω του ΤΧΣ το 57% της Εθνικής Τράπεζας, το 66% της Alpha Bank, το 35% της Eurobank και το 66% της Πειραιώς) ξεπέρασαν τα 8 δισ. ευρώ. Παράλληλα οι απώλειες στα ενεργητικά εκτινάχθηκαν.

Το κόστος των διαπραγματεύσεων

Την ίδια ώρα οι παλινωδίες της Ελλάδας κατά τις πρόσφατες χρονοβόρες διαπραγματεύσεις έχουν αποτυπωθεί στο οικονομικό σκηνικό της χώρας. Παρότι η κυβέρνηση έχει επιδείξει αξιοσημείωτη επινοητικότητα προκειμένου να αντέξει όσο το δυνατόν περισσότερο χωρίς να χρεοκοπήσει, οι ενέργειες του Αλ. Τσίπρα έχουν ορατές επιδράσεις στην οικονομία, στο τραπεζικό σύστημα και στις αγορές της χώρας, αναφέρει σχετικά το Bloomberg. Οι μετοχές στο Χρηματιστήριο έχασαν σχεδόν 15 δισ. ευρώ, ενώ οι απώλειες για τις συστημικές τράπεζες στις οποίες μεγαλομέτοχος είναι το κράτος (ελέγχει μέσω του ΤΧΣ το 57% της Εθνικής Τράπεζας, το 66% της Alpha Bank, το 35% της Eurobank και το 66% της Πειραιώς) ξεπέρασαν τα 8 δισ. ευρώ. Παράλληλα οι απώλειες στα ενεργητικά εκτινάχθηκαν.

Καθώς η κυβέρνηση είχε να αντιμετωπίσει την κατάρρευση ενός μηχανισμού στον οποίο οι προκάτοχοί της στηρίχθηκαν σε περιόδους παρατεταμένων διαπραγματεύσεων, έπρεπε να σπεύσει και να κινητοποιήσει ταμειακά αποθέματα από υπηρεσίες της γενικής κυβέρνησης όπως ταμεία κοινωνικής ασφάλισης για να καλύψει τις τακτικές δημοπρασίες εντόκων γραμματίων. Παράλληλα οι συνθήκες ασφυξίας επιβάρυναν το κλίμα καθώς η κυβέρνηση προχώρησε σε εσωτερική στάση πληρωμών, με αποτέλεσμα η πραγματική οικονομία να υποπέσει εκ νέου σε ύφεση. Εύλογα η ανεργία πήρε την ανιούσα, ενώ σημειώθηκε βουτιά στις επενδύσεις.

Προσωρινή λύση «βλέπει» η Credit Suisse

Κλειδί το Eurogroup στις 18 Ιουνίου – Τα αρνητικά σενάρια αν τα πράγματα πάνε άσχημα

«To κεντρικό μας σενάριο παραμένει πως παρά την περιπέτεια των τελευταίων ωρών μια λύση (προσωρινή) θα βρεθεί σύντομα και ότι μια χρεοκοπία απόρροια της μη πληρωμής των δόσεων του ΔΝΤ και της ΕΚΤ κατά τη διάρκεια των καλοκαιρινών μηνών θα αποφευχθεί» εκτιμά η Credit Suisse, σημειώνοντας ωστόσο ότι ο κίνδυνος «ατυχήματος» έχει αυξηθεί.

Προσωρινή λύση «βλέπει» η Credit Suisse

Κλειδί το Eurogroup στις 18 Ιουνίου – Τα αρνητικά σενάρια αν τα πράγματα πάνε άσχημα

«To κεντρικό μας σενάριο παραμένει πως παρά την περιπέτεια των τελευταίων ωρών μια λύση (προσωρινή) θα βρεθεί σύντομα και ότι μια χρεοκοπία απόρροια της μη πληρωμής των δόσεων του ΔΝΤ και της ΕΚΤ κατά τη διάρκεια των καλοκαιρινών μηνών θα αποφευχθεί» εκτιμά η Credit Suisse, σημειώνοντας ωστόσο ότι ο κίνδυνος «ατυχήματος» έχει αυξηθεί.

Η νέα θέση του ΔΝΤ δείχνει ότι θα μπορούσε να παραμείνει στο περιθώριο –αν και θα εξακολουθήσει να αποτελεί τμήμα της τρόικας, αλλά δεν θα συνεισφέρει οικονομικά (και τεχνικά) σε αυτή τη φάση –ώσπου οι συζητήσεις σχετικά με μια πιο μόνιμη λύση του «ελληνικού προβλήματος» βρεθούν πάνω στο τραπέζι.

Το επόμενο Eurogroup στις 18 Ιουνίου ίσως είναι καθοριστικό για τις εξελίξεις. Η τελική πρόταση αναμένεται να είναι πολύ κοντά στην κοινή πρόταση των ΕΕ / ΔΝΤ της περασμένης εβδομάδας αλλά με μία επιπλέον προσφορά ως αντίβαρο σχετικά με ένα επενδυτικό πρόγραμμα, καθώς και μία υπόσχεση (στο μέλλον) για ελάφρυνση του χρέους.

Η αποδοχή της συμφωνίας θα ξεκλειδώσει τουλάχιστον ένα μέρος των κεφαλαίων που εξακολουθούν να είναι διαθέσιμα από το δεύτερο πακέτο διάσωσης, καθώς ενδεχομένως και κάποια επιείκεια σχετικά με την έκδοση ΕΓΔ από την ΕΚΤ.

Πιθανή αθέτηση πληρωμής

Το θέμα της ελάφρυνσης του χρέους πιθανώς να αφορά και ένα νέο πακέτο διάσωσης που μπορεί να συμφωνηθεί ρητά μόνο σε ένα μεταγενέστερο στάδιο (μετά το καλοκαίρι), αφού προηγουμένως η Ελλάδα έχει δείξει μια σταθερή δέσμευση στον τομέα των μεταρρυθμίσεων.

Υψηλόβαθμοι αξιωματούχοι της ευρωζώνης έχουν πάντως, σύμφωνα με το Reuters, επισήμως συζητήσει για πρώτη φορά μια πιθανή αθέτηση πληρωμής από την Ελλάδα. Κυβερνητικοί εκπρόσωποι, οι οποίοι προετοιμάζουν το Eurogroup της επόμενης εβδομάδας, κατέληξαν σε τρία πιθανά σενάρια για την Ελλάδα: Το λιγότερο πιθανό είναι μια συμφωνία «λεφτά αντί μεταρρυθμίσεων» την επόμενη εβδομάδα, εγκαίρως ώστε να καλύψει τα νομικά deadlines στο τέλος Ιουνίου.

Το δεύτερο, μια περαιτέρω παράταση του τρέχοντος προγράμματος διάσωσης. Τέλος, το τρίτο –το οποίο συζητήθηκε επισήμως για πρώτη φορά σε τόσο ανώτερο επίπεδο -, να αποδεχθούν στην ΕΕ ότι η Ελλάδα μπορεί να χρεοκοπήσει.

Από την άλλη πλευρά, όπως λέγεται, μπορεί η ΕΚΤ να διατηρεί «τη χρηματοδότηση της σταγόνας» για τις ελληνικές τράπεζες, εν τούτοις αν δεν επιτευχθεί συμφωνία αναμένεται να αποσύρει τη στήριξη που παρέχει μέσω του ELA. Ορισμένοι δεν αποκλείουν πως αν τα πράγματα «στραβώσουν» θα έχουμε μείωση των collaterals (εγγυήσεις), πλαφόν στον ELA και capital controls (ελέγχους στη διακίνηση κεφαλαίων).

Το «φάντασμα» της χρεοκοπίας

Αν και η έξοδος της Ελλάδας από το ευρώ συγκεντρώνει πιθανότητες 30% στους υπολογισμούς των ξένων τραπεζών, εν τούτοις το «φάντασμα» της ελληνικής χρεοκοπίας συνεχίζει να απασχολεί τους επενδυτές. Ορισμένοι δεν βλέπουν σοβαρή ζημιά, θεωρούν πως οι κίνδυνοι μετάδοσης παραμένουν υπό έλεγχο και απορρίπτουν τη συζήτηση για μια σύγκριση με την κατάρρευση της Lehman Brothers το 2008.

Aλλοι εκτιμούν ότι μπορεί η άμεση επίδραση να είναι μικρή, καθώς η ευρωζώνη είναι πια καλύτερα θωρακισμένη σε σχέση με την κρίση του 2012, εν τούτοις δεν μπορεί να αποκλειστεί μια απροσδόκητη διασυνοριακή εξάπλωση που θα αυξήσει το κόστος δανεισμού. Παράλληλα ίσως οδηγήσει τις αγορές να αναρωτιούνται ποιος θα είναι ο επόμενος, με αποτέλεσμα η φερεγγυότητα της Νομισματικής Eνωσης να πληγεί σημαντικά.

Αν επιτραπεί στην Ελλάδα να φύγει, αυτό θα αλλάξει τη φύση του ενιαίου νομίσματος για πάντα, καθώς δεν θα πρόκειται πια για μια κοινότητα εθνών που θα έχουν βάλει μαζί τα περιουσιακά τους στοιχεία. Θα πρόκειται για ένα καθεστώς σταθερών συναλλαγματικών ισοτιμιών, κάτι που έχει αποτύχει αμέτρητες φορές στο παρελθόν.

ΕΝΤΥΠΗ ΕΚΔΟΣΗ