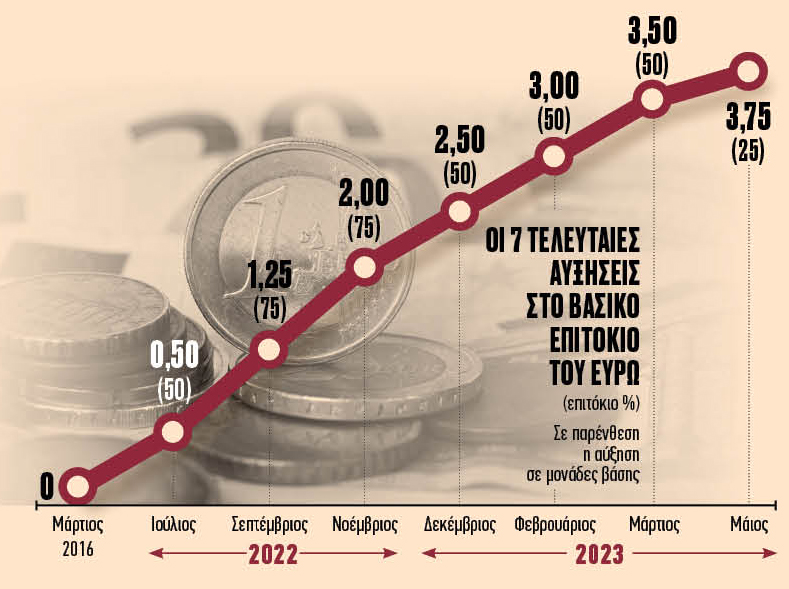

Νέα επιβάρυνση στις δόσεις των περισσότερων δανειοληπτών, με εξαίρεση τη στεγαστική πίστη, αλλά και οφέλη για τους καταθέτες φέρνει η νέα αύξηση των επιτοκίων κατά 25 μονάδες βάσης που αποφάσισε η ΕΚΤ την περασμένη Πέμπτη. Πρόκειται για την 7η αναπροσαρμογή των παρεμβατικών της δεικτών από τον περασμένο Ιούλιο, στο πλαίσιο της στρατηγικής που ακολουθεί για την αντιμετώπιση των πληθωριστικών πιέσεων μετά τη ρωσική εισβολή στην Ουκρανία. Το παρεμβατικό της επιτόκιο που παρέμενε σταθερό στο 0% επί 6 χρόνια, έχει ενισχυθεί τους τελευταίους 10 μήνες κατά 375 μονάδες βάσης. Σε αυτή τη φάση οι περισσότεροι οικονομολόγοι εκτιμούν ότι θα ακολουθήσει μία ακόμη, η τελευταία κατά πάσα πιθανότητα, αύξησή του κατά 25 μ.β. τον Ιούνιο. Η έναρξη του κύκλου αποκλιμάκωσης στο κόστος δανεισμού αναμένεται το 2024, εφόσον φυσικά υποχωρήσει ο δείκτης τιμών καταναλωτή στην ευρωζώνη κοντά στην τιμή-στόχο του 2%, όπως προβλέπει το καταστατικό της ΕΚΤ.

Η επικεφαλής της ΕΚΤ Κριστίν Λαγκάρντ άφησε να εννοηθεί ότι αναμένονται κι άλλες αυξήσεις, δίχως όμως να αποσαφηνίσει ούτε το μέγεθος ούτε τον αριθμό αυτών. Οπως τόνισε «δεν είναι ο προορισμός που έχει σημασία αλλά το ταξίδι. Βρισκόμαστε στη διάρκεια ενός ταξιδιού. Δεν σταμάταμε. Εχουμε διανύσει πολύ δρόμο, όμως έχουμε ακόμη πορεία μπροστά μας».

Η τελευταία αύξηση των ευρω-επιτοκίων θα επηρεάσει δανειολήπτες και καταθέτες στην Ελλάδα ως εξής:

l Οι μόνοι που δεν έχουν να ανησυχούν είναι όσοι αποπληρώνουν δάνεια σταθερού επιτοκίου και εκείνοι που έχουν λάβει στεγαστικό / καταναλωτικό / επισκευαστικό δάνειο με ενέχυρο σε ακίνητο, το οποίο ήταν εξυπηρετούμενο μέχρι και το τέλος Απριλίου. Οι τράπεζες ενεργοποίησαν την περασμένη εβδομάδα νέα δράση παγώματος των κυμαινόμενων επιτοκίων στις χορηγήσεις της κατηγορίας για διάστημα ενός έτους.

l Ολα τα υπόλοιπα υφιστάμενα δάνεια, ανεξαρτήτως κατηγορίας πίστης, που είναι συνδεδεμένα με οποιονδήποτε ευρωπαϊκό δείκτη αναφοράς, θα ακριβύνουν. Σε όσα το κόστος εξαρτάται από το βασικό επιτόκιο της ΕΚΤ η άνοδος θα είναι της τάξης των 25 μονάδων βάσης. Εκείνα που είναι συνδεδεμένα με τα διατραπεζικά επιτόκια euribor, τουλάχιστον σε πρώτη φάση, θα επιβαρυνθούν λιγότερο. Κι αυτό διότι απαιτείται ένα εύλογο χρονικό διάστημα για την προσαρμογή τους στα νέα δεδομένα.