Σημειώνοντας κέρδη 10% περίπου από τα χαμηλά 20 ετών, όταν κινούνταν κάτω από την απόλυτη ισοτιμία (parity) πέρυσι το καλοκαίρι σε σχέση με το δολάριο, το ευρώ δείχνει πλέον να επιστρέφει, σημειώνοντας υψηλά εννέα μηνών, την ώρα μάλιστα που κορυφαίοι οικονομολόγοι αλλά και ευρωπαίοι αξιωματούχοι «βλέπουν» πως η οικονομία της ευρωζώνης δείχνει να κινείται καλύτερα των αρχικών προβλέψεων αποφεύγοντας εφέτος σε ετήσια βάση την ύφεση.

Υστέρα από κέρδη 30% εξάλλου του δείκτη του δολαρίου από το μεταπανδημικό χαμηλό των αρχών του 2021 έως το υψηλό 20ετίας τον Σεπτέμβριο του 2022, η αντίστροφη πορεία έχει ήδη αρχίσει, λένε οι αναλυτές, καθώς ο κύκλος σύσφιγξης της νομισματικής πολιτικής της Fed που στήριξε τα μέγιστα το δολάριο φαίνεται να φθάνει στο τέλος του εν μέσω ενδείξεων για σταθερή αποκλιμάκωση του πληθωρισμού.

Τα επιτόκια

Τα προθεσμιακά συμβόλαια προεξοφλούν πιο μετριοπαθείς επιτοκιακές αυξήσεις από τη Fed (κατά 0,25% «βλέπουν» στην επόμενη συνεδρίαση της 1ης Φεβρουαρίου αρκετοί αναλυτές) και ένα τερματικό επιτόκιο χαμηλότερα από το 5% έως τα μέσα του έτους, για να ακολουθήσει μία μείωση των επιτοκίων κατά 50 μονάδες βάσης στο δεύτερο εξάμηνο, κάτι που ευθύνεται και για την πτώση περίπου 10% του δολαρίου τους τελευταίους τρεις μήνες.

Η ING προβλέπει ότι η Fed θα αρχίσει έναν νέο κύκλο χαλάρωσης μειώνοντας τα επιτόκια ήδη από το τρίτο τρίμηνο εφέτος, ενώ την ίδια ώρα η ΕΚΤ θα αυξήσει τα επιτόκια κατά 125 μονάδες βάσης ακόμη, στο 3,25%, αλλά το σημαντικότερο, θα τα διατηρήσει εκεί για μεγάλο διάστημα, με αποτέλεσμα την ενίσχυση του ευρώ που είναι υποτιμημένο σε σχέση με το δολάριο κατά 7%-8% με βάση τα μοντέλα της. Αξιωματούχοι της ΕΚΤ φέρεται πάντως να εξετάζουν όλο και περισσότερο μικρότερες αυξήσεις επιτοκίων, π.χ. κατά 25 μονάδες βάσης στη συνεδρίαση του Μαρτίου, ύστερα ωστόσο από μία προεξοφλημένη αύξηση 50 μονάδων βάσης τον Φεβρουάριο.

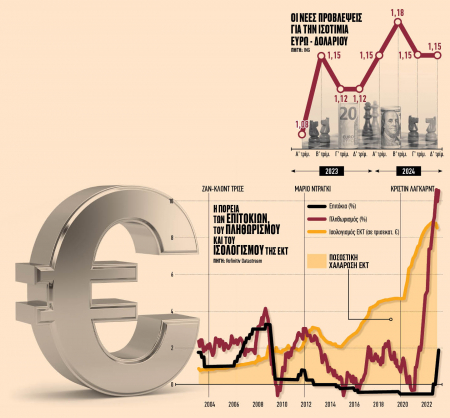

Οι ισοτιμίες

Η Morgan Stanley αναθεώρησε επί τα χείρω τις προβλέψεις της για το δολάριο, βλέποντας τον δείκτη δολαρίου 6% πιο χαμηλά από την προηγούμενη πρόβλεψή της, ενώ «βλέπει» τώρα την ισοτιμία ευρώ/δολαρίου στο 1,15 από το 1,08 που είχε προβλέψει αρχικά. Η HSBC βλέπει το ευρώ να ενισχύεται επιπλέον 6% εφέτος, με την καθοδική διόρθωση του δολαρίου να έχει ακόμη αρκετό δρόμο, ενώ η ING που «έβλεπε» το 2023 το ευρώ να παλεύει με την απόλυτη ισοτιμία ως προς το δολάριο, τώρα προβλέπει πως θα ενισχυθεί στο 1,15 σε σχέση με το δολάριο.

Ενώ στις προθεσμιακές αγορές οι επενδυτές διατηρούν καθαρές, θετικές/ανοδικές θέσεις υπέρ του ευρώ («long»), οι παράγοντες που «συνωμοτούν» υπέρ της πτώσης του δολαρίου αυξάνονται εξάλλου σε ολόκληρο τον κόσμο.

Καθώς η ρητορική ΕΚΤ έγινε π.χ. πιο επιθετική προς το τέλος του έτους, το ευρώ ανέκαμψε καταγράφοντας το τελευταίο τρίμηνο κέρδη 14%, την ώρα που οι ασυνήθιστες για την εποχή υψηλές θερμοκρασίες και τα υψηλά αποθέματα φυσικού αερίου στην Ευρώπη οδήγησαν σε πτώση τις τιμές φυσικού αερίου, αυξάνοντας τις προσδοκίες ότι η ευρωζώνη θα γλιτώσει τις μεγάλες περιπέτειες.

Ενισχύθηκε το γεν

Παράλληλα, η δραματική παρέμβαση της κεντρικής τράπεζας της Ιαπωνίας στην αγορά ξένου συναλλάγματος τον Οκτώβριο του 2022 σταθεροποίησε το τότε χειμαζόμενο γιεν. Με την προοπτική ότι θα συσφίξει τη νομισματική πολιτική, παρότι την περασμένη Τετάρτη η BOJ δεν έκανε καμία απολύτως κίνηση, το γιεν έχει ενισχυθεί περίπου 20% τους τελευταίους δύο μήνες.

Αλλαγή σκηνικού

Η στάση της Fed, οι προσδοκίες για υψηλά επίπεδα τερματικού επιτοκίου, το γεγονός ότι αποτελεί το κύριο αποθεματικό νόμισμα, αλλά και η λειτουργία του ως «καταφυγίου» οδήγησαν σε μία αγορά συναλλάγματος με ημερήσιο τζίρο 6,6 τρισ. δολ., αλλά τώρα αυτό αλλάζει.

Οι νικητές και οι ηττημένοι από το ακριβότερο κοινό νόμισμα

Το 2023 αναμένεται μία καλύτερη χρονιά για το κοινό νόμισμα, αλλά το ισχυρότερο ευρώ δημιουργεί σύμφωνα με τους αναλυτές νικητές και ηττημένους. Η άνοδος του ευρώ καθιστά τις ευρωπαϊκές εξαγωγές ακριβότερες, αλλά οι εισαγωγές σε δολάρια από αγοραστές σε ευρώ είναι πλέον φθηνότερες, καθώς χρειάζονται λιγότερα ευρώ για να αγοράσουν αγαθά σε δολάρια.

Η Ελλάδα

Για την Ελλάδα το ισχυρότερο ευρώ καθιστά μερικώς πιο ακριβές τις ελληνικές εξαγωγές προς τις χώρες που χρησιμοποιούν το δολάριο ή νομίσματα συνδεδεμένα κυρίως με το δολάριο, αλλά από την άλλη πλευρά πολλά από τα προϊόντα που χρησιμοποιούν πρώτες ύλες που αγοράζονται με βάση το δολάριο (π.χ. πετρελαιοειδή) θα γίνουν φθηνότερα. Σύμφωνα όμως με επίσημα στοιχεία, το 53% της συνολικής αξίας των ελληνικών εξαγωγών και εισαγωγών αφορά συναλλαγές με χώρες-μέλη της ΕΕ και κυρίως της ευρωζώνης. Αντίθετα, η αξία των ελληνικών εξαγωγών προς τις ΗΠΑ είναι μόλις 4,5% των συνολικών ελληνικών εξαγωγών, με αποτέλεσμα η ισχυροποίηση του ευρώ δύσκολα θα επηρεάσει καθοριστικά τον ρυθμό ανάπτυξης της ελληνικής οικονομίας.

Ο τουρισμός

Η μερική άνοδος του ευρώ καθιστά πιο ακριβές τις διακοπές για τους τουρίστες από τις ΗΠΑ, τη Μέση Ανατολή και την Κίνα, αλλά και τα ελληνικά περιουσιακά στοιχεία. Ενέργεια και πρώτες ύλες γίνονται φθηνότερες, αφού η διαπραγμάτευσή τους γίνεται σε δολάρια, ενώ θεωρητικά τα εισαγόμενα προϊόντα από χώρες της ζώνης του δολαρίου, όπως τρόφιμα, ποτά και διαρκή καταναλωτικά αγαθά, θα πρέπει να είναι πιο φθηνά για τα νοικοκυριά και τις επιχειρήσεις, συγκρατώντας και τον εισαγόμενο πληθωρισμό, κάτι που μπορεί να βοηθήσει και την ΕΚΤ.

Το ισχυρότερο ευρώ αμβλύνει τις αρνητικές συνέπειες για την οικονομία της ευρωζώνης από τις αυξήσεις των διεθνών τιμών του πετρελαίου και άλλων πρώτων υλών που τιμολογούνται σε δολάρια ΗΠΑ, καθώς απαιτείται μικρότερη δαπάνη σε ευρώ για την αγορά ενός δολαρίου. Επιπλέον, οι πληθωριστικές πιέσεις στην ευρωζώνη από την αύξηση των τιμών του πετρελαίου περιορίζονται.