Από την αρχή της κρίσης, η φορολογική επιβάρυνση έχει βρεθεί στο επίκεντρο της πολιτικής συζήτησης. Η συζήτηση αυτή στηρίζεται, κατά κανόνα, σε προσωπικές πεποιθήσεις ή εμπειρίες και χωρίς σύνδεση του προβλήματος με τα συνολικότερα προβλήματα της χώρας.

Τις εξελίξεις στη φορολογία για τα χρόνια 2008-2012 τις είχαμε παρουσιάσει με τον Στ. Ζωγραφάκη σε βιβλίο που εκδόθηκε το 2016. Ετσι, σήμερα, το κέντρο βάρους έπεσε στα χρόνια 2013-14 μέχρι και 2017 και εξετάστηκαν τρία ζητήματα: ο αριθμός των νοικοκυριών που υπάχθηκαν σε φορολογία, το ύψος των φορολογούμενων εισοδημάτων και η φορολογική επιβάρυνση που επιβλήθηκε στις ομάδες αυτές. Διακρίθηκαν έξι κλιμάκια εισοδήματος.

Το πρώτο κλιμάκιο (1.000 μέχρι 20.000 ευρώ τον χρόνο) περιλαμβάνει τα πολύ χαμηλά εισοδήματα και τη χαμηλή ομάδα των μεσαίων εισοδημάτων, που μαζί αντιπροσωπεύουν περίπου το 78,8% του συνόλου των νοικοκυριών. Το δεύτερο και το τρίτο κλιμάκιο (20.000 μέχρι 42.000 ευρώ και 42.000 ευρώ μέχρι 80.000 ευρώ) αφορούν τα υψηλά τμήματα των μεσαίων εισοδημάτων (20,5% του συνόλου), το τέταρτο κλιμάκιο (80.000 μέχρι 200.000 ευρώ) αφορά την ομάδα των πιο υψηλών μεσαίων εισοδημάτων (0,6%) και το πέμπτο και το έκτο κλιμάκιο (200.000 μέχρι 500.000 ευρώ και πάνω από 500.000 ευρώ) αφορούν τα πολύ υψηλά εισοδήματα (0,09% του συνόλου).

Newsletter

Η ιστορική στήλη του Βήματος στο inbox σου

Γίνε μέλος του καθημερινού newsletter που αποκαλύπτει όσα συμβαίνουν στο πολιτικό παρασκήνιο και απόκτησε πρόσβαση σε αποκλειστικό περιεχόμενο.Για λόγους τεχνικούς και συγκρισιμότητας, τα αποτελέσματα περιορίζονται στα χρόνια 2014 και 2017. Οι πιο χαρακτηριστικές διαπιστώσεις για τα τρία παραπάνω ζητήματα είναι:

1. Σε σχέση με τα φορολογούμενα νοικοκυριά:

Ο συνολικός αριθμός τους αυξήθηκε κατά 172.000 στα πολύ χαμηλά εισοδήματα (1.000-20.000 ευρώ) και κατά 9.000 σε όλα τα άλλα (υψηλότερα) εισοδήματα.

Στην επόμενη ομάδα (εισοδήματα 20.000 μέχρι 42.000 ευρώ) σημειώθηκε μεν μικρή αύξηση του αριθμού των φορολογούμενων νοικοκυριών μεταξύ 2014 και 2017, όμως υπάρχει μια ισχυρή τάση πολύ σοβαρής μείωσης του αριθμού τους. Σε μια πιο μεγάλη περίοδο, από το 2010 έως το 2017, πολλά μεσαία νοικοκυριά υπέστησαν σοβαρή μείωση εισοδήματος και μετατοπίστηκαν στη χαμηλή εισοδηματική κατηγορία. Το ίδιο ισχύει και για τα νοικοκυριά με εισόδημα από 42.000 μέχρι 80.000 και από 80.000 μέχρι 200.000 ευρώ.

Τρίτη διαπίστωση: στα πολύ υψηλά εισοδήματα (από 200.000 ευρώ και πάνω) ο αριθμός των νοικοκυριών αυξήθηκε κατά 164% (από 2.713 σε 4.490).

Από αυτά προκύπτουν δύο συμπεράσματα: πρώτον, όλο και μεγαλύτερος αριθμός νοικοκυριών με ετήσια εισοδήματα κάτω από 20.000 ευρώ υπάχθηκαν σε φορολόγηση, δεύτερον, ένας σοβαρός αριθμός νοικοκυριών με μεσαία εισοδήματα ή εισοδήματα στο μεταίχμιο μεταξύ μεσαίων προς πολύ υψηλών εισοδημάτων στη διάρκεια του χρόνου μετατοπίζεται στις χαμηλότερες εισοδηματικές κατηγορίες και, τρίτον, τα νοικοκυριά με πολύ υψηλά εισοδήματα, αν και είναι μικρός αριθμός, σημειώνουν μεγάλη ποσοστιαία αύξηση.

2.Σε σχέση με τα φορολογούμενα εισοδήματα:

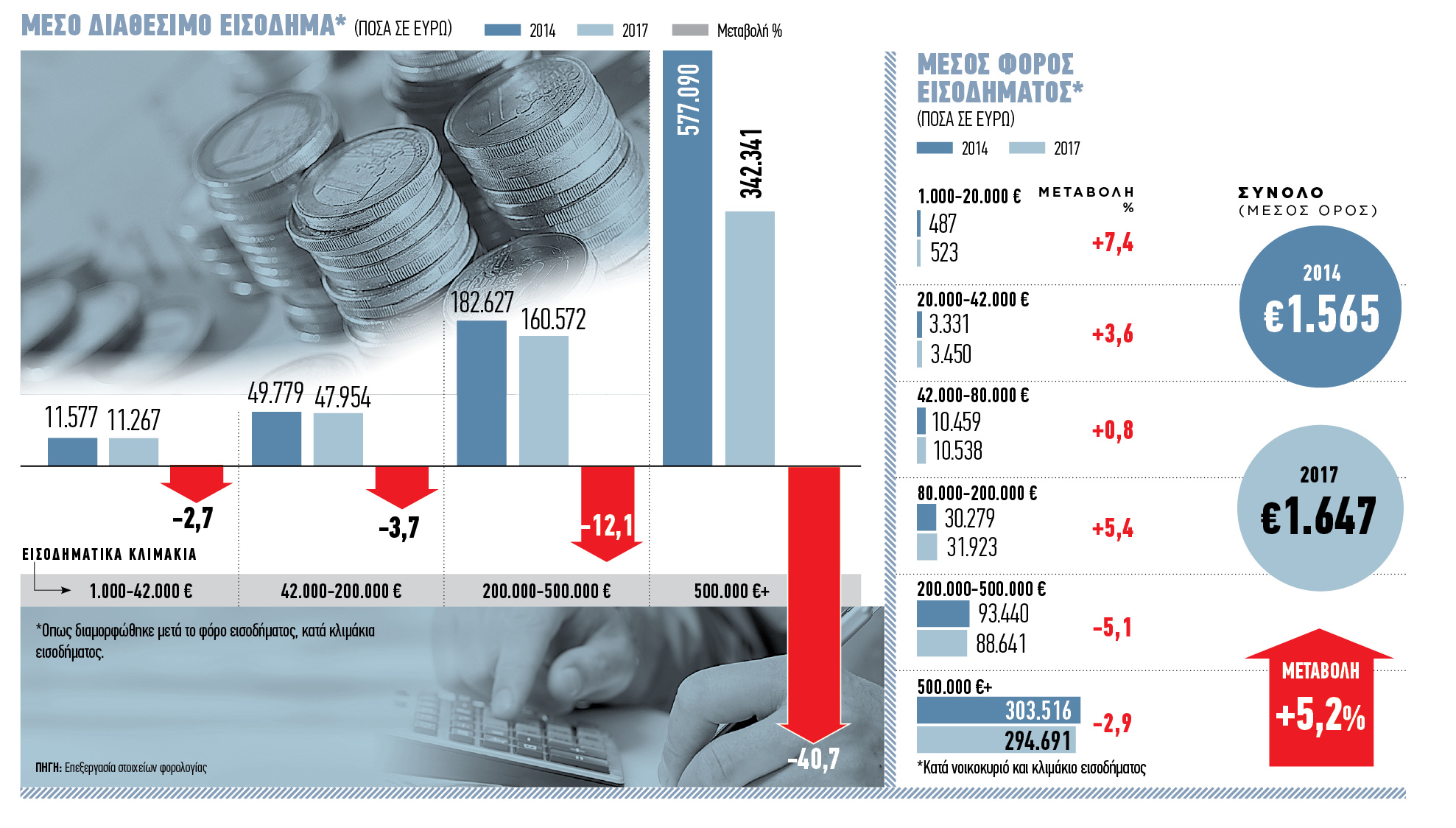

Το μέσο φορολογούμενο εισόδημα του συνόλου των νοικοκυριών σημείωσε μεταξύ 2014 και 2017 μια μείωση κατά 0,9%. Ομως, η εικόνα είναι πολύ διαφορετική για τα χαμηλά, μεσαία και υψηλά εισοδήματα. Ειδικότερα, το μέσο εισόδημα ανά νοικοκυριό μειώθηκε κατά 3% στα χαμηλά εισοδήματα (από 1.000 μέχρι 20.000 ευρώ), έμεινε στάσιμο (αύξηση μόλις 0,4%) στα μεσαία εισοδήματα (από 20.000 μέχρι 42.000 ευρώ), ενώ αυξήθηκε κατά 53% στα εισοδήματα πάνω από 500.000 ευρώ.

Το μέσο διαθέσιμο εισόδημα κατά νοικοκυριό, δηλαδή το εισόδημα μετά τον φόρο εισοδήματος, μειώθηκε για όλες τις ομάδες εισοδήματος, σε διαφορετικό όμως βαθμό. Συγκεκριμένα, μειώθηκε κατά 2,7% για τα εισοδήματα μέχρι 42.000 ευρώ, κατά 3,7% για εισοδήματα από 42.000 μέχρι 200.000 ευρώ, κατά 12,1% για τα εισοδήματα από 200.000 έως 500.000 ευρώ και κατά 40,7% για εισοδήματα πάνω από 500.000 ευρώ. Το αποτέλεσμα αυτό οφείλεται τόσο στις μειώσεις εισοδήματος λόγω της ύφεσης, όσο και στις φορολογικές αυξήσεις. Σημειώνεται ότι τα εισοδήματα είχαν υποστεί ήδη πολύ σοβαρές μειώσεις μεταξύ 2009 και 2012.

3.Σε σχέση με τον μέσο φόρο εισοδήματος κατά νοικοκυριό:

Στα νοικοκυριά με εισοδήματα μέχρι 20.000 ευρώ και στα εισοδήματα από 20.000 μέχρι 42.000 ευρώ ο μέσος φόρος εισοδήματος κατά νοικοκυριό αυξήθηκε, αντίστοιχα, κατά 7,4%, και 3,6%. Στα εισοδήματα από 42.000 μέχρι 80.000 ευρώ ο μέσος φόρος παρέμεινε σταθερός, στα εισοδήματα από 80.000 μέχρι 200.000 ευρώ αυξήθηκε κατά 5,4%, ενώ στα εισοδήματα από 200.000 ευρώ και πάνω μειώθηκε κατά 3,4%. Η μείωση αυτή οφείλεται στο ότι το εισόδημα των νοικοκυριών αυτών περιλαμβάνει σημαντικά ποσά από μερίσματα (και τόκους) που υπόκεινται σε σημαντικά χαμηλότερη φορολογία, με αποτέλεσμα να επηρεάζεται πτωτικά η συνολική φορολογική επιβάρυνσή τους.

Το συμπέρασμα από τις εξελίξεις αυτές είναι ότι τα χαμηλότερα εισοδήματα, ενώ υπέστησαν μείωση εισοδήματος, πλήρωσαν μεγαλύτερο φόρο εισοδήματος στην περίοδο που εξετάζεται, ενώ τα υψηλότερα εισοδήματα πέτυχαν αύξηση εισοδήματος και είδαν τον μέσο φόρο τους να μειώνεται.

4. Συνολικότερα συμπεράσματα

Η εντύπωση ότι ειδικά η μεσαία τάξη επιβαρύνθηκε ασύμμετρα τα τελευταία χρόνια δεν αντιστοιχεί στην εικόνα που προκύπτει από τα φορολογικά δεδομένα. Στα τελευταία χρόνια μαζί με τα μεσαία επιβαρύνθηκαν ασύμμετρα και τα χαμηλότερα εισοδήματα. Ηδη από την αρχή της κρίσης τα μεσαία, όπως και τα υψηλά εισοδήματα, επιβαρύνθηκαν σημαντικά, όμως σταδιακά επιβαρύνθηκαν έντονα και τα χαμηλά εισοδήματα, εξέλιξη που συνέχισε στα χρόνια 2014-2017. Επιπλέον, ενώ τα χαμηλά και μεσαία εισοδήματα (ιδίως τα μεσαία και χαμηλά τμήματα της ίδιας της μεσαίας τάξης) παρέμειναν καθηλωμένα λόγω των εμποδίων σε αυξήσεις μισθών, συντάξεων και της καθίζησης ορισμένων ανεξάρτητων επαγγελματικών δραστηριοτήτων, τα υψηλά άρχισαν να αυξάνουν καθώς δεν αντιμετώπιζαν τέτοιους περιορισμούς.

Η παραπάνω εικόνα δεν περιλαμβάνει τις επιβαρύνσεις από τον φόρο ακίνητης περιουσίας και την έμμεση φορολογία. Η δεύτερη έχει αντίστροφη προοδευτικότητα – για όσους καταβάλλουν ΦΠΑ -, ενώ και η φορολογία της ακίνητης περιουσίας σήμανε μια μεγάλη επιβάρυνση για νοικοκυριά με χαμηλά εισοδήματα αλλά με κάποια ουσιαστική ακίνητη περιουσία. Το πρόβλημα είναι ότι οι εξαιρέσεις από τη φορολογία ακίνητης περιουσίας (αγροτικά ακίνητα, ακίνητα μεγάλης αξίας σε προνομιακές τουριστικές περιοχές) εξακολουθούν να απαλλάσσονται από την επιβάρυνση που επιβάλλεται σε μεσαία και υψηλά εισοδήματα σε όλες τις άλλες περιοχές της χώρας. Ετσι μετατοπίζουν τη φορολογική επιβάρυνση στους υπόλοιπους, με σοβαρή επίδραση στην αδικία και στην ανισότητα.

Η παρουσίαση, προφανώς, επίσης δεν περιλαμβάνει τη φοροδιαφυγή, που είναι εκτεταμένη, ιδίως στους έμμεσους φόρους, στις τουριστικές υπηρεσίες, στην επαρχία και, τα τελευταία χρόνια, και στις μισθώσεις Αirbnb που σχετίζονται με μεσαία και υψηλά εισοδήματα.

Επίσης δεν περιλαμβάνει τη φορολογία των επιχειρήσεων και των μερισμάτων, που είναι μια σημαντική ξεχωριστή κατηγορία και απαιτεί διαφορετικά κριτήρια αξιολόγησης. Η τεράστια φοροδιαφυγή, τα ανέγγιχτα φορολογικά και άλλα προνόμια και άλλες κρατικές ρυθμίσεις εντείνουν τις ανισότητες σε μια κοινωνία που και πριν από την κρίση ανήκε στις πέντε πρώτες χώρες του ΟΟΣΑ με την υψηλότερη ανισότητα.

Σπασμωδικές και τυχαίες ρυθμίσεις

Στα παραπάνω περιορίστηκα σε κάποια δεδομένα και σε λίγες επισημάνσεις. Τα συνολικά συμπεράσματα είναι σύνθετα και δεν μπορεί να ιδωθούν αποκομμένα από τα μεγάλα προβλήματα (δημοσιονομική σταθεροποίηση και αναπτυξιακές αδυναμίες) που εξακολουθούμε να έχουμε. Το πώς θα προχωρήσουμε είναι μια δύσκολη άσκηση. Η κρίση λειτούργησε εξοντωτικά για πολλούς, τόσο στα χαμηλά όσο και στα μεσαία εισοδηματικά κλιμάκια, έστω και με διαφορετικούς τρόπους, ενώ και τα υψηλά εισοδήματα υπέστησαν σοβαρές μειώσεις, χωρίς να έχουν εξοντωτικό χαρακτήρα.

Με τα δεδομένα αυτά είναι απόλυτα αναγκαίο να δούμε με συστηματικό και ευρύ τρόπο το θέμα «φορολογική μεταρρύθμιση» σχετικά με τη φορολογία των φυσικών προσώπων, τις επιχειρήσεις, το Δημόσιο, τις επενδύσεις, και μάλιστα με πολύ διαφορετικά εμπλουτισμένο περιεχόμενο από αυτό που μονότονα επαναλαμβάνεται στη δημόσια συζήτηση. Ολα αυτά τα χρόνια συσσώρευσαν σπασμωδικές, τυχαίες ή αποσπασματικές ρυθμίσεις που δεν συνθέτουν ένα συνεκτικό φορολογικό σύστημα.

Συμπερασματικά, η μεγάλη αύξηση της φορολογίας είναι πρόβλημα, αλλά και άλλες σχέσεις είναι ακόμα μεγαλύτερο πρόβλημα. Αυτό που μετράει είναι η συνολική άρθρωση μεταξύ οικονομικής και κοινωνικής πραγματικότητας, φορολογικής και άλλων μορφών πολιτικής. Το μείγμα πολιτικής αναγκαστικά πρέπει να διαμορφωθεί με επιλογές που όλες έχουν τα δικά τους, συχνά δύσκολα, προβλήματα. Το ερώτημα είναι τι επιπτώσεις προκύπτουν για την ανάπτυξη, την ανισότητα, τη φτώχεια, τις επενδύσεις, την ανταγωνιστικότητα και τη δυνατότητά μας να αφήσουμε στην επόμενη δεκαετία πίσω μας τις οπισθοδρομήσεις που προκάλεσαν οι πρακτικές μας.

Ο Τάσος Γιαννίτσης είναι ομότιμος καθηγητής του Πανεπιστημίου Αθηνών, πρώην υπουργός.