Ενώ η αύξηση των προσδοκιών ότι τελικά η ελληνική οδύσσεια για την επίτευξη μιας συμφωνίας με τους δανειστές και εταίρους οδεύει προς το τέλος της οδήγησε το πρώτο διάστημα του Μαΐου σε κέρδη 9 δισ. ευρώ περίπου στις ελληνικές μετοχές αλλά και στη μερική αποκλιμάκωση των αποδόσεων των κρατικών ομολόγων, στις διεθνείς αγορές τις τελευταίες δύο εβδομάδες έχουν χαθεί περισσότερα από 2 τρισ. δολάρια καθώς το «ξεπούλημα» (sell-off) στα ομόλογα ήταν το τρίτο μεγαλύτερο τα τελευταία 20 χρόνια, ενώ σημαντικές ήταν οι ζημιές και μεγάλες οι διακυμάνσεις και σε άλλες αγορές.

Τα «ασφαλή» γερμανικά ομόλογα έχασαν π.χ. 5% όσον αφορά τους 10ετείς τίτλους και 15% όσον αφορά τους 30ετείς μέσα σε 13 ημέρες σηματοδοτώντας ένα από τα πιο βίαια sell-off τις τελευταίες δύο δεκαετίες, ανέφερε ο Jonathan Stubbs, στρατηγικός αναλυτής για την Ευρώπη της Citigroup.

Σπάνιες κινήσεις

Τέτοια αύξηση των αποδόσεων έχει καταγραφεί στα μέσα του 1999 και ξανά στα τέλη του 2011 καθώς η ΕΚΤ άρχισε να αντιμετωπίζει θέματα τραπεζικής χρηματοδότησης εν μέσω κρίσης στην ευρωζώνη. Ορισμένοι αναλυτές εκτίμησαν ότι κινήσεις αυτού του μεγέθους είναι εξαιρετικά σπάνιες. Είναι επίσης πολύ επώδυνες για τους επενδυτές οι οποίοι έχουν χτίσει τα χαρτοφυλάκιά τους γύρω από μια σειρά παραδοχών, όπως ότι τα επιτόκια θα παραμείνουν χαμηλά και η μεταβλητότητα στην αγορά ομολόγων περιορισμένη.

Μεγάλες κινήσεις σημείωσαν και άλλες αγορές καθώς στα χρηματιστήρια οι απώλειες ξεπέρασαν το 1,5 τρισ. δολάρια, ενώ οι τιμές του πετρελαίου (WTI) κινούνται πλέον 40% υψηλότερα από τα χαμηλά του έτους.

Από την άλλη πλευρά, πάντως, ορισμένοι χαρακτηρίζουν το πρόσφατο sell-off των ομολόγων «Μαύρο Κύκνο» και υποστηρίζουν ότι οι αποδόσεις θα συνεχίσουν εφεξής να κινούνται πτωτικά.

Αλλοι αναλυτές ανέφεραν πάλι ότι καθώς ενισχύονται οι ενδείξεις για χαλάρωση στην ανάπτυξη τόσο της Κίνας όσο και των ΗΠΑ, ενώ απομακρύνεται σταδιακά το ενδεχόμενο να υπάρξει σύντομα αύξηση επιτοκίων από τη Fed, εύλογα οι αγορές ομολόγων που πλησίαζαν τα όρια της «φούσκας» υποχώρησαν. Αρνητική επίδραση είχε και η εκτίμηση της προέδρου της Τζάνετ Γέλεν ότι «οι αποτιμήσεις των μετοχών είναι εξαιρετικά υψηλές», ενώ «τα μακροπρόθεσμα επιτόκια είναι χαμηλά και θα μπορούσαν να σημειώσουν άλμα όταν η κεντρική τράπεζα επιλέξει να αυξήσει τα επιτόκιά της».

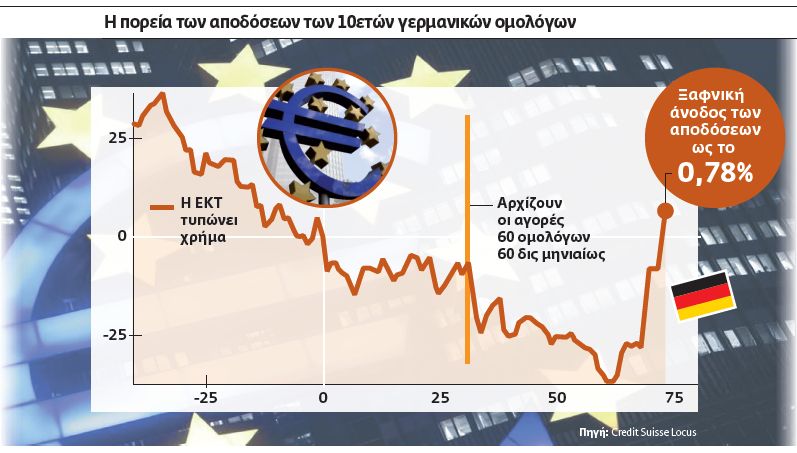

Η απόδοση στο γερμανικό 10ετές σκαρφάλωσε ως το 0,78%, μόλις δύο εβδομάδες μετά το ιστορικό χαμηλό του 0,05%, ενώ το 10ετές ομόλογο της Γαλλίας βρέθηκε στο 1,05%, την ώρα που αντίστοιχη διόρθωση καταγράφεται σε άλλα ευρωπαϊκά ομόλογα. Παράλληλα η μέση απόδοση για εταιρικά ομόλογα επενδυτικής βαθμίδας σε ευρώ κυμάνθηκε στο 1,2% έναντι του ιστορικού χαμηλού του 0,85% που σημείωσαν τον Μάρτιο.

Το στοίχημα

Οι αποτιμήσεις στις αγορές ομολόγων ήταν σε ακραία επίπεδα, με αποτέλεσμα η αντιστροφή των ανοδικών θέσεων στις προθεσμιακές αγορές να εντείνει το ξεπούλημα, εκτίμησαν αναλυτές της αγοράς, αναφέροντας μάλιστα ότι οι δυνητικοί αγοραστές είχαν ήδη long (ανοδικές) θέσεις. Οποιος αγοράζει ομόλογα με τόσο χαμηλές αποδόσεις στοιχηματίζει ότι η ευρωζώνη θα παραμείνει σε τέλμα για τα επόμενα χρόνια, παρά τις ενέσεις τρισεκατομμυρίων ευρώ. Αντί λοιπόν να αναρωτιόμαστε πώς μπορεί το γερμανικό Bund να τελεί τώρα υπό διαπραγμάτευση με επιτόκιο στις 50-70 μονάδες βάσης, ένα καλύτερο ερώτημα είναι γιατί οι επενδυτές το άφησαν να υποχωρήσει κάτω από τις 10 μονάδες βάσης.

Είναι όμως υπερβολικά αισιόδοξο να ερμηνεύει κανείς αυτές τις τόσο απότομες κινήσεις αποκλειστικά με την απόδοση του προγράμματος ποσοτικής χαλάρωσης, αναφέρουν οι «FT». Επίσης, αν τα νομισματικά κίνητρα ερμηνεύουν την άνοδο των αποδόσεων στα ομόλογα, τότε δύσκολα μπορεί να ερμηνεύσει κανείς γιατί οι αγορές το κατάλαβαν με τόση καθυστέρηση και τόσο απότομα.

Ο Μάριο Ντράγκι, ο πρόεδρος της ΕΚΤ, προετοίμαζε το έδαφος εδώ και μήνες. Οταν τελικά ξεκίνησε το τύπωμα χρήματος, κανείς δεν εξεπλάγην. Ο Bill Gross, κορυφαίος trader ομολόγων, προσφάτως μίλησε για το τέλος του 35ετούς ανοδικού κύκλου στα κρατικά ομόλογα. Σε αυτό το κλίμα η Πολωνία ακύρωσε μια δημοπρασία ομολόγων ύψους 3-5 δισ. ζλότι (835,2 εκατ. ως 1,39 δισ. δολάρια), ενώ την ίδια ώρα η Γαλλία άντλησε μεν 8,5 δισ. ευρώ αλλά με αυξημένο κόστος δανεισμού εν μέσω του sell-off στις δευτερογενείς αγορές.

Οι αποδόσεις αυξήθηκαν σε τέτοια επίπεδα που πλέον προσελκύουν επενδυτές, εκτιμούν τώρα αναλυτές της αγοράς, κάτι που φάνηκε και στην πιο ψύχραιμη αντίδραση της αγοράς την Παρασκευή. Η απόδοση του γερμανικού 10ετούς ομολόγου υποχώρησε στο 0,53%, ενώ τα αντίστοιχα της Ισπανίας και της Ιταλίας που άγγιξαν το 2% υποχώρησαν στο 1,737% και στο 1,727% αντιστοίχως. Πτωτικές τάσεις (στο 10,82% βρέθηκε η απόδοση του 10ετούς ομολόγου) σημείωσε και το κόστος δανεισμού της Ελλάδας καθώς δημιουργούνται προσδοκίες για τη δυνατότητα επίτευξης συμφωνίας μεταξύ Αθήνας με τους πιστωτές της.

Οι εκτιμήσεις

Το Eurogroup στις 11 Μαΐου θα μπορούσε, όπως εκτιμάται στην αγορά, να αναγνωρίσει την πρόοδο στις διαπραγματεύσεις και πιθανότατα να πυροδοτήσει μια σειρά ενεργειών για την άμβλυνση των πιέσεων στη ρευστότητα της ελληνικής οικονομίας ώστε η χώρα να συνάψει το επόμενο διάστημα και ως το τέλος του Ιουνίου μια τρίτη δανειακή σύμβαση η οποία μπορεί να φθάσει τα 30-50 δισ. ευρώ, ανάλογα με τον χρονικό ορίζοντα του νέου πακέτου διάσωσης. Αν και για ορισμένους η συνάντηση της Δευτέρας θα παρήγαγε τουλάχιστον μια ανακοίνωση η οποία θα αναγνώριζε την πρόοδο στις διαπραγματεύσεις, τις τελευταίες ώρες για κάποιους κάτι τέτοιο δεν είναι καθόλου σίγουρο. Αν κάτι τέτοιο αποδειχθεί αληθινό, η ΕΚΤ θα βρεθεί σε δύσκολη θέση.

Η «σφραγίδα»

Αν, από την άλλη πλευρά, όπως εκτιμούν ορισμένοι, η Ελλάδα με τους δανειστές βρίσκονται κοντά σε συμφωνία όσον αφορά τον στόχο για το δημοσιονομικό πλεόνασμα και στα μέτρα που απαιτούνται για να καλυφθεί το δημοσιονομικό κενό (των 5-6 δισ. ευρώ για ορισμένους) αλλά και την προώθηση των ιδιωτικοποιήσεων όσον αφορά τα περιφερειακά αεροδρόμια και τον ΟΛΠ, το Eurogroup της 11ης Μαΐου θα μπορούσε να σφραγίσει την πρόοδο των διαπραγματεύσεων. Ωστόσο και σε αυτή την περίπτωση, αν μια δήλωση θα είναι αρκετή για να πείσει την ΕΚΤ να ανοίξει την κάνουλα της ρευστότητας παραμένει μάλλον ερωτηματικό.

Εξάλλου η συζήτηση του ΔΣ της ΕΚΤ για την αύξηση του haircut που επιβάλλει η κεντρική τράπεζα στα εχέγγυα που δίνουν οι ελληνικές τράπεζες για την άντληση ρευστότητας μέσω του ELA, κάτι που αποτελεί καίριο σημείο για το ελληνικό τραπεζικό σύστημα, πήρε παράταση μία εβδομάδα ώστε να εξεταστούν τα νέα δεδομένα από το Eurogroup της 11ης Μαΐου.

Με την 11η Μαΐου να πλησιάζει, η ανάγκη για συμβιβασμό της Ελλάδας με τους δανειστές της έχει αυξηθεί, εκτιμούσε η Citigroup, προβλέποντας ότι θα υπάρξει κατανόηση στο Συνταξιοδοτικό και στην αγορά εργασίας με στόχο τη διατήρηση της ανταγωνιστικότητας στην Ελλάδα και τη δημιουργία θέσεων εργασίας με ταυτόχρονο σεβασμό σε ορισμένες από τις ελληνικές «κόκκινες» γραμμές.

Οι κίνδυνοι και οι φόβοι των αναλυτών

Για τη Wood η οδύσσεια της διαπραγμάτευσης οδεύει προς το τέλος της καθώς η κυβέρνηση είναι έτοιμη να λάβει νέα (κυρίως φορολογικά) μέτρα λιτότητας προκειμένου να διασφαλίσει ένα αξιοπρεπές πρωτογενές πλεόνασμα για το 2015 και να «ξεκλειδώσει» την τελευταία δόση των 7,2 δισ. ευρώ. Ο χρονισμός της συμφωνίας δεν είναι ακόμη ξεκάθαρος αλλά θα μπορούσε να ολοκληρωθεί είτε τις επόμενες δύο εβδομάδες είτε ως το τέλος του Ιουνίου. Η νέα συμφωνία θα πρέπει πάντως να περάσει από τη Βουλή την ώρα που η στήριξη του συνόλου της κυβέρνησης δεν είναι βέβαιη, κάτι που μπορούσε να επαναφέρει σενάρια δημοψηφίσματος ή εκλογών. Επιπλέον, υψηλό είναι το ρίσκο εφαρμογής. Οι περισσότεροι θεωρούν ότι μια συμφωνία θα πρέπει να ολοκληρωθεί ως το τέλος του Μαΐου καθώς θα απαιτηθεί χρόνος για να εγκριθεί από τα κοινοβούλια της ευρωζώνης αλλά και να περάσουν από την Ελλάδα οι εφαρμοστικοί νόμοι.

Για τη Wood η οδύσσεια της διαπραγμάτευσης οδεύει προς το τέλος της καθώς η κυβέρνηση είναι έτοιμη να λάβει νέα (κυρίως φορολογικά) μέτρα λιτότητας προκειμένου να διασφαλίσει ένα αξιοπρεπές πρωτογενές πλεόνασμα για το 2015 και να «ξεκλειδώσει» την τελευταία δόση των 7,2 δισ. ευρώ. Ο χρονισμός της συμφωνίας δεν είναι ακόμη ξεκάθαρος αλλά θα μπορούσε να ολοκληρωθεί είτε τις επόμενες δύο εβδομάδες είτε ως το τέλος του Ιουνίου. Η νέα συμφωνία θα πρέπει πάντως να περάσει από τη Βουλή την ώρα που η στήριξη του συνόλου της κυβέρνησης δεν είναι βέβαιη, κάτι που μπορούσε να επαναφέρει σενάρια δημοψηφίσματος ή εκλογών. Επιπλέον, υψηλό είναι το ρίσκο εφαρμογής. Οι περισσότεροι θεωρούν ότι μια συμφωνία θα πρέπει να ολοκληρωθεί ως το τέλος του Μαΐου καθώς θα απαιτηθεί χρόνος για να εγκριθεί από τα κοινοβούλια της ευρωζώνης αλλά και να περάσουν από την Ελλάδα οι εφαρμοστικοί νόμοι.

Νέο καταφύγιο τα junk bonds

Υψηλές αποδόσεις από τα ομόλογα-«σκουπίδια» για ριψοκίνδυνους επενδυτές – Προσφέρουν εφέτος κέρδη ως 6,37%, καλύτερη απόδοση από τα κρατικά ομόλογα

Με τα «ασφαλή» κρατικά ομόλογα των ΗΠΑ και της ευρωζώνης να καταρρέουν, ως νέο επενδυτικό «καταφύγιο» αναδεικνύονται τα ομόλογα-«σκουπίδια» (junk bonds). Με δεδομένο ότι οι αποδόσεις των ομολόγων της Γερμανίας και της Ιαπωνίας βρίσκονται κοντά στο μηδέν, θεσμικοί επενδυτές όπως τα ETFs, τα επονομαζόμενα και ως «Διαπραγματεύσιμα Αμοιβαία Κεφάλαια», στρέφουν σύμφωνα με το Bloomberg το ενδιαφέρον τους στα junk bonds, στην πιο ριψοκίνδυνη επένδυση των αγορών ομολόγων. Από την αρχή του έτους τα ETFs που επενδύουν σε junk bonds δέχτηκαν εισροές 9 δισ. δολ., κάτι που αύξησε το συνολικό τους ενεργητικό στα 45 δισ. δολ. Η απόδοση για τα junk bonds σε παγκόσμιο επίπεδο κυμαίνεται εφέτος σε πολύ καλύτερα επίπεδα σε σχέση με την αγορά των κρατικών ομολόγων δίδοντας κέρδη 4,4%-6,37%.

Υψηλές αποδόσεις από τα ομόλογα-«σκουπίδια» για ριψοκίνδυνους επενδυτές – Προσφέρουν εφέτος κέρδη ως 6,37%, καλύτερη απόδοση από τα κρατικά ομόλογα

Με τα «ασφαλή» κρατικά ομόλογα των ΗΠΑ και της ευρωζώνης να καταρρέουν, ως νέο επενδυτικό «καταφύγιο» αναδεικνύονται τα ομόλογα-«σκουπίδια» (junk bonds). Με δεδομένο ότι οι αποδόσεις των ομολόγων της Γερμανίας και της Ιαπωνίας βρίσκονται κοντά στο μηδέν, θεσμικοί επενδυτές όπως τα ETFs, τα επονομαζόμενα και ως «Διαπραγματεύσιμα Αμοιβαία Κεφάλαια», στρέφουν σύμφωνα με το Bloomberg το ενδιαφέρον τους στα junk bonds, στην πιο ριψοκίνδυνη επένδυση των αγορών ομολόγων. Από την αρχή του έτους τα ETFs που επενδύουν σε junk bonds δέχτηκαν εισροές 9 δισ. δολ., κάτι που αύξησε το συνολικό τους ενεργητικό στα 45 δισ. δολ. Η απόδοση για τα junk bonds σε παγκόσμιο επίπεδο κυμαίνεται εφέτος σε πολύ καλύτερα επίπεδα σε σχέση με την αγορά των κρατικών ομολόγων δίδοντας κέρδη 4,4%-6,37%.

Ακόμη, όμως, και παραδοσιακά συντηρητικοί επενδυτικοί οίκοι, όπως οι Zurich Insurance Group και Assicurazioni Generali, στοχεύουν σύμφωνα με το Bloomberg να επενδύσουν στη συγκεκριμένη αγορά. Σύμφωνα με τον Jeffrey Gundlach, γκουρού της εν λόγω αγοράς, είναι καλύτερα να επενδύει κάποιος σε junk bonds παρά σε γερμανικά bunds. Ο ιδρυτής της εταιρείας DoubleLine Capital, η οποία διαχειρίζεται κεφάλαια 73 δισ. δολαρίων, τάχθηκε υπέρ του σορταρίσματος των 2ετών γερμανικών κρατικών ομολόγων, με δεδομένο ότι η απόδοσή τους βρισκόταν σε αρνητικά επίπεδα. Από την άλλη πλευρά πάντως άλλοι αναλυτές υποστηρίζουν πως είναι ακόμη πολύ νωρίς οι επενδυτές να «διαγράψουν» τα κρατικά ομόλογα ευρωπαϊκών χωρών, καθώς το «τύπωμα χρήματος» της ΕΚΤ μόλις έχει ξεκινήσει.

Ορισμένοι επενδυτές αναμένουν πως η απόδοση των 10ετών γερμανικών ομολόγων μπορεί να φθάσει στο μηδέν, προσφέροντας κέρδη για το 2015, ενώ καλύτερες αποδόσεις αναμένονται από τα ομόλογα της ευρωπαϊκής περιφέρειας, όπως αυτά της Ιταλίας και της Ισπανίας.

Αντίρροπες δυνάμεις

Πάντως η μέση εκτίμηση των οικονομολόγων είναι ότι οι αποδόσεις των γερμανικών 10ετών ομολόγων θα κυμανθούν γύρω στο 0,55% προς το τέλος του έτους. Στις αποδόσεις των κρατικών ομολόγων αναμένεται, σύμφωνα με τους αναλυτές, να ασκηθούν δύο αντίρροπες δυνάμεις. Η εφαρμογή των μέτρων χαλάρωσης της ΕΚΤ που ασκεί πτωτική πίεση και από την άλλη πλευρά η σταδιακή βελτίωση των οικονομικών στοιχείων που να ασκεί ανοδική πίεση, την ώρα που οι αποδόσεις διαμορφώνονται ήδη σε πολύ χαμηλά επίπεδα. Από την άλλη πλευρά, πρόθεση της ΕΚΤ είναι η αγορά αξιογράφων ύψους €60 δισ. μηνιαίως τουλάχιστον ως τον Σεπτέμβριο του 2016. Ωστόσο, η εξέλιξη του πληθωρισμού είναι αυτή που θα προσδιορίσει την τελική διάρκεια του προγράμματος. Η διολίσθηση του ευρώ, η επιτάχυνση του ρυθμού αύξησης της προσφοράς χρήματος και οι χαμηλότερες τιμές πετρελαίου δίνουν τη δυνατότητα υψηλότερου πληθωρισμού μεσοπρόθεσμα.

ΕΝΤΥΠΗ ΕΚΔΟΣΗ