Με στόχο τη δημιουργία, τελικά, ενός νέου μοντέλου λειτουργίας που θα ανταποκρίνεται στις σημερινές συνθήκες και θα είναι συμβατό με αυτό των άλλων ευρωπαϊκών αγορών, οι Αρχές του Χρηματιστηρίου της Αθήνας προχωρούν μέσω 15 παρεμβάσεων στην τροποποίηση του Κανονισμού Λειτουργίας του ΧΑ και στην αλλαγή της δομής της εγχώριας μετοχικής αγοράς.

«Σε μια περίοδο δύσκολη για την ελληνική οικονομία και σε μια στιγμή όπου ο διεθνής ανταγωνισμός εντείνεται,η ελληνική αγορά αποκτά τα εργαλεία που χρησιμοποιούν και τα άλλα παραδοσιακά χρηματιστήρια για να αντιμετωπίσουν τη διάσπαση της ρευστότητας από τους πολυμερείς μηχανισμούς διαπραγμάτευσης» αναφέρει ο πρόεδρος του Χρηματιστηρίου κ. Σ.Λαζαρίδης. Αν και οι οριστικές αλλαγές θα είναι έτοιμες στο τέλος του Μαΐου, η αναμόρφωση της υφιστάμενης δομής της αγοράς επιχειρείται σε γενικές γραμμές μέσω των εξής παρεμβάσεων:

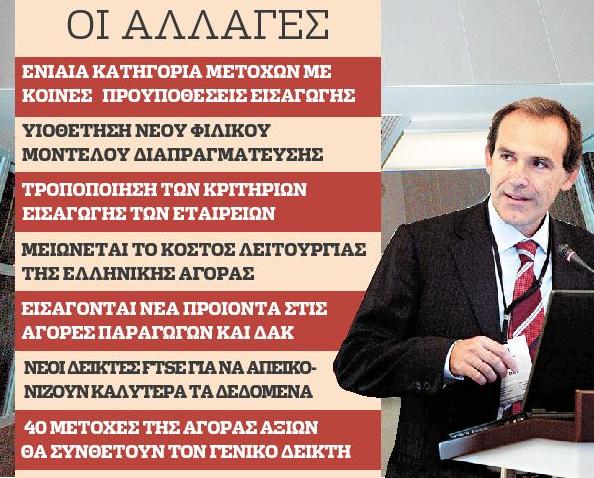

1 Στο πλαίσιο της νέας δομής αγοράς, δημιουργείται μία ενιαία γενική κατηγορία εισαγωγής μετοχών, για την οποία θα ισχύουν κοινές προϋποθέσεις εισαγωγής.

2 Υιοθετείται ένα νέο μοντέλο διαπραγμάτευσης το οποίο αναμένεται από τη μία να βελτιώσει την ανταγωνιστικότητα του Χρηματιστηρίου και από την άλλη να ικανοποιήσει αιτήματα εισηγμένων εταιρειών για χρήση νέων προϊόντων. 3

4 Το Χρηματιστήριο Αθηνών θα μπορεί επίσης να δημιουργήσει και να εισαγάγει νέα προϊόντα τόσο στην αγορά Παραγώγων όσο και στην αγορά των Διαπραγματεύσιμων Αμοιβαίων Κεφαλαίων (ΕΤFs).

5 Μετατρέπονται οι δείκτες FΤSΕ/ΑΤΗΕΧ προκειμένου να απεικονίζουν καλύτερα τα νέα δεδομένα. Ετσι μελετάται η διατήρηση μόνο τριών βασικών δεικτών FΤSΕ/ΑTHEX και η αλλαγή του σχεδιασμού τους ώστε να είναι πιο διακριτό το κομμάτι της αγοράς που ο κάθε δείκτης παρακολουθεί. 6

7 Επιπλέον, ο αριθμός των εταιρειών που συμμετέχουν στους δείκτες FΤSΕ/ΑΤΗΕΧ Μid Cap και FΤSΕ/ΑΤΗΕΧ Small Cap θα μειωθούν σε 20 (από 40) και σε 15 (από 80) αντιστοίχως.

8 Καταργούνται οι δείκτες μεσαίας και μικρής κεφαλαιοποίησης, FΤSΕ/ΧΑ Liquid Μid και FΤSΕ/ΧΑ Ιnternational, ενώ η κατάταξη των μετοχών θα γίνεται κατά φθίνουσα κεφαλαιοποίηση ώστε να σχηματιστεί η σύνθεση κάθε δείκτη, π.χ. οι 25 πρώτες της κατάταξης θα απαρτίζουν τoν FΤSΕ/ΧΑ Βig Cap κ.ο.κ.

9 Οι μετοχές των εταιρειών που είναι εισηγμένες στην Αγορά Αξιών θα αποτελούν το περιβάλλον επιλογής του Γενικού Δείκτη Τιμών ΧΑ. Οι μετοχές, αφού καταταγούν κατά μέση κεφαλαιοποίηση και αθροιστική αξία συναλλαγών χωρίς πακέτα, στη συνέχεια οι 40 πρώτες θα σχηματίζουν τον Γενικό Δείκτη.

10 Οι μετοχές των εταιρειών που είναι εισηγμένες στην Εναλλακτική Αγορά θα αποτελούν το περιβάλλον επιλογής του Δείκτη Τιμών Εναλλακτικής Αγοράς. 11

12 Σε σχέση με το μοντέλο διαπραγμάτευσης, μεταξύ άλλων, η τιμή κλεισίματος στη μεγάλη κεφαλαιοποίηση και στην Αγορά Αξιών θα καθορίζεται με βάση τη δημοπρασία ή του 30% των τελευταίων πράξεων, ενώ τα όρια των εντολών θα είναι +/- 30%. Στη μεσαία κεφαλαιοποίηση θα καθορίζεται μόνο από το 30% των τελευταίων πράξεων, ενώ τα όρια των εντολών θα είναι +/- 10% με δικαίωμα διεύρυνσης στο +/20%. Ο χρονισμός σε όλες τις κατηγορίες θα είναι μεταξύ 10.15 και 17.20.

13 Στην αγορά των παραγώγων και ειδικότερα στα ΣΜΕ και στα δικαιώματα προαίρεσης, υποκείμενη αξία των συμβολαίων δύνανται να αποτελέσουν μόνο μετοχές που διακινούνται στη νέα Αγορά Αξιών και συμμετέχουν στη σύνθεση των δεικτών FΤSΕ/ΧΑ.

14 Στα συμβόλαια δανεισμού σε μετοχές, υποκείμενη αξία των συμβολαίων θα αποτελούν οι μετοχές που διακινούνται στην Αγορά Αξιών και αποτελούν υποκείμενη αξία σε ΣΜΕ ή δικαιώματα προαίρεσης ή συμμετέχουν σε δείκτη στον οποίο υπάρχουν παράγωγα προϊόντα ή σε δείκτη τον οποίο αναπαράγουν διαπραγματεύσιμα αμοιβαία κεφάλαια (ΔΑΚ).

15 Υιοθετούνται κοινά κριτήρια εισαγωγής στις αγορές του Χρηματιστηρίου. Παράλληλα με την έγκριση της αίτησης της εταιρείας για την εισαγωγή των μετοχών της στο ΧΑ καταβάλλεται μειωμένο εφάπαξ για έξοδα εξέτασης της αίτησης το ποσό των 15.000 ευρώ για τις εταιρείες που αιτούνται την εισαγωγή τους στην Αγορά Αξιών. Οι τρίμηνες συνδρομές προκαταβάλλονται στην αρχή κάθε τριμήνου και υπολογίζονται με βάση την κεφαλαιοποίηση του προηγούμενου μήνα.

Οι φήμες περί επικείμενης αναδιάρθρωσης, παράλληλα με τη μετάθεση της εξειδίκευσης των μέτρων του αναμενόμενου κυβερνητικού πακέτου αμέσως μετά το Πάσχα, περιόρισαν τις προσδοκίες στο Χρηματιστήριο Αθηνών.

Η ομιλία του Πρωθυπουργού δεν ξεκαθάρισε το τοπίο, με αποτέλεσμα η αβεβαιότητα να παραμένει, σχολίασαν αναλυτές, οι οποίοι θεωρούν ότι η ανακοίνωση ενός λεπτομερούς και φιλόδοξου προγράμματος ιδιωτικοποιήσεων θα είναι σημαντική για τη στήριξη της αγοράς. «Κι εγώ λέω συνέχεια στη γυναίκα μου ότι πρέπει να μειώσουμε τα έξοδα. Περίμενα να ακούσω πιο συγκεκριμένα πράγματα για τις ιδιωτικοποιήσεις» ανέφερε αναλυτής της Unicredit.

Οι εμπλεκόμενες μετοχές σε σενάρια αποκρατικοποιήσεων έχουν πάντως υπεραποδώσει σε σχέση με τον γενικό δείκτη κατά το τελευταίο δίμηνο, ο οποίος σημειώνει απώλειες 12% από το τελευταίο υψηλό του. Από τις εισηγμένες η μείωση του ποσοστού συμμετοχής του Δημοσίου στη ΔΕΗ από το 51% στο 34% το 2012 διατηρώντας δημόσιο έλεγχο και μάνατζμεντ δεν μεταβάλλει δραματικά τα δεδομένα.

Η προσέλκυση ιδιωτών επενδυτών σε ΕΥΔΑΠ και ΕΥΑΘ, η μετοχοποίηση των Κρατικών Λαχείων το 2011, οι αναμενόμενες μειώσεις στις συμμετοχές στις ΑΤΕ και ΤΤ σε βάθος χρόνου, η πώληση ενδεχομένως όλου του μεριδίου στον ΟΠΑΠ το 2012 και η διακράτηση ίσως ελάχιστου στρατηγικού ποσοστού στον ΟΤΕ με παράλληλη πώληση του υπολοίπου στην Deutsche Τelecom αποτελούν μάλλον θετικές εξελίξεις για την αγορά.

Οι εκτιμήσεις των αναλυτών, που αύξησαν τις πιθανότητες αναδιάρθρωσης στο 60%, εκτίναξαν το κόσμος δανεισμού και τα ασφάλιστρα κινδύνου των ελληνικών ομολόγων πιέζοντας και τις ελληνικές μετοχές.

Η JΡ Μorgan επισημαίνει ότι μια αναδιάρθρωση σε βραχυχρόνιο ορίζοντα δεν είναι προς το συμφέρον ούτε της Ελλάδας ούτε της ευρωζώνης αλλά ούτε και των ομολογιούχων, ενώ τα σχετικά σχόλια προσθέτουν μεγαλύτερο θόρυβο σε ένα βεβαρημένο ήδη περιβάλλον. Υπενθυμίζει δε ότι και η Αργεντινή προχώρησε βραχυχρόνια σε δύο εθελοντικές αναδιαρθρώσεις το 2011 προτού τελικά χρεοκοπήσει στο τέλος του έτους.

Ετσι η όποια αναδιάρθρωση μακροπρόθεσμα θα μπορούσε να αποτελέσει τμήμα της εξόδου από την κρίση, θα μπορούσε να εξαρτηθεί από την επιτυχία του προγράμματος δημοσιονομικής προσαρμογής και να έρθει σε μια στιγμή και με τέτοιον τρόπο που το οικονομικό σύστημα θα έχει απορροφήσει τυχόν απώλειες.

ΕΝΤΥΠΗ ΕΚΔΟΣΗ