Αυστηρά θα είναι τα νέα τεκμήρια διαβίωσης για όλους όσοι δεν δηλώνουν τα πραγματικά τους εισοδήματα στην Εφορία. Πρώτη φορά τα τεκμήρια στηρίζονται στο ελάχιστο κόστος συντήρησης περιουσιακών στοιχείων (ΙΧ, κατοικίες, σκάφη, πισίνες) και έτσι θα «συλλαμβάνουν» όλους τους ιδιοκτήτες ακόμη και τους ενοικιαστές πολυτελών κατοικιών και εξοχικών, τους ιδιοκτήτες πανάκριβων αυτοκινήτων και σκαφών αναψυχής.

Βάσει των υπολογισμών της Γενικής Γραμματείας Πληροφοριακών Συστημάτων από τα τεκμήρια θα προκύψει πρόσθετη φορολογική επιβάρυνση ύψους 700 εκατ. ευρώ καθώς χιλιάδες φορολογούμενοι περνούν, πρώτη φορά, το κατώφλι του γενικού αφορολόγητου ορίου των 12.000 ευρώ.

Επίσης στα νέα τεκμήρια περιλαμβάνονται όπως κάθε χρόνο οι δαπάνες για δίδακτρα ιδιωτικών σχολείων, οι αμοιβές οικιακών βοηθών και οδηγών αυτοκινήτου και όλα μαζί θα λειτουργούν πλέον αθροιστικά.

Ο υπουργός Οικονομικών κ. Γ. Παπακωνσταντίνου έδωσε εντολή να γίνει αυστηρή εφαρμογή των τεκμηρίων μέσω συνεχών διασταυρώσεων από το σύστημα ΤΑΧΙS για τον ακριβή προσδιορισμό του εισοδήματος των πολιτών με βάση αντικειμενικές δαπάνες και τις αμοιβές που καταβάλλουν οι πολίτες για υπηρεσίες.

Ο νέος «χάρτης» των τεκμηρίων περιλαμβάνεται σε εγκύκλιο που έδωσε χθες στη δημοσιότητα το υπουργείο Οικονομικών και θα ισχύει για δαπάνες που πραγματοποιούνται από 1.1.2010 και μετά.

Ως ελάχιστη αντικειμενική δαπάνη διαβίωσης ορίζεται το ποσό των 3.000 ευρώ για άγαμο, διαζευγμένο ή χήρο και το ποσό των 5.000 ευρώ για συζύγους που υποβάλλουν κοινή δήλωση.

Κατοικίες

Στα νέα τεκμήρια συνυπολογίζονται οι δαπάνες για ιδιοκατοικούμενες ή μισθωμένες ή δωρεάν παραχωρηθείσες κύριες και δευτερεύουσες κατοικίες. Η ετήσια αντικειμενική δαπάνη διαβίωσης για κύρια κατοικία υπολογίζεται κλιμακωτά με βάση την επιφάνειά της ως εξής:

Εως και 80 τ.μ. κύριοι χώροι, 30 ευρώ ανά τ.μ.

Από 81 τ.μ. ως και 120 τ.μ. κύριοι χώροι, 50 ευρώ ανά τ.μ.

Από 121 τ.μ. ως και 200 τ.μ. κύριοι χώροι, 80 ευρώ ανά τ.μ.

Από 201 τ.μ. ως και 300 τ.μ. κύριοι χώροι, 150 ευρώ ανά τ.μ.

Από 301 τ.μ. και άνω κύριοι χώροι, 300 ευρώ ανά τ.μ.

Ως βάση υπολογισμού της ετήσιας αντικειμενικής δαπάνης διαβίωσης των βοηθητικών χώρων της κύριας κατοικίας έχουν ορισθεί τα 30 ευρώ ανά τετραγωνικό μέτρο, ανεξάρτητα από το μέγεθος της επιφάνειας.

Προκειμένου για κατοικίες που βρίσκονται σε περιοχές με τιμή ζώνης, σύμφωνα με τον αντικειμενικό προσδιορισμό των ακινήτων, ισχύουν τα εξής:

Για περιοχές με τιμή ζώνης από 2.800 ευρώ ως 4.999 ευρώ το τετραγωνικό μέτρο, τα παραπάνω ποσά προσαυξάνονται κατά ποσοστό 40%.

Για περιοχές με τιμή ζώνης από 5.000 ευρώ και άνω το τετραγωνικό μέτρο, τα παραπάνω ποσά προσαυξάνονται κατά 70%.

Οταν υπάρχει μονοκατοικία, όλα τα ανωτέρω ποσά προσαυξάνονται κατά ποσοστό 20%.

Για τα ακίνητα που βρίσκονται σε περιοχές εκτός αντικειμενικού προσδιορισμού της αξίας των ακινήτων θα λαμβάνεται υπ΄ όψιν η τιμή εκκίνησης.

Εξοχικά

Οταν υπάρχει δευτερεύουσα κατοικία που ιδιοκατοικείται ή μισθώνεται ή έχει παραχωρηθεί δωρεάν λαμβάνεται υπ΄ όψιν το ήμισυ της ετήσιας αντικειμενικής δαπάνης διαβίωσης που προκύπτει όταν έχουμε κύρια κατοικία μαζί με τον βοηθητικό χώρο της. Αν η κατοικία μισθώνεται ορισμένους μήνες του έτους, τα ετήσια ποσά της αντικειμενικής δαπάνης διαβίωσης θα επιμερίζονται με βάση τους μήνες που διαρκεί η μίσθωση. Για τις δευτερεύουσες εξοχικές κατοικίες

δεν ισχύει πλέον ο περιορισμός της ετήσιας δαπάνης διαβίωσης, που προκύπτει από αυτές, σε τρεις μήνες του έτους.

Στις περιπτώσεις των κενών κατοικιών δεν υπολογίζεται ετήσια αντικειμενική δαπάνη διαβίωσης. Ωστόσο για κατοικίες που παραμένουν κενές επί διαστήματος μεγαλύτερου των έξι μηνών, απαιτείται η προσκόμιση φωτοαντίγραφων λογαριασμών της ΔΕΗ ή οποιοδήποτε άλλο στοιχείο (π.χ. λογαριασμοί ύδρευσης, κοινοχρήστων)

από το οποίο να αποδεικνύεται ότι το ακίνητο ήταν κενό καθ΄ όλο το υπ΄ όψιν διάστημα. Τέλος, γίνεται δεκτό ότι δεν υπολογίζεται αντικειμενική δαπάνη διαβίωσης για δευτερεύουσες κατοικίες που μισθώνουν μόνιμοι κάτοικοι εξωτερικού για τουριστικούς λόγους.

Σε περίπτωση συνιδιοκτησίας του ακινήτου η ετήσια αντικειμενική δαπάνη διαβίωσης θα υπολογίζεται με βάση τη συνολική επιφάνεια της κατοικίας και στη συνέχεια θα γίνεται ο επιμερισμός της, μεταξύ των συνιδιοκτητών, βάσει των ποσοστών συνιδιοκτησίας τους.

Διευκρινίζεται ότι σε περίπτωση συνιδιοκτησίας μιας κατοικίας, π.χ., από δύο συνιδιοκτήτες όπου ο ένας έχει παραχωρήσει το ποσοστό ιδιοκτησίας του στον άλλον προκειμένου ο τελευταίος να χρησιμοποιήσει την κατοικία στο σύνολό της, η ετήσια αντικειμενική δαπάνη διαβίωσης που προκύπτει από τη συνολική επιφάνεια της κατοικίας θα βαρύνει τον ιδιοκτήτη που χρησιμοποιεί την κατοικία αυτή.

Δίδακτρα

Στα νέα τεκμήρια για τον προσδιορισμό της ετήσιας αντικειμενικής δαπάνης διαβίωσης λαμβάνεται υπ΄ όψιν η ετήσια δαπάνη που καταβάλλεται για ιδιωτικά σχολεία στοιχειώδους και μέσης εκπαίδευσης, όπως αυτή προκύπτει από τις σχετικές αποδείξεις παροχής υπηρεσιών. Εξαιρούνται οι δαπάνες που καταβάλλονται σε εσπερινά γυμνάσια και λύκεια καθώς και στα ειδικά σχολεία ατόμων με ειδικές ανάγκες. Στην περίπτωση διαζευγμένων γονέων όπου άλλος γονέας βαρύνεται με τα τέκνα και άλλος καταβάλλει τις δαπάνες διδάκτρων των τέκνων η ετήσια αντικειμενική δαπάνη διαβίωσης θα βαρύνει τον γονέα που καταβάλλει τις δαπάνες αυτές.

Οικιακοί βοηθοί

Επίσης στα νέα τεκμήρια λαμβάνεται υπ΄ όψιν η ετήσια αντικει μενική δαπάνη που καταβάλλεται σε οικιακούς βοηθούς, οδηγούς αυτοκινήτων, δασκάλους και λοιπό προσωπικό, η οποία ορίζεται στο κατώτατο όριο αμοιβών όπως αυτό προσδιορίζεται από τις ισχύουσες διατάξεις για την αντίστοιχη κατηγορία εργαζομένων. Εξαιρούνται οι δαπάνες που καταβάλλονται σε περίπτωση κατά την οποία ο φορολογούμενος απασχολεί έναν μόνο οικιακό βοηθό καθώς και οι δαπάνες που καταβάλλονται σε περίπτωση κατά την οποία ο φορολογούμενος ή πρόσωπο που συνοικεί με αυτόν και τον βαρύνει έχει αναπηρία 67% και άνω, λόγω διανοητικής καθυστέρησης, ή φυσική αναπηρία, ή είναι ηλικίας άνω των 65 ετών και απασχολεί νοσοκόμο.

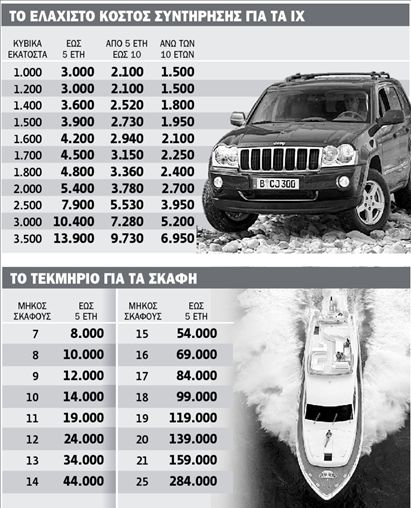

Σκάφη αναψυχής

Σε ό,τι αφορά τα σκάφη αναψυχής η ετήσια αντικειμενική δαπάνη διαβίωσής τους με τις νέες διατάξεις ορίζεται από 3.000 ευρώ έως 35.000 ευρώ, ανά μέτρο μήκους. Τα ποσά μειώνονται κατά 50% για τα πλοία αναψυχής που έχουν κατασκευαστεί ή κατασκευάζονται στην Ελλάδα εξ ολοκλήρου από ξύλο, τύπων «τρεχαντήρι», «βαρκαλάς», «πέραμα», «τσερνίκι» και «λίμπερτι», τα οποία προέρχονται από την ελληνική ναυτική παράδοση. Η αντικειμενική δαπάνη διαβίωσης από κάθε σκάφος μειώνεται ανάλογα με την παλαιότητα ως εξής:

Κατά 15%, αν έχει παρέλθει χρονικό διάστημα άνω των 5 έως και 10 ετών από το έτος που νηολογήθηκε πρώτη φορά.

Κατά 30%, αν έχει περάσει χρονικό διάστημα πάνω από 10 έτη. Εξαιρέσεις

Το ετήσιο συνολικό ποσό της αντικειμενικής δαπάνης μπορεί να αμφισβητηθεί από τον φορολογούμενο όταν αυτό είναι μεγαλύτερο από την πραγματική δαπάνη του ιδίου και των μελών που τον βαρύνουν, εφόσον αυτό αποδεικνύεται από τον υπόχρεο με βάση πραγματικά περιστατικά ή στοιχεία. Τέτοια περιστατικά συντρέχουν ιδίως στο πρόσωπο των υποχρέων, οι οποίοι:

α) Υπηρετούν τη στρατιωτική θητεία τους στις Ενοπλες Δυνάμεις. β) Είναι φυλακισμένοι.

γ) Νοσηλεύονται σε νοσοκομείο ή κλινική.

δ) Είναι άνεργοι και δικαιούνται βοήθημα ανεργίας.

ε) Συγκατοικούν με συγγενείς πρώτου βαθμού και έχουν μειωμένες δαπάνες διαβίωσης, λόγω αποδεδειγμένης συμβολής στις δαπάνες αυτές των συγγενών τους, με την προϋπόθεση ότι οι τελευταίοι αυτοί διαθέτουν εισόδημα από εμφανείς πηγές.

στ) Είναι ορφανοί ανήλικοι οι οποίοι έχουν στην κυριότητά τους επιβατικά αυτοκίνητα ιδιωτικής χρήσης από κληρονομιά του πατέρα ή της μητέρας τους, και ζ) Προσκομίζουν στοιχεία από τα οποία αποδεικνύεται ότι για λόγους ανωτέρας βίας πραγματοποίησαν δαπάνη μικρότερη από την αντικειμενική.

Οταν συντρέχει μία ή περισσότερες από τις περιπτώσεις αυτές, ο φορολογούμενος υποχρεούται να υποβάλλει μαζί με τη δήλωσή του και τα αναγκαία δικαιολογητικά για την απόδειξη των ισχυρισμών του.

Ως 200 ευρώ το τετραγωνικό για τις πισίνες

Οι αντικειμενικές δαπάνες για τις πισίνες λογίζονται κλιμακωτά ως εξής:

100 ευρώ το τετραγωνικό μέτρο ως και 60 τετραγωνικά μέτρα.

200 ευρώ το τετραγωνικό μέτρο για επιφάνεια άνω των 60 τετραγωνικών μέτρων.

Τα ανωτέρω ισχύουν και όταν η δεξαμενή είναι συναρμολογούμενη αφού βάσει του νόμου δεν γίνεται καμία διάκριση.

Για εσωτερική πισίνα τα παραπάνω ποσά διπλασιάζονται.

Οσον αφορά κοινόχρηστες πισίνες που βρίσκονται σε συγκροτήματα πολυκατοικιών η ετήσια αντικειμενική δαπάνη διαβίωσης επιμερίζεται στους ιδιοκτήτες των ακινήτων με βάση τα χιλιοστά κάθε διαμερίσματος στο οικόπεδο.

Εκπτώσεις φόρου από τόκους στεγαστικών

Μόνο για την απόκτηση πρώτης κατοικίας εξακολουθεί να ισχύει η έκπτωση των τόκων των στεγαστικών δανείων από το εισόδημα του φορολογουμένου. Ειδικά για τα δάνεια που έχουν χορηγηθεί την τελευταία διετία 2009- 2010 στις νέες ρυθμίσεις ορίζεται ότι η έκπτωση ισχύει μόνο για την απόκτηση πρώτης κατοικίας και έως 120 τετραγωνικά μέτρα.

Η απαλλαγή ισχύει και για τους τόκους δανείων που έχουν ληφθεί με σκοπό την αναστήλωση, επισκευή, συντήρηση ή εξωραϊσμό διατηρητέων κτισμάτων.

Επίσης διατηρείται το καθεστώς έκπτωσης από το φορολογητέο εισόδημα των ασφαλίστρων για συμβόλαια ζωής ή συνταξιοδότησης ως το ποσό των 1.200 ευρώ για τον άγαμο και των 2.400 ευρώ για την οικογένεια, δηλαδή τους συζύγους, ασχέτως αν ο κάθε σύζυγος ασφαλίζεται μόνος του ή ο ένας ασφαλίζει τον άλλον ή αν ασφαλίζουν τα τέκνα τους που τους βαρύνουν.

Με φόρο 5% ο επαναπατρισμός «ξενιτεμένων» κεφαλαίων

Χωρίς έλεγχο «πόθεν έσχες» μπορούν να επιστρέψουν κεφάλαια που βρίσκονταν σε τράπεζες του εξωτερικού

Χ ωρίς έλεγχο «πόθεν έσχες» αλλά μόνο με την καταβολή φόρου 5% μπορούν να επαναπατρισθούν κεφάλαια που βρίσκονταν σε τράπεζες του εξωτερικού ως τις 15 του περασμένου Απριλίου. Η σχετική προθεσμία εκπνέει στις 15 Οκτωβρίου, αλλά είναι πιθανό με νομοθετική ρύθμιση να ανανεωθεί για έναν ή δύο ακόμη μήνες.

Οπως διευκρινίζει το υπουργείο Οικονομικών στις οδηγίες του προς τις εφορίες « φυσικά και νομικά πρόσωπα που είναι φορολογικά υπόχρεα στην Ελλάδα μπορούν να μεταφέρουν κεφάλαια τα οποία διαθέτουν σε τραπεζικούς λογαριασμούς στην αλλοδαπή σε προθεσμιακό λογαριασμό κατάθεσης της ημεδαπής, διάρκειας τουλάχιστον ενός έτους, καταβάλλοντας φόρο με συντελεστή 5% επί της αξίας τους κατά τον χρόνο της μεταφοράς».

Ως επαναπατρισμός των κεφαλαίων της αλλοδαπής νοείται η εισαγωγή στη χώρα των κεφαλαίων που είναι κατατεθειμένα σε τραπεζικούς λογαριασμούς στην αλλοδαπή, ανεξάρτητα αν τα κεφάλαια αυτά βρίσκονταν στο εξωτερικό ή «έφυγαν» από την Ελλάδα, είχαν εξαχθεί στο εξωτερικό ή παρέμεναν εξ αρχής στην αλλοδαπή χωρίς να έχουν εισαχθεί καθόλου στη χώρα μας.

Στην εγκύκλιο ορίζεται ρητά ότι «για την εφαρμογή των διατάξεων του άρθρου αυτού δεν εξετάζονται ούτε ο τρόπος ούτε ο τόπος απόκτησης των κεφαλαίων αυτών».

Επίσης διευκρινίζεται ότι τα « κεφάλαια για τα οποία είχε καταβληθεί φόρος εισοδήματος στην Ελλάδα κατά τον χρόνο που είχαν προκύψει τα σχετικά εισοδήματα ή είχαν απαλλαγεί από τον φόρο εισοδήματος βάσει διατάξεων νόμου, δεν εμπίπτουν στη ρύθμιση του άρθρου αυτού και μπορούν να εισαχθούν χωρίς την καταβολή του 5%».

Η εισαγωγή των επαναπατριζόμενων κεφαλαίων θα γίνεται αποκλειστικά μέσω τραπεζών ενώ εμβάσματα ή άλλα μέσα πληρωμής (π.χ. ταξιδιωτικές επιταγές) που εκδίδονται από φορείς που δεν είναι πιστωτικά ιδρύματα δεν εμπίπτουν στις ρυθμίσεις.

Στην περίπτωση που τα κεφάλαια παραμείνουν κατατεθειμένα στην αλλοδαπή θα καταβάλλεται φόρος με συντελεστή 8%.

Εκτός τεκμηρίων

Με άλλες διατάξεις προβλέπεται ότι οι τράπεζες στις οποίες έχουν κατατεθεί τα επαναπατριζόμενα κεφάλαια υποχρεούνται να τηρούν τις διατάξεις σχετικά με το τραπεζικό και φορολογικό απόρρητο για τα πρόσωπα που κάνουν χρήση των διατάξεων του άρθρου αυτού ή ζητούν πληροφορίες για την εφαρμογή του.

Επίσης, με τις ίδιες διατάξεις προβλέπεται ότι αν τα πιο πάνω κεφάλαια που εισάγονται στη χώρα μας διατεθούν για απόκτηση περιουσιακών στοιχείων (π.χ. αγορά ακινήτων ή αυτοκινήτων, ανέγερση οικοδομών κ.λπ.), αυτά δεν υπόκεινται στο τεκμήριο.

Τα κεφάλαια που παραμένουν κατατεθειμένα σε τράπεζες της αλλοδαπής και για τα οποία έχει καταβληθεί φόρος με συντελεστή 8%, δεν υπόκεινται στο τεκμήριο.