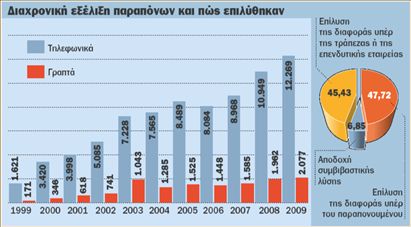

Πολλή δουλειά είχε και το 2009 ο Μεσολαβητής Τραπεζικών- Επενδυτικών Υπηρεσιών, αφού τόσο τα γραπτά παράπονα όσο και οι τηλεφωνικές κλήσεις αυξήθηκαν σε σχέση με το 2008. Σχεδόν τα μισά παράπονα αφορούσαν τα δάνεια. Οπως προκύπτει από την ετήσια έκθεση, το 2009 ο θεσμός δέχθηκε συνολικά 12.269 τηλεφωνικές κλήσεις και επισκέψεις στα γραφεία του, αυξημένες κατά 12,06% συγκριτικά με την προηγούμενη χρονιά, και έλαβε 2.077 γραπτά παράπονα, αυξημένα κατά 5,86%, από ιδιώτες, επαγγελματίες, μικρές επιχειρήσεις και επενδυτές που αφορούσαν τράπεζες και επενδυτικές εταιρείες.

Επίσης, στο πλαίσιο συμμετοχής του στο Ευρωπαϊκό Δίκτυο FΙΝ-ΝΕΤ έλαβε 100 διασυνοριακά παράπονα. Συνολικά περατώθηκε η διερεύνηση 1.971 γραπτών υποθέσεων, αυξημένων κατά 35,84% σε σχέση με το 2008.

Ως προς την κατανομή των υποθέσεων κατά προϊόν και αιτία παραπόνου διαπιστώνονται τα ακόλουθα:

33,07% αφορούσε τα μέσα πληρωμών, 47,82% τα δάνεια, 12,67% τις καταθέσεις και 4,95% τις επενδυτικές υπηρεσίες, ενώ 1,49% διάφορες άλλες υπηρεσίες.

22,34% αφορούσε την αμφισβήτηση συναλλαγών- υπολογισμών, 25,18% την ποιότητα των παρεχόμενων υπηρεσιών, 44,90% την τραπεζική ή επενδυτική πρακτική και 7,58% διάφορα άλλα θέματα (έξοδα, επιτόκια, δυσμενή στοιχεία κτλ.).

Σε ποσοστό 54,57% των διαφορών που εξετάστηκαν δικαιώθηκαν οι παραπονούμενοι είτε με πλήρη ικανοποίηση του αιτήματός τους είτε συμβιβαστικά.

Τα παράπονα για τα δάνεια σχετίζονταν κυρίως με τον τρόπο εκτοκισμού των οφειλών, την ελλιπή ενημέρωση, τη μη αποδοχή ασφαλιστηρίων εταιρείας επιλογής του δανειολήπτη, τη μη προσαρμογή του βασικού επιτοκίου χορηγήσεων στεγαστικών δανείων στις εκάστοτε μειώσεις των επιτοκίων ΕΚΤ και Εuribor, τη μη έγκαιρη ενημέρωση εγγυητή για την υπερημερία οφειλέτη, την επιθετική πολιτική των τραπεζών αναφορικά με τη χορήγηση δανείων, τις καθυστερήσεις κατά τη μεταφορά δανείων, την πρόταση διακανονισμού οφειλών με επαχθείς όρους σε σχέση με τις οικονομικές δυνατότητες των δανειοληπτών και τον τρόπο όχλησής τους από τις εταιρείες ενημέρωσης οφειλετών ληξιπρόθεσμων απαιτήσεων.

Οσον αφορά τα μέσα πληρωμών, τα παράπονα αφορούσαν την αμφισβήτηση χρεώσεων μετά από κλοπή ή απώλεια καρτών, τον πλημμελή έλεγχο ταυτοπροσωπίας κατά τις συναλλαγές με επιχειρήσεις που δέχονται πιστωτικές κάρτες, τον τρόπο εκτοκισμού των οφειλών σε περίπτωση μη καταβολής του συνόλου του υπολοίπου των μηνιαίων λογαριασμών πιστωτικών καρτών, απάτες μέσω ΑΤΜ, καθώς και τη χρέωση εξόδων.

Στις καταθέσεις συνήθεις αιτίες παραπόνων ήταν οι επιβαρύνσεις με προμήθειες και έξοδα, ο συμψηφισμός μισθών και συντάξεων με απαιτήσεις της τράπεζας, ο ανεπαρκής έλεγχος ταυτοπροσωπίας, καθώς και οι χρεώσεις λογαριασμών χωρίς προηγούμενη ενημέρωση των καταθετών, με αποτέλεσμα τη μη κάλυψη υποχρεώσεών τους. Τέλος, στα επενδυτικά προϊόντα τα παράπονα σχετίζονταν κυρίως με τη μη επαρκή ενημέρωση, με αυθαίρετες ενέργειες στα χαρτοφυλάκια των επενδυτών, με καθυστερήσεις στην εκτέλεση εντολών, καθώς και με την προώθηση προϊόντων που δεν προσιδίαζαν στο επενδυτικό προφίλ των επενδυτών, με αποτέλεσμα να ωθούνται στην αγορά συνθέτων προϊόντων υψηλού κινδύνου.