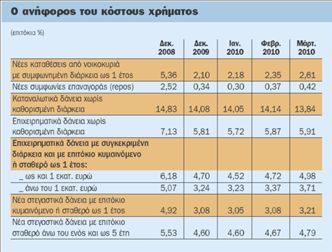

Συνέχισαν την ανοδική τους πορεία τα επιτόκια στην ελληνική αγορά καθώς οι τράπεζες προσπαθούν να αντισταθμίσουν την αύξηση του κόστους άντλησης ρευστότητας μέσω των λογαριασμών προθεσμίας με επιβαρύνσεις στα spreads των δανείων. Σημαντική είναι η άνοδος που παρατηρείται στα επιτόκια της επιχειρηματικής πίστης, ενώ ακριβότερα έχουν καταστεί και τα λιγότερα δάνεια που χορηγούνται προς ιδιώτες.

Αναλυτικότερα, το μέσο επιτόκιο των προθεσμιακών καταθέσεων με διάρκεια ως έναν χρόνο διαμορφώθηκε σε 2,61%, συμπληρώνοντας τρεις διαδοχικούς μήνες ανόδου έναντι του ιστορικού χαμηλού στο 2,01% τον περασμένο Νοέμβριο. Στον αντίποδα σημαντική αύξηση κατά 26 μονάδες βάσης παρουσίασε το μέσο κυμαινόμενο ή σταθερό για έως ένα έτος επιτόκιο των επιχειρηματικών δανείων για μικρά ποσά ως 1 εκατ. ευρώ, το οποίο διαμορφώθηκε σε 4,98%.

Το αντίστοιχο επιτόκιο για μεγάλα σχετικώς ποσά, δηλαδή για δάνεια άνω του 1 εκατ. ευρώ, αυξήθηκε και αυτό κατά 34 μονάδες βάσης, στο 3,71%. Μικρότερες αλλά σημαντικές ήταν οι αυξήσεις στα επιτόκια των στεγαστικών δανείων. Συγκεκριμένα, το μέσο κυμαινόμενο ή σταθερό έως 1 έτος επιτόκιο της κατηγορίας ενισχύθηκε κατά 13 μονάδες βάσης στο 3,21%, ενώ το σταθερό από 2 έως 5 έτη αυξήθηκε κατά 12 μονάδες βάσης, στο 4,79%.

Το μέσο επιτόκιο των καταναλωτικών δανείων χωρίς καθορισμένη διάρκεια, κατηγορία που περιλαμβάνει τα δάνεια μέσω πιστωτικών καρτών, τα ανοικτά δάνεια και τις υπεραναλήψεις, σημείωσε σημαντική πτώση, κατά 30 μονάδες βάσης, στο 13,84%. Σύμφωνα με την Τράπεζα της Ελλάδος η εξέλιξη αυτή οφείλεται εν μέρει σε τεχνικούς/στατιστικούς λόγους καθώς τον Μάρτιο τιτλοποιήθηκαν υψηλότοκα δάνεια μέσω πιστωτικών καρτών, τα οποία έχουν αφαιρεθεί από τη λογιστική κατάσταση των τραπεζών και ως εκ τούτου δεν περιλαμβάνονται στον υπολογισμό του μέσου επιτοκίου.