ΜΕ ΤΗ ΣΥΜΠΛΗΡΩΣΗ των ενδείξεων του πίνακα 5 θα γίνει ο προσδιορισμός του εισοδήματος

με βάση τα τεκμήρια δαπανών διαβίωσης και κτήσης περιουσιακών στοιχείων

του φορολογουμένου, του άλλου συζύγου και των προσώπων που τους βαρύνουν σύμφωνα με τον φορολογικό νόμο.

Τεκμήρια δαπανών διαβίωσης

Για τον προσδιορισμό της συνολικής ετήσιας τεκμαρτής δαπάνης του φορολογουμένου, της συζύγου του και των προσώπων που συνοικούν και τον βαρύνουν, με βάση τα τεκμήρια διαβίωσης, λαμβάνονται υπόψη, σύμφωνα με τις διατάξεις του άρθρου 16 του ΚΦΕ, τα εξής στοιχεία:

* Το ετήσιο τεκμαρτό μίσθωμα της κύριας κατοικίας εμβαδού πάνω από 200 τ.μ.

* Το ετήσιο τεκμαρτό μίσθωμα της δευτερεύουσας κατοικίας εμβαδού πάνω από 150 τ.μ. * Η ετήσια τεκμαρτή δαπάνη συντήρησης και κυκλοφορίας επιβατικού αυτοκινήτου ΙΧ.

* Η ετήσια τεκμαρτή δαπάνη σκαφών αναψυχής ΙΧ.

* Η ετήσια τεκμαρτή δαπάνη για αεροσκάφη και ελικόπτερα.

* Η ετήσια τεκμαρτή δαπάνη με βάση την επιφάνεια της δεξαμενής κολύμβησης.

Το ύψος της τεκμαρτής δαπάνης καθενός στοιχείου από τα πιο πάνω προσδιορίζεται με ειδικό τρόπο.

Ενδείξεις 206-708: Το τεκμήριο κύριας και δευτερεύουσας κατοικίας

Με τη συμπλήρωση των ενδείξεων αυτών θα προσδιοριστεί το τεκμαρτό ετήσιο μίσθωμα της κύριας ιδιόκτητης ή μισθούμενης κατοικίας πάνω από 200 τ.μ., καθώς και το τεκμαρτό μίσθωμα μιας δευτερεύουσας κατοικίας πάνω από 150 τ.μ. ή περισσότερων της μιας δευτερευουσών κατοικιών, ανεξαρτήτως τ.μ., εφόσον το άθροισμα του εμβαδού τους υπερβαίνει τα 150 τ.μ.

Το τεκμήριο κύριας κατοικίας

Σύμφωνα με τη διάταξη της περ. α Δ της παρ.

1 του άρθρου 16 του ΚΦΕ, αποτελεί τεκμήριο δαπάνης διαβίωσης το ετήσιο τεκμαρτό μίσθωμα για ιδιοκατοικούμενη ή μισθωμένη κύρια κατοικία άνω των 200 τ.μ., το οποίο πολλαπλασιάζεται με τον συντελεστή 2. Αν η κύρια κατοικία άνω των 200 τ.μ. ιδιοκατοικείται, το τεκμαρτό μίσθωμα βρίσκεται με βάση τη διαδικασία που ορίζεται στην παρ. 2 του άρθρου 22 του ΚΦΕ, δηλαδή χρησιμοποιείται η μέθοδος υπολογισμού του τεκμαρτού μισθώματος, η οποία χρησιμοποιείτο για την εύρεση του τεκμαρτού μισθώματος της ιδιοκατοικούμενης κύριας κατοικίας, για την επιβολή του φόρου ιδιοκατοίκησης.

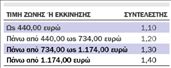

Σύμφωνα με τη διάταξη αυτή, σε περίπτωση που η οικοδομή κατοικήθηκε από τον ιδιοκτήτη, το ετήσιο ακαθάριστο εισόδημα αυτής δεν μπορεί να είναι κατώτερο από 3,5% της αξίας της οικοδομής, η οποία προσδιορίζεται από το γινόμενο των εξής παραγόντων: – Της κύριας επιφάνειας της οικοδομής, στην οποία προστίθεται και ποσοστό 20% των αποθηκευτικών χώρων και των χώρων στάθμευσης των αυτοκινήτων.

– Της τιμής ζώνης για τις περιοχές όπου ισχύει το αντικειμενικό σύστημα προσδιορισμού της αξίας των ακινήτων ή της τιμής εκκίνησης για τις λοιπές περιοχές οι οποίες ισχύουν κατά την 1η Ιανουαρίου κάθε έτους.

– Του διορθωτικού συντελεστή ο οποίος, ανάλογα με την τιμή ζώνης ή εκκίνησης του ακινήτου, ορίζεται ως εξής:

– Του συντελεστή παλαιότητας. Ως συντελεστής παλαιότητας λαμβάνεται αυτός που ισχύει κάθε φορά στη φορολογία κεφαλαίου για τον υπολογισμό της αξίας κτιρίων με βάση την τιμή ζώνης.

Αν η κύρια κατοικία είναι μισθωμένη, για τον υπολογισμό του τεκμηρίου δεν θα ληφθεί το πραγματικό ετήσιο μίσθωμα αλλά το τεκμαρτό όπως αυτό υπολογίστηκε πιο πάνω.

Το τεκμήριο δευτερεύουσας κατοικίας

Σύμφωνα με την ίδια πιο πάνω διάταξη, αποτελεί τεκμήριο δαπανών διαβίωσης το ετήσιο τεκμαρτό μίσθωμα της δευτερεύουσας κατοικίας εμβαδού πάνω από 150 τ.μ., το οποίο πολλαπλασιάζεται με τον συντελεστή 2. Αν η δευτερεύουσα κατοικία, εξοχική ή όχι, είναι ιδιοκατοικούμενη, ανήκει δηλαδή στην κυριότητα του φορολογουμένου ή της συζύγου του ή των μελών που προστατεύει, το τεκμαρτό μίσθωμα βρίσκεται σύμφωνα με τα όσα αναφέρθηκαν προηγουμένως, δηλαδή με βάση τη μεθοδολογία που ορίζεται στην παρ. 2

του άρθρου 22 του ΚΦΕ. Αν η δευτερεύουσα κατοικία, εξοχική ή όχι, είναι μισθωμένη, δεν λαμβάνεται υπόψη το πραγματικό μίσθωμα αλλά το τεκμαρτό.

Σε περίπτωση που ο φορολογούμενος, η σύζυγός του ή τα πρόσωπα που τον βαρύνουν έχουν περισσότερα του ενός ακίνητα που χρησιμοποιούνται ως δευτερεύουσες κατοικίες, με συνολική επιφάνεια πάνω από 150 τ.μ., για το τεκμήριο λαμβάνονται υπόψη όλες οι δευτερεύουσες κατοικίες. Αν υποτεθεί δηλαδή ότι ο φορολογούμενος έχει δύο δευτερεύουσες κατοικίες 100 τ.μ. και 65 τ.μ. τις οποίες ιδιοκατοικεί, τότε το τεκμαρτό μίσθωμα των δύο κατοικιών, πολλαπλασιαζόμενο με τον συντελεστή 2, αποτελεί τεκμήριο δαπανών διαβίωσης. Αν ακόμη υποτεθεί ότι έχει μια δευτερεύουσα κατοικία 90 τ.μ. την οποία ιδιοκατοικεί και μια μισθωμένη εξοχική κατοικία 70 τ.μ., τότε το άθροισμα του τεκμαρτού ετήσιου μισθώματος των δύο κατοικιών, πολλαπλασιαζόμενο με τον συντελεστή 2, αποτελεί για τον φορολογούμενο τεκμήριο δαπανών διαβίωσης.

Στο τέταρτο εδάφιο της περ. α Δ της παρ. 1 του άρθρου 16 του ΚΦΕ ορίζεται ότι δεν λαμβάνεται υπόψη η τεκμαρτή δαπάνη δευτερεύουσας κατοικίας η οποία βρίσκεται σε χωριό ή πόλη με πληθυσμό κάτω από 5.000 κατοίκους, η οποία έχει περιέλθει στον φορολογούμενο, στη σύζυγό του ή στα πρόσωπα που τους βαρύνουν από κληρονομιά, προίκα ή γονική παροχή, εκτός αν η κατοικία αυτή βρίσκεται σε τουριστική περιοχή όπως αυτή έχει καθοριστεί από την κείμενη νομοθεσία.

Στην περίπτωση αυτή τα ποσά της ετήσιας τεκμαρτής δαπάνης της κυρίας και δευτερεύουσας κατοικίας περιορίζονται κατά 50%. Κατ΄ αντιδιαστολή, αν η δευτερεύουσα κατοικία έχει αποκτηθεί με αγορά, τότε το τεκμαρτό μίσθωμα αυτής αποτελεί τεκμήριο δαπάνης διαβίωσης εφόσον το εμβαδόν της κατοικίας είναι πάνω από 150 τ.μ. Το ίδιο ισχύει σε περίπτωση που η δευτερεύουσα κατοικία έχει μισθωθεί.

Ενδείξεις 851-858: Το τεκμήριο του ΙΧ επιβατικού αυτοκινήτου

Δεύτερο στοιχείο τεκμαρτού προσδιορισμού του εισοδήματος είναι η ετήσια τεκμαρτή δαπάνη των ιδιωτικής χρήσης αυτοκινήτων του φορολογουμένου.

Με τον Ν. 3220/2004 έγιναν σημαντικές μεταβολές στο τεκμήριο του αυτοκινήτου. Ετσι: * Θεσπίστηκε απαλλαγή από την ετήσια τεκμαρτή δαπάνη που προκύπτει από όλα τα επιβατικά αυτοκίνητα που έχουν αποκτηθεί ως 31.12.1992, ανεξαρτήτως των φορολογήσιμων ίππων.

* Θεσπίστηκε απαλλαγή από την ετήσια τεκμαρτή δαπάνη που προκύπτει από όλα τα αυτοκίνητα ως 14 φορολογήσιμους ίππους τα οποία έχουν αποκτηθεί κατά το χρονικό διάστημα από 1.1.1993 ως 31.12.2003.

* Θεσπίστηκε απαλλαγή από την ετήσια τεκμαρτή δαπάνη από όλα τα αυτοκίνητα ιδιωτικής χρήσης άνω των 14 φορολογήσιμων ίππων τα οποία έχουν αποκτηθεί από 1.1.1993 ως 31.12.2003 με την προϋπόθεση ότι η εργοστασιακή τιμολογιακή αξία του έτους της πρώτης κυκλοφορίας μειωμένη λόγω παλαιότητας κατά τα ποσοστά της κλίμακας της παρ.

1 του άρθρου 126 του Ν. 2960/2001 δεν υπερβαίνει το ποσό των 50.000 ευρώ.

* Για τα αυτοκίνητα που αποκτήθηκαν ή θα αποκτηθούν μετά την 1.1.2004 θεσπίστηκε απαλλαγή από την ετήσια τεκμαρτή δαπάνη που προκύπτει από όλα τα αυτοκίνητα των οποίων η εργοστασιακή τιμολογιακή αξία του έτους της πρώτης κυκλοφορίας μειωμένη λόγω παλαιότητας με τα ποσοστά της πιο πάνω κλίμακας δεν υπερβαίνει τα 50.000 ευρώ, ανεξάρτητα από τους φορολογήσιμους ίππους των αυτοκινήτων αυτών.

* Οι εξαιρέσεις και οι απαλλαγές που αναφέρθηκαν πιο πάνω ισχύουν και για τα αυτοκίνητα των εταιρειών οποιασδήποτε μορφής. * Από 1.1.2003 καταργήθηκε ο ειδικός τρόπος προσδιορισμού της τεκμαρτής δαπάνης των αυτοκινήτων τύπου jeep.

Το τεκμήριο του επιβατικού αυτοκινήτου ιδιωτικής χρήσης: Σύμφωνα με τη διάταξη της περ. β Δ της παρ. 1 του άρθρου 16 του ΚΦΕ, αποτελεί τεκμήριο δαπανών διαβίωσης του φορολογουμένου, της συζύγου του και των προσώπων που συνοικούν και τους βαρύνουν η ετήσια τεκμαρτή δαπάνη, η οποία υπολογίζεται με βάση το ύψος των ετησίων εξόδων συντήρησης και κυκλοφορίας επιβατικού αυτοκινήτου ιδιωτικής χρήσης και η οποία προσδιορίζεται ανάλογα με τους φορολογήσιμους ίππους του αυτοκινήτου.

Το ύψος της τεκμαρτής δαπάνης των ιδιωτικής χρήσης αυτοκινήτων ανάλογα με τους φορολογήσιμους ίππους ορίζεται κάθε φορά με νόμο. Με τη διάταξη της παρ. 26 του άρθρου 19 του Ν. 2948/2001, η τεκμαρτή δαπάνη των ιδιωτικής χρήσης επιβατικών αυτοκινήτων που ισχύει από το οικονομικό έτος 2002 έχει ως εξής:

Μείωση της τεκμαρτής δαπάνης λόγω παλαιότητας: Η τεκμαρτή δαπάνη κάθε επιβατικού ιδιωτικής χρήσης αυτοκινήτου μειώνεται ανάλογα με την παλαιότητα, η οποία υπολογίζεται από το έτος της πρώτης κυκλοφορίας του στην Ελλάδα κατά ποσοστό:

* 15% για χρονικό διάστημα πάνω από 5 και ως 10 έτη * 25% για χρονικό διάστημα πάνω από 10 και ως 15 έτη * 40% για χρονικό διάστημα πάνω από 15 έτη.

Κατά ποσοστό 40% μειώνεται η τεκμαρτή δαπάνη των αυτοκινήτων που έχουν αγοραστεί από τον Οργανισμό Διαχείρισης Δημοσίου Υλικού (ΟΔΔΥ). Για τη μείωση της τεκμαρτής δαπάνης κατά το ποσοστό αυτό αρκεί το αυτοκίνητο να έχει αγοραστεί από τον ΟΔΔΥ, χωρίς να είναι αναγκαίο το αυτοκίνητο να αγοράστηκε από το πρόσωπο που το χρησιμοποιεί απευθείας από τον ΟΔΔΥ. Δηλαδή, τη μείωση της τεκμαρτής δαπάνης κατά ποσοστό 40% την έχει και ο φορολογούμενος ο οποίος αγόρασε το αυτοκίνητο από τρίτο πρόσωπο το οποίο το είχε αγοράσει από τον ΟΔΔΥ.

Αναπηρικά αυτοκίνητα: Κατά ποσοστό 40% μειώνεται η τεκμαρτή δαπάνη των επιβατικών αυτοκινήτων ιδιωτικής χρήσης τα οποία είναι ειδικά διασκευασμένα για να χρησιμοποιούνται από αναπήρους.

Ως επιβατικά αυτοκίνητα ιδιωτικής χρήσης ειδικά διασκευασμένα για αναπήρους θεωρούνται εκείνα που διασκευάστηκαν ύστερα από άδεια της αρμόδιας αρχής για να οδηγούνται από πρόσωπα που παρουσιάζουν αναπηρία με ποσοστό τουλάχιστον 67% από φυσική αναπηρία, νοητική καθυστέρηση ή ψυχική πάθηση ή για να μεταφέρουν αυτά τα πρόσωπα μαζί με τα αντικείμενα που είναι απαραίτητα για τη μετακίνησή τους.

Για τη μείωση της ετήσιας τεκμαρτής δαπάνης διαβίωσης των επιβατικών αυτοκινήτων ιδιωτικής χρήσης τα οποία είναι ειδικά διασκευασμένα για να οδηγούνται από πρόσωπα που παρουσιάζουν αναπηρία 67% και άνω από φυσική αναπηρία, νοητική καθυστέρηση ή ψυχική πάθηση ή για να μεταφέρουν αυτά τα πρόσωπα, απαιτείται γνωμάτευση της οικείας πρωτοβάθμιας υγειονομικής επιτροπής που εδρεύει σε κάθε νομό, η οποία προβλέπεται από την 1035166/400/Α0012/ΠΟΛ. 1087/9.3.1993 κοινή απόφαση των υπουργών Οικονομικών και Υγείας, Πρόνοιας και Κοινωνικών Ασφαλίσεων.

Αυτοκίνητα χρησιμοποιούμενα από συνταξιούχους ηλικίας άνω των 60 ετών: Σύμφωνα με τη διάταξη της υποπερίπτωσης δδ Δ της περίπτωσης β Δ της παρ. 1 του άρθρου 16, μειώνεται κατά ποσοστό 50% η τεκμαρτή δαπάνη που προκύπτει με βάση επιβατικό αυτοκίνητο ιδιωτικής χρήσης το οποίο ανήκει στην κυριότητα φορολογουμένου για χρονικό διάστημα πάνω από 10 έτη, εφόσον αυτός έχει ηλικία πάνω από 60 έτη και αποκτά αποκλειστικά εισόδημα από συντάξεις ή και από ιδιοκατοίκηση κύριας ή δευτερεύουσας κατοικίας. Ο φόρος ιδιοκατοίκησης έχει καταργηθεί από 1.1.2003 και κατά συνέπεια η αναφορά της διάταξης σε εισόδημα που προκύπτει από ιδιοκατοίκηση κύριας ή δευτερεύουσας κατοικίας θεωρείται περιττή.

Για τη μείωση της ετήσιας τεκμαρτής δαπάνης στην πιο πάνω περίπτωση απαιτείται: α) φωτοαντίγραφο της αστυνομικής ταυτότητας του φορολογουμένου από το οποίο προκύπτει η ηλικία του και β) φωτοαντίγραφο της άδειας κυκλοφορίας του οχήματος από το οποίο να προκύπτει ο χρόνος που αυτό ήταν στην κατοχή του φορολογουμένου.

Αυτοκίνητα που έχουν εισαχθεί από την αλλοδαπή με μειωμένους δασμούς: Σύμφωνα με τη διάταξη της περίπτωσης ε Δ του άρθρου 18 του ΚΦΕ, το τεκμήριο του αυτοκινήτου δεν εφαρμόζεται προκειμένου για τεκμαρτή δαπάνη η οποία προκύπτει βάσει ενός επιβατικού αυτοκινήτου ιδιωτικής χρήσης, ιδιοκτησίας προσώπου που το εισήγαγε με μειωμένους δασμούς, φόρους ή τέλη, λόγω μετοικεσίας του από την αλλοδαπή, για το έτος του εκτελωνισμού του αυτοκινήτου και τα δύο επόμενα έτη, εφόσον ο ιδιοκτήτης του αυτοκινήτου αυτού κατοικεί κατά τα έτη αυτά στην Ελλάδα.

Σύμφωνα με τη διάταξη της υποπερίπτωσης ββ Δ της περίπτωσης β Δ της παρ. 1 του άρθρου 16, μετά τη λήξη της πιο πάνω απαλλαγής από το τεκμήριο του αυτοκινήτου που δίνεται στα αυτοκίνητα που έχουν εισαχθεί με μειωμένους δασμούς, φόρους ή τέλη λόγω μετοικεσίας, η τεκμαρτή δαπάνη του αυτοκινήτου αυτού μειώνεται κατά 50% για τα δύο επόμενα έτη.

Αυτοκίνητα-αντίκες: Σύμφωνα με τη διάταξη της υποπερίπτωσης εε Δ της περίπτωσης β Δ της παρ. 1 του άρθρου 16, μειώνεται κατά ποσοστό 60% η τεκμαρτή δαπάνη των ιδιωτικής χρήσης επιβατικών αυτοκινήτων ιστορικού ενδιαφέροντος (αντίκες) εφόσον έχει παρέλθει χρονικό διάστημα πάνω από 30 έτη από το έτος κατασκευής τους και διαθέτουν πιστοποιητικό αυθεντικότητας.

Για τη μείωση της ετήσιας τεκμαρτής δαπάνης που προκύπτει με βάση αυτοκίνητοαντίκα απαιτείται πιστοποιητικό αυθεντικότητας το οποίο εκδίδεται από τη ΦΙΛΠΑ (Φίλοι Παλαιού Αυτοκινήτου), η οποία έχει αρμοδιότητα να εκδίδει το πιστοποιητικό αυτό. Περιορισμός τεκμαρτής δαπάνης (ακινησία του αυτοκινήτου): Η τεκμαρτή δαπάνη των ιδιωτικής χρήσης επιβατικών αυτοκινήτων, όπως αυτή προσδιορίζεται με βάση τις διατάξεις που προαναφέρθηκαν, αφορά χρονικό διάστημα κατοχής του αυτοκινήτου ενός έτους. Σε περίπτωση που το αυτοκίνητο αποκτήθηκε ή μεταβιβάστηκε μέσα στο έτος η τεκμαρτή δαπάνη περιορίζεται σε τόσα δωδέκατα όσοι είναι οι μήνες κατοχής ή κυριότητας του αυτοκινήτου. Διάστημα μεγαλύτερο των 15 ημερών λογίζεται ως ολόκληρος μήνας.

Αυτοκίνητα κατοίκων αλλοδαπής- Αυτοκίνητα με ξένους αριθμούς κυκλοφορίας: Η διοίκηση και τα δικαστήρια έχουν δεχθεί ότι το τεκμήριο του αυτοκινήτου έχει εφαρμογή και για τους κατοίκους της αλλοδαπής οι οποίοι κυκλοφορούν στην Ελλάδα ιδιωτικής χρήσης επιβατικό αυτοκίνητο. Σύμφωνα με την 3370/1992 απόφαση του ΣτΕ, το τεκμήριο του αυτοκινήτου εφαρμόζεται και όταν ο φορολογούμενος έχει στην κατοχή του στην Ελλάδα ιδιωτικής χρήσης επιβατικό αυτοκίνητο, χωρίς να έχει υποβάλει δήλωση ακινησίας και να έχει παραδώσει τις πινακίδες κυκλοφορίας, κατοικεί μονίμως στο εξωτερικό και δεν εμφανίζει εισόδημα από πηγή που βρίσκεται στην Ελλάδα.

Η παλαιότητα του αυτοκινήτου είναι ωστόσο ένα πραγματικό γεγονός το οποίο δεν αμφισβητείται είτε το αυτοκίνητο έχει κυκλοφορήσει στην Ελλάδα είτε στην αλλοδαπή και από την άποψη αυτή η θέση της διοίκησης θα πρέπει μάλλον να κριθεί ακραία αντιμετώπιση.

Επιβατικά αυτοκίνητα ΙΧ που ανήκουν σε ομόρρυθμες ή ετερόρρυθμες εταιρείες, αστικές εταιρείες ή κοινωνίες ή κοινοπραξίες: Στην περίπτωση ομόρρυθμων ή ετερόρρυθμων εταιρειών ή αστικών εταιρειών, κερδοσκοπικών ή μη, κοινωνιών ή κοινοπραξιών οι οποίες έχουν στην κυριότητα ή στην κατοχή τους επιβατικά αυτοκίνητα ιδιωτικής χρήσης, η τεκμαρτή δαπάνη που αναλογεί σε αυτά λογίζεται ως τεκμαρτή δαπάνη των ομορρύθμων ή απλών εκτός των ετερορρύθμων εταίρων ή κοινωνών ή μελών της κοινοπραξίας φυσικών προσώπων, μεριζόμενη μεταξύ αυτών κατά το ποσοστό συμμετοχής τους στην ομόρρυθμη ή ετερόρρυθμη ή αστική εταιρεία ή στην κοινωνία ή στην κοινοπραξία.

Η τεκμαρτή δαπάνη που αναλογεί στα φυσικά αυτά πρόσωπα δεν μπορεί να είναι ανώτερη από τη μεγαλύτερη τεκμαρτή δαπάνη που προκύπτει από αυτοκίνητο της εταιρείας ή της κοινωνίας ή της κοινοπραξίας.

Σε περίπτωση που εντός της οικείας χρήσης γίνει καταβολή στα ποσοστά των εταίρων ή των μελών της κοινωνίας ή της κοινοπραξίας ή στα φυσικά πρόσωπα των εταίρων ή μελών, ο υπολογισμός της τεκμαρτής δαπάνης θα γίνει για κάθε χρονικό διάστημα της χρήσης κα τά το οποίο ο εταίρος ή το μέλος είχε το ίδιο ποσοστό ή ήταν εταίρος ή μέλος.

Επιβατικά αυτοκίνητα ΙΧ που ανήκουν σε εταιρείες περιορισμένης ευθύνης: Στις περιπτώσεις που εταιρείες περιορισμένης ευθύνης έχουν στην κυριότητα ή κατοχή τους επιβατικά αυτοκίνητα ιδιωτικής χρήσης, η τεκμαρτή δαπάνη που αναλογεί σε αυτά λογίζεται ως τεκμαρτή δαπάνη των φυσικών προσώπων που είναι διαχειριστές της εταιρείας και συγχρόνως μέλη αυτής, ανάλογα με το ποσοστό συμμετοχής τους στην εταιρεία.

Σε περίπτωση που κανένας διαχειριστής της εταιρείας περιορισμένης ευθύνης δεν είναι εταίρος αυτής, η τεκμαρτή δαπάνη που αναλογεί στα αυτοκίνητα αυτής λογίζεται ως τεκμαρτή δαπάνη των φυσικών προσώπων που είναι εταίροι αυτής, ανάλογα με το ποσοστό συμμετοχής τους στην εταιρεία.

Στην περίπτωση που εντός της οικείας χρήσης γίνει μεταβολή στα ποσοστά συμμετοχής των διαχειριστών-εταίρων ή των εταίρων ή μεταβολή στα πρόσωπα των διαχειριστώνεταίρων ή των εταίρων της εταιρείας, ο υπολογισμός της τεκμαρτής δαπάνης θα γίνει για κάθε χρονικό διάστημα της χρήσης κατά το οποίο ο εταίρος-διαχειριστής ή ο απλός εταίρος είχε το ίδιο ποσοστό συμμετοχής ή ήταν διαχειριστής-εταίρος ή απλός εταίρος.

Η τεκμαρτή δαπάνη που βαρύνει τα φυσικά πρόσωπα των εταίρων-διαχειριστών ή των απλών εταίρων δεν μπορεί να είναι ανώτερη από τη μεγαλύτερη τεκμαρτή δαπάνη αυτοκινήτου της εταιρείας περιορισμένης ευθύνης.

Επιβατικά αυτοκίνητα ΙΧ που ανήκουν σε ανώνυμες εταιρείες: Στις περιπτώσεις ανώνυμων εταιρειών που έχουν στην κυριότητα ή κατοχή τους επιβατικά αυτοκίνητα ιδιωτικής χρήσης, η τεκμαρτή δαπάνη που αναλογεί σε αυτά λογίζεται ως τεκμαρτή δαπάνη των διευθυνόντων και εντεταλμένων συμβούλων, διοικητών και προέδρων των διοικητικών συμβουλίων τους, μεριζόμενη ισομερώς μεταξύ τους. Η τεκμαρτή δαπάνη των αυτοκινήτων της ανώνυμης εταιρείας, η οποία ισομερώς επιμερίζεται μεταξύ των προσώπων που αναφέρθηκαν, δεν μπορεί για καθένα από αυτά τα πρόσωπα να είναι ανώτερη από τη μεγαλύτερη τεκμαρτή δαπάνη αυτοκινήτου της ανώνυμης εταιρείας.

Σε περίπτωση αλλαγής μέσα στο έτος του προέδρου του διοικητικού συμβουλίου της ανώνυμης εταιρείας ή του διευθύνοντος ή εντεταλμένου συμβούλου ή του διοικητού αυτής, η συνολική τεκμαρτή δαπάνη των αυτοκινήτων της εταιρείας επιμερίζεται στα πρόσωπα αυτά ανάλογα με τους μήνες που κατείχε τη συγκεκριμένη θέση ο καθένας τους. Επιβατικό αυτοκίνητο ιδιωτικής χρήσης που ανήκει σε ανήλικο παιδί: Σύμφωνα με τη διάταξη του εδαφίου 8 της περίπτωσης β Δ της παραγράφου 1 του άρθρου 16 του ΚΦΕ, η τεκμαρτή δαπάνη που προκύπτει βάσει επιβατικού αυτοκινήτου ιδιωτικής χρήσης του οποίου κύριος ή κάτοχος είναι ανήλικο παιδί λογίζεται ως τεκμαρτή δαπάνη του γονέα που έχει το μεγαλύτερο εισόδημα και, αν αυτός έχει χάσει τη γονική μέριμνα, του άλλου γονέα. Στην περίπτωση που οι γονείς έχουν ίσο ποσό εισοδήματος ή κανένας από αυτούς δεν έχει εισόδημα, η τεκμαρτή δαπάνη του αυτοκινήτου λογίζεται ως τεκμαρτή δαπάνη του πατέρα.

Για τον υπολογισμό των εισοδημάτων των γονέων του ανήλικου παιδιού εφαρμόζονται οι διατάξεις του ΚΦΕ χωρίς να λαμβάνονται υπόψη τα απαλλασσόμενα εισοδήματα αυτών.

Η πιο πάνω ρύθμιση ισχύει ανεξάρτητα από το αν το ανήλικο παιδί έχει υποχρέωση υποβολής δήλωσης φόρου εισοδήματος με βάση τις διατάξεις της παρ. 1 του άρθρου 61 του ΚΦΕ. Αν υπάρχει υποχρέωση υποβολής φορολογικής δήλωσης από το ανήλικο παιδί, τότε στο έντυπο της δήλωσης θα αναγράψει τα στοιχεία του αυτοκινήτου του οποίου είναι κύριος ή κάτοχος, χωρίς να αναγράψει την τεκμαρτή δαπάνη που αναλογεί στο αυτοκίνητο. Το ποσό της τεκμαρτής δαπάνης του αυτοκινήτου θα αναγραφεί στη φο ρολογική δήλωση του γονέα που έχει υποχρέωση σύμφωνα με τα πιο πάνω.

Συγκυριότητα επιβατικού αυτοκινήτου ιδιωτικής χρήσης: Σύμφωνα με τη διάταξη του εδαφίου 13 της περίπτωσης β Δ της παρ. 1 του άρθρου 16 του ΚΦΕ, σε περίπτωση που η συγκυριότητα του επιβατικού αυτοκινήτου ιδιωτικής χρήσης είναι πραγματική, η ετήσια τεκμαρτή δαπάνη που αναλογεί σε αυτό επιμερίζεται μεταξύ των συγκυρίων κατά τον λόγο του ιδανικού μεριδίου καθενός. Ετσι, αν π.χ. δύο πρόσωπα είναι συγκύριοι κατά ποσοστό 60% και 40% αντίστοιχα σε ένα αυτοκίνητο 15 φορολογήσιμων ίππων το οποίο κυκλοφόρησε για πρώτη φορά στην Ελλάδα πριν από τρία χρόνια και στο οποίο αναλογεί τεκμαρτή δαπάνη 26.500 ευρώ, η τεκμαρτή δαπάνη διαβίωσης που βαρύνει κάθε συγκύριο είναι 15.900 και 10.600 ευρώ αντίστοιχα. Αν η συγκυριότητα υπάρχει σε επιβατικό αυτοκίνητο ως 14 φορολογήσιμους ίππους, η τεκμαρτή δαπάνη που αναλογεί σε αυτό δεν βαρύνει κανέναν από τους συγκυρίους.

Επιβατικά αυτοκίνητα ιδιωτικής χρήσης τα οποία μισθώνονται: Σύμφωνα με τη διάταξη του εδαφίου 15 της περίπτωσης β Δ της παρ. 1 του άρθρου 16, στις περιπτώσεις ενοικίασης ή χρηματοδοτικής μίσθωσης επιβατικών ιδιωτικής χρήσης η ετήσια τεκμαρτή δαπάνη που αναλογεί στον χρόνο μίσθωσης του αυτοκινήτου βαρύνει τον μισθωτή. Αν μισθωτής αυτοκινήτου είναι εταιρεία οποιασδήποτε μορφής ή κοινωνία που ασκεί επιχείρηση ή επάγγελμα ή κοινοπραξία, η τεκμαρτή δαπάνη που αναλογεί στο μισθωμένο αυτοκίνητο αθροίζεται με την τεκμαρτή δαπάνη των άλλων επιβατικών αυτοκινήτων ιδιωτικής χρήσης της εταιρείας ή της κοινωνίας ή της κοινοπραξίας προκειμένου να γίνει ο επιμερισμός μεταξύ των εταίρων ή των μελών.

Ενδείξεις 713-714 Το τεκμήριο σκαφών αναψυχής

Τις ενδείξεις αυτές θα τις συμπληρώσουν οι φορολογούμενοι με την τεκμαρτή δαπάνη των σκαφών αναψυχής κυριότητας ή κατοχής των ιδίων, του άλλου συζύγου ή των προσώπων που συνοικούν και τους βαρύνουν.

Τεκμήριο σκαφών αναψυχής ιδιωτικής χρήσης: Σύμφωνα με τις διατάξεις της περίπτωσης ε Δ της παρ. 1 του άρθρου 16 του ΚΦΕ, για τον προσδιορισμό της συνολικής ετήσιας τεκμαρτής δαπάνης διαβίωσης του φορολογουμένου λαμβάνεται υπόψη η τεκμαρτή δαπάνη των σκαφών αναψυχής ιδιωτικής χρήσης, κυριότητας ή κατοχής του φορολογουμένου, του άλλου συζύγου καθώς και των προσώπων που τους βαρύνουν, η οποία ορίζεται ως εξής κατά περίπτωση:

Μηχανοκίνητα σκάφη ανοικτού τύπου, ταχύπλοα και μη: Σύμφωνα με την υποπερίπτωση αα Δ της περίπτωσης ε Δ της παρ. 1 του άρθρου 16, για μηχανοκίνητα σκάφη ανοικτού τύπου, ταχύπλοα και μη, ολικού μήκους μέχρι τρία μέτρα, η ετήσια τεκμαρτή δαπάνη ορίζεται σε 2.600 ευρώ. Η δαπάνη αυτή προσαυξάνεται με το ποσόν των 1.300 ευρώ για κάθε μέτρο μήκους πάνω από τα τρία μέτρα.

Εχει γίνει δεκτό ότι τα jet ski είναι μηχανοκίνητα σκάφη αναψυχής χωρίς χώρους ενδιαίτησης και ως εκ τούτου ο προσδιορισμός της ετήσιας τεκμαρτής δαπάνης των σκαφών αυτών γίνεται σύμφωνα με τα όσα αναφέρθηκαν πιο πάνω.

Ιστιοφόρα ή μηχανοκίνητα ή μεικτά σκάφη με χώρο ενδιαίτησης: Σύμφωνα με τη διάταξη της υποπερίπτωσης ββ Δ της περίπτωσης ε Δ της παρ. 1 του άρθρου 16, για ιστιοφόρα ή μηχανοκίνητα ή μεικτά σκάφη με χώρο ενδιαίτησης η τεκμαρτή δαπάνη υπολογίζεται βάσει των μέτρων ολικού μήκους του σκάφους ως εξής:

Προσαύξηση της τεκμαρτής δαπάνης των ιστιοφόρων ή μηχανοκίνητων σκαφών αναψυχής: Σύμφωνα με τη διάταξη του έκτου εδαφίου της υποπερίπτωσης ββ Δ της περίπτωσης ε Δ της παρ. 1 του άρθρου 16 του ΚΦΕ, προκειμένου για σκάφη με μόνιμο πλήρωμα ναυτολογημένο για ολόκληρο ή μέρος του έτους, στην πιο πάνω τεκμαρτή δαπάνη προστίθεται και η αμοιβή του πληρώματος πολλαπλασιαζόμενη με τον συντελεστή 2. Στην περίπτωση αυτή θα συμπληρωθούν οι κωδικοί 731-732.

Μείωση της τεκμαρτής δαπάνης των σκαφών αναψυχής λόγω παλαιότητας: Η τεκμαρτή δαπάνη των σκαφών ανοικτού τύπου, ταχύπλοων ή μη, καθώς και των ιστιοφόρων, μηχανοκίνητων ή μεικτών σκαφών μειώνεται ανάλογα με την παλαιότητά τους κατά ποσοστό 10% αν έχει περάσει χρονικό διάστημα πάνω από 5 έτη και ως 10 έτη από το έτος που νηολογήθηκαν για πρώτη φορά και κατά ποσοστό 20% αν έχει περάσει χρονικό διάστημα από τη νηολόγησή τους πάνω από 10 έτη. Για την απόδειξη της παλαιότητας του σκάφους με την ετήσια δήλωση φορολογίας εισοδήματος συνυποβάλλεται βεβαίωση της Λιμενικής Αρχής όπου έχει νηολογηθεί ή λεμβολογηθεί το σκάφος.

Μείωση της τεκμαρτής δαπάνης ιστιοφόρων ναυταθλητικών σκαφών: Η τεκμαρτή δαπάνη των ιστιοφόρων σκαφών μειώνεται κατά ποσοστό 50% προκειμένου για ιστιοφόρα σκάφη τα οποία χρησιμοποιούνται για ναυταθλητικούς αγώνες.

Η ειδική αυτή μείωση ισχύει παράλληλα με τη μείωση που έχουν τα σκάφη αυτά λόγω παλαιότητας. Ετσι, αν ιστιοφόρο σκάφος μήκους 18 μέτρων έχει νηολογηθεί το 1996 και χρησιμοποιείται για ναυταθλητικούς αγώνες, η τεκμαρτή δαπάνη θα μειωθεί κατά ποσοστό 20% λόγω παλαιότητας και περαιτέρω κατά ποσοστό 50% λόγω του γεγονότος ότι αυτό είναι ναυταθλητικό.

Για την πιο πάνω ειδική μείωση, με την ετήσια δήλωση φορολογίας εισοδήματος συνυποβάλλεται σχετική βεβαίωση η οποία χορηγείται από την Ελληνική Ιστιοπλοϊκή Ομοσπονδία, θεωρημένη από τη Γενική Γραμματεία Αθλητισμού.

Μείωση τεκμαρτής δαπάνης σκαφών που εκφράζουν την ελληνική ναυτική παράδοση: Ειδική μείωση της τεκμαρτής δαπάνης κατά ποσοστό 25% ισχύει για τα σκάφη αναψυχής που έχουν κατασκευαστεί εξ ολοκλήρου στην Ελλάδα από ξύλο, τύπου «τρεχαντήρι», «βάρκαλας», «πέραμα», «τσερνίκι» και «λίμπερτι». Και η ειδική αυτή μείωση της τεκμαρτής δαπάνης ισχύει παράλληλα με τη μείωση της τεκμαρτής δαπάνης λόγω παλαιότητας.

Απαλλαγή σκαφών επαγγελματικής χρήσης: Σύμφωνα με τη διάταξη του έβδομου εδαφίου της υποπερίπτωσης ββ Δ της περίπτωσης ε Δ της παρ. 1 του άρθρου 16 του ΚΦΕ, τα σκάφη επαγγελματικής χρήσης δεν αποτελούν τεκμήριο δαπανών διαβίωσης. Απαλλαγή σκαφών αναψυχής μήκους ως 10 μέτρα: Το τεκμήριο σκαφών αναψυχής δεν εφαρμόζεται για τεκμαρτή δαπάνη η οποία προκύπτει με βάση ένα σκάφος ολικού μήκους ως 10 μέτρα που δεν έχει ναυτολογημένο πλήρωμα για ολόκληρο ή μέ ρους του έτους, το οποίο ανήκει στην κυριότητα ή κατοχή του υπόχρεου, του άλλου συζύγου ή και στους δύο από κοινού.

Ενδείξεις 715-716 Το τεκμήριο των αεροσκαφών Τεκμήριο δαπάνης συντήρησης αεροσκαφών, ελικοπτέρων: Σύμφωνα με τις διατάξεις της περίπτωσης στ Δ της παρ. 1 του άρθρου 16 του ΚΦΕ, για τον προσδιορισμό της ετήσιας δαπάνης διαβίωσης του φορολογουμένου λαμβάνεται υπόψη και η τεκμαρτή δαπάνη για αεροσκάφη, ελικόπτερα ή ανεμόπτερα κυριότητας ή κατοχής του φορολογουμένου, της συζύγου του ή των προσώπων που συνοικούν και τον βαρύνουν, η οποία ορίζεται ως εξής κατά περίπτωση:

Αεροσκάφη με κινητήρα κοινό, εσωτερικής καύσης και στροβιλοελικοφόρα και ελικόπτερα: Για αεροσκάφη με κινητήρα κοινό, εσωτερικής καύσης και στροβιλοελικοφόρα καθώς και ελικόπτερα η τεκμαρτή δαπάνη ορίζεται στο ποσό των 65.000 ευρώ για τους 150 πρώτους ίππους ισχύος του κινητήρα τους, η οποία προσαυξάνεται με το ποσό των 500 ευρώ για κάθε ίππο πάνω από τους 150.

Αεροσκάφη αεριοπροωθούμενα: Για τα αεριοπροωθούμενα αεροσκάφη (Jet) η τεκμαρτή δαπάνη ορίστηκε στο ποσό των 200 ευρώ για κάθε λίμπρα ώθησης.

Ανάλογη εφαρμογή διατάξεων: Σύμφωνα με το τελευταίο εδάφιο της περίπτωσης στ Δ της παρ. 1 του άρθρου 16 του ΚΦΕ, οι διατάξεις της περίπτωσης β Δ της παρ. 1 του ίδιου άρθρου ισχύουν ανάλογα. Ισχύουν δηλαδή ανάλογα οι διατάξεις που αφορούν το τεκμήριο του αυτοκινήτου. Στην περίπτωση αυτή ισχύουν ανάλογα και οι διατάξεις που αναφέρονται στην ακινησία του αυτοκινήτου.

Ενδείξεις 765-766 Το τεκμήριο της δεξαμενής κολύμβησης

Τεκμήριο δαπάνης συντήρησης και χρήσης δεξαμενής κολύμβησης: Σύμφωνα με τη διάταξη της περίπτωσης γ Δ της παρ. 1 του άρθρου 16 του ΚΦΕ, στον υπολογισμό της ετήσιας τεκμαρτής δαπάνης διαβίωσης του φορολογουμένου περιλαμβάνεται και η ετήσια τεκμαρτή δαπάνη η οποία υπολογίζεται με βάση το ύψος των ετησίων εξόδων συντήρησης και χρήσης δεξαμενής κολύμβησης η οποία χρησιμοποιείται για τις ανάγκες του φορολογουμένου ή των προσώπων που συνοικούν και τον βαρύνουν.

Η ετήσια αυτή τεκμαρτή δαπάνη ορίζεται με βάση την επιφάνεια της δεξαμενής ως εξής:

Προκειμένου για εσωτερική δεξαμενή κολύμβησης, τα πιο πάνω ποσά της ετήσιας τεκμαρτής δαπάνης διαβίωσης αυξάνονται κατά ποσοστό 50%.

Για την απόδειξη της ετήσιας τεκμαρτής δαπάνης με βάση τη δεξαμενή κολύμβησης, με τη δήλωση φορολογίας εισοδήματος συνυποβάλλεται φωτοαντίγραφο της άδειας κατασκευής ή φωτοαντίγραφο του επίσημου σχεδιαγράμματος του Γραφείου Πολεοδομίας, από τα οποία προκύπτει η επιφάνεια της δεξαμενής και αν πρόκειται για εσωτερική ή εξωτερική δεξαμενή κολύμβησης.

Ενδείξεις 795-796 Προσαύξηση της συνολικής τεκμαρτής δαπάνης: Στη διάταξη της παρ. 2 του άρθρου 16 του ΚΦΕ ορίζεται ότι το συνολικό ποσό της ετήσιας δαπάνης διαβίωσης του φορολογουμένου, της συζύγου και των προσώπων που συνοικούν και τον βαρύνουν προσαυ ξάνεται κατά 10% για κάθε στοιχείο της δαπάνης αυτής πέρα από το δεύτερο. Το ποσό της προσαύξησης δεν μπορεί να υπερβαίνει το διπλάσιο του μεγαλύτερου ποσού της τεκμαρτής δαπάνης που προκύπτει από τα στοιχεία που έχει στην κυριότητα ή στην κατοχή του ο υπόχρεος, η σύζυγος και τα πρόσωπα που τον βαρύνουν.