Παρά τη σχεδόν 10ετή «κατάρρευσή» της, η ελληνική οικονομία βρίσκεται ακόμη εγκλωβισμένη σε ένα περιβάλλον στασιμότητας με προοπτικές ισχνής ανάπτυξης, αυτό που οι οικονομολόγοι αποκαλούν κατάσταση «λίμπο», με αποτέλεσμα η «οικονομική οδύσσεια» της χώρας να δείχνει ότι δεν έχει ακόμη τελειώσει.

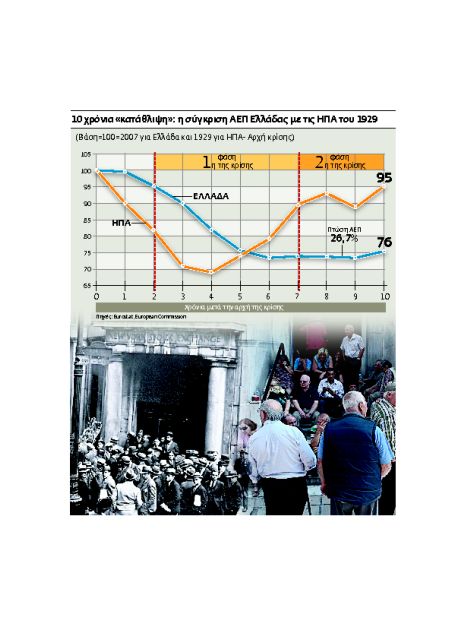

Υστερα από έξι χρόνια βαθιάς ύφεσης και τρία χρόνια στασιμότητας, το ΑΕΠ της χώρας το 2016 από το υψηλό του 2008 βρίσκεται 66 δισ. ευρώ χαμηλότερα, ενώ το 2017 αναμένεται να προσεγγίσει το 76% του ΑΕΠ του 2007, όταν ακόμη και στη «Μεγάλη Υφεση» του ’29 η οικονομία των ΗΠΑ είχε προσεγγίσει το 95% των προ του Κραχ επιπέδων σε αντίστοιχο διάστημα.

Η περιουσία των ελληνικών νοικοκυριών έχει υποχωρήσει περισσότερο από 40%, ενώ εκτιμάται πως το 50% της αποκαλούμενης μεσαίας τάξης πριν από την κρίση υποχώρησε σε κατώτερα επίπεδα εισοδηματικής διαστρωμάτωσης.

Η ικανότητα πλέον των Ελλήνων να παράγουμε νέα εισοδήματα, νέες αποταμιεύσεις και νέο πλούτο έχει περιοριστεί, παρατηρούσε μελέτη του ΣΕΒ. Και το χειρότερο, τα νοικοκυριά έχουν αρνητικό ρυθμό ακαθάριστης αποταμίευσης, καταναλώνουν δηλαδή περισσότερα απ’ ό,τι τους επιτρέπει το εισόδημά τους, κυρίως μέσω ρευστοποίησης περιουσιακών στοιχείων, αν και τα έτοιμα (για αυτούς που τα έχουν) κάποτε θα τελειώσουν.

Χρηματοδοτικές ανάγκες

Για τους αναλυτές το κύριο θέμα τώρα είναι να κλείσει η αξιολόγηση. Οι ακαθάριστες χρηματοδοτικές ανάγκες του Ελληνικού Δημοσίου αναμένεται εξάλλου να ανέλθουν σε 16,9 δισ. ευρώ το 2017 και σε 9,6 δισ. ευρώ την περίοδο Ιανουαρίου-Αυγούστου 2018. Ο εφετινός Ιούλιος είναι ο πλέον απαιτητικός μήνας, καθώς απαιτούνται 7,4 δισ. ευρώ (6,6 δισ. ευρώ για την πληρωμή χρεολυσίων και 0,8 δισ. ευρώ για την πληρωμή τόκων).

Αν και τα ταμειακά διαθέσιμα του Ελληνικού Δημοσίου είναι επαρκή για την κάλυψη των δαπανών εξυπηρέτησης του χρέους ως τον Απρίλιο-Μάιο, όσο οι διαπραγματεύσεις με τους δανειστές στο πλαίσιο της δεύτερης αξιολόγησης παρατείνονται τόσο καθυστερεί η όποια ανάκαμψη της οικονομίας αλλά και η ένταξη στην ποσοτική χαλάρωση της ΕΚΤ.

Παράλληλα μειώνονται και τα οφέλη από τα βραχυπρόθεσμα μέτρα για το χρέος, καθώς οι τράπεζες πωλούν τα ομόλογα κυμαινόμενου επιτοκίου του Ευρωπαϊκού Μηχανισμού Σταθερότητας για να μην υποστούν το κόστος μετατροπής σε σταθερό επιτόκιο.

Μετά τη δήλωση Σόιμπλε που εμφανίστηκε ανοιχτός στο να συνεχιστεί η χρηματοδότηση προς την Ελλάδα, ακόμη και χωρίς το ΔΝΤ, λέγοντας ότι οι Ευρωπαίοι μπορεί να οραματιστούν μια λύση με τον ESM, η Citigroup σχολίασε πως αν το εννοεί είναι μια σημαντική εξέλιξη, καθώς χωρίς το ΔΝΤ η αξιολόγηση και γενικότερα οι επόμενες διαπραγματεύσεις θα καταστούν λιγότερο προβληματικές. Κάτι τέτοιο ωστόσο θα απαιτούσε βελτίωση των όρων του προγράμματος και θα πρέπει να εγκριθεί από τη γερμανική Bundestag.

Η πρώτη αξιολόγηση ολοκληρώθηκε πάντως με 12μηνη καθυστέρηση, ενώ οι πρώτοι μήνες του 2017 θα δείξουν την πορεία της δεύτερης, λένε οι αναλυτές, διατηρώντας ακόμη ανοιχτά όλα τα ενδεχόμενα, καθώς θεωρούν πως δεν υπάρχει επείγουσα ανάγκη από την πλευρά των πιστωτών να προβούν σε νέες παραχωρήσεις προς την Ελλάδα, κάτι που αυξάνει τον πολιτικό κίνδυνο, ενώ μπορεί να προκαλέσει φόβους για την οικονομία, με δεδομένο ότι ο δημοσιονομικός σχεδιασμός του 2017 έχει βασιστεί στην παραδοχή ότι το ΑΕΠ θα αυξηθεί κατά 2,7%.

Οι προβλέψεις για την ανάπτυξη του 2017 των οικονομολόγων εκτείνονται σε ένα ευρύ φάσμα από 0,8% ως και 3,2%, ενώ σύμφωνα με τη StormHarbour UK οι μεγάλες διαφορές και αστοχίες στις προβλέψεις για την Ελλάδα έχουν να κάνουν με τον πολιτικό κίνδυνο.

Λόγω χαμηλής βάσης

Στο βασικό σενάριο για την Ελλάδα –και χωρίς πολιτικά απρόοπτα και εκλογές –προβλέπεται ανάπτυξη 2,5%, απόρροια όμως της μακροχρόνιας ύφεσης στη χώρα και της χαμηλής βάσης σύγκρισης στην οποία έχει φτάσει, και όχι εξαιτίας κάποιας ποιοτικής και ουσιαστικής αλλαγής στην οικονομία.

Ο πληθωρισμός αλλά και η κατανάλωση θα είναι κοντά στο μηδέν, ενώ η ανεργία θα σημειώσει οριακή πτώση. Το –ανεπιβεβαίωτο από τους θεσμούς –πλεόνασμα βρίσκεται σε ιδιαίτερα υψηλά επίπεδα, κοντά στα 7,5 δισ. ευρώ, αλλά έχει προκύψει κυρίως από την τακτική της μη πληρωμής των υποχρεώσεων του Δημοσίου προς τον ιδιωτικό τομέα, η οποία στην ουσία βαθαίνει το πρόβλημα των βιώσιμων επιχειρήσεων και δημιουργεί νέες θέσεις ανεργίας. Το βασικό πρόβλημα της οικονομίας είναι η έλλειψη ρευστότητας, αλλά οι τράπεζες απέχουν από την παροχή νέων δανείων, αφού αντιμετωπίζουν δύο κύριες προκλήσεις: τη γιγάντωση των «κόκκινων» δανείων και τα σχετικά χαμηλά ίδια κεφάλαια.

Από την άλλη πλευρά, οι διεθνείς επενδυτές διστάζουν να επενδύσουν στην Ελλάδα γιατί αντιμετωπίζουν έναν αχανή, γραφειοκρατικό δημόσιο τομέα, υψηλό φορολογικό σύστημα και συνεχόμενο ρευστό πολιτικό περιβάλλον, χωρίς ουσιαστική μακροπρόθεσμη λύση στο χρέος της χώρας. Ετσι προτιμούν τις ευκαιριακές επενδύσεις με εξασφαλισμένες διψήφιες αποδόσεις σε εξωστρεφείς τομείς της οικονομίας, όπως ο τουρισμός, η ναυτιλία, ακόμη και σε καθαρά εξαγωγικές επιχειρήσεις, ώστε να αποφύγουν τις επιπτώσεις της εσωτερικής ύφεσης.

Για τους αναλυτές το κύριο θέμα τώρα είναι να κλείσει η αξιολόγηση, ώστε να ενταχθούν τα ομόλογα στο πρόγραμμα της ΕΚΤ και να επανέλθει μερικώς η χώρα στις αγορές. Αν πρέπει να αντιμετωπιστεί το όποιο πολιτικό ζήτημα με εκλογές, αυτές επιβάλλεται να γίνουν αμέσως μετά, και όχι πριν, αναφέρουν.

Οσο όμως η αξιολόγηση καθυστερεί τόσο τα πράγματα περιπλέκονται. Καθώς τους επόμενους μήνες η Ευρώπη θα έχει μπροστά της τον σκόπελο σημαντικών εκλογικών αναμετρήσεων και το καλοκαίρι ωριμάζουν ελληνικά ομόλογα συνολικής αξίας 8 δισ. ευρώ, τότε μπορούμε να δούμε τα αρνητικά σενάρια να επανέρχονται στο προσκήνιο.

Eurobank: Αναγκαία η νέα ελάφρυνση του δημόσιου χρέους

Σε μακροπρόθεσμο ορίζοντα θεωρείται αναγκαία μια περαιτέρω σημαντική ελάφρυνση του ελληνικού δημόσιου χρέους από τους πιστωτές του επίσημου τομέα σύμφωνα με τη Διεύθυνση Οικονομικής Ανάλυσης και της Eurobank.

Αυτό κρίνεται αναγκαίο για την αντιμετώπιση των σημαντικών προκλήσεων χρηματοδότησης που θα αντιμετωπίσει το Ελληνικό Δημόσιο μετά το 2023. Συγκεκριμένα απαιτούνται κεφάλαια άνω των €20 δισ. ετησίως για την περίοδο 2023-2033, περίπου €50 δισ. ετησίως την περίοδο 2034-2043 και €80 δισ.-€110 δισ. ετησίως την περίοδο 2044-2060.

ΕΝΤΥΠΗ ΕΚΔΟΣΗ