Από τις… παρενέργειες των φόρων στις αποπληρωμές δανείων στο τρίμηνο που διανύουμε, θα εξαρτηθούν σε μεγάλο βαθμό τα αποτελέσματα των τραπεζών το 2016. Με βάση την πορεία των μεγεθών τους πρώτους εννέα μήνες του έτους, οι τραπεζικές διοικήσεις δεν ανησυχούν ιδιαίτερα για το αν θα επιτευχθεί ο στόχος «γυρίσματος» σε κερδοφορία στο σύνολο της χρήσης.

Η βελτίωση των οργανικών κερδών, κυρίως λόγω περικοπών στα κόστη, τα έκτακτα έσοδα (χρηματοοικονομικά, πωλήσεις θυγατρικών, μετασχηματισμός Visa) που δημιουργούν ένα μαξιλάρι ασφαλείας, αλλά και η σταθεροποίηση των μη εξυπηρετούμενων ανοιγμάτων, έστω και στα τρέχοντα ιστορικά υψηλά, δημιουργούν αισιοδοξία για την εφετινή χρονιά, μετά το… εφιαλτικό 2015 των capital controls και της τρίτης από το 2013 ανακεφαλαιοποίησης του συστήματος.

Κλειδί οι επισφάλειες

Σημασία έχει βέβαια και το ύψος των κερδών που θα καταγραφούν. «Είναι άλλο πράγμα ένα οριακό θετικό αποτέλεσμα και διαφορετικό η επίτευξη καθαρής κερδοφορίας της τάξης των 400 εκατ. ευρώ σε επίπεδο κλάδου» επισημαίνει αναλυτής που παρακολουθεί την τραπεζική αγορά.

Σύμφωνα με τον ίδιο, τα τελικά νούμερα θα εξαρτηθούν κατά κύριο λόγο από το ύψος των προβλέψεων που θα διενεργήσουν οι τέσσερις μεγάλοι όμιλοι, βάσει της εικόνας που θα παρουσιάσουν οι επισφάλειες στο τελευταίο κρίσιμο τρίμηνο της εφετινής χρονιάς.

Στα ανώτερα διοικητικά κλιμάκια των πιστωτικών ιδρυμάτων υπάρχει προβληματισμός για τις αυξημένες φορολογικές υποχρεώσεις ως και τις αρχές του 2017, οι οποίες θα επηρεάσουν αναπόφευκτα σε κάποιον βαθμό τις εισπράξεις από «πράσινα» και ρυθμισμένα δάνεια.

Βελτίωση στο γ’ τρίμηνο

Στο γ’ τρίμηνο οι μονάδες διαχείρισης «κόκκινων» δανείων έκαναν αγώνα δρόμου, δουλεύοντας διπλά και τριπλά για να καταφέρουν τελικά να διατηρήσουν σε σταθερά επίπεδα τους δείκτες καθυστερήσεων.

Πάντως, σύμφωνα με προκαταρκτικά στοιχεία που έχουν στη διάθεσή τους οι τραπεζίτες, την υπό εξέταση περίοδο υπήρξε οριακή βελτίωση στα περισσότερα κρίσιμα για τα κέρδη μεγέθη, σε σχέση με το αμέσως προηγούμενο τρίμηνο.

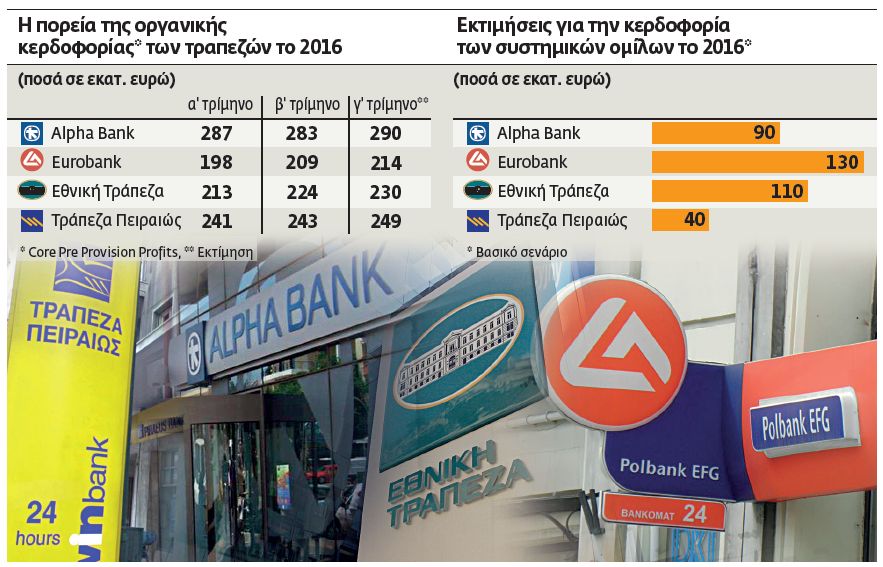

Την περίοδο Ιουνίου – Σεπτεμβρίου 2016 τα προ προβλέψεων αποτελέσματα (Core Pre Provision Profits) αναμένονται αυξημένα κατά 2% – 3% σε τριμηνιαία βάση, προσεγγίζοντας το 1 δισ. ευρώ. Αν επαληθευτεί αυτή η πρόβλεψη, η καθαρή κερδοφορία στο γ’ τρίμηνο για τις Alpha Bank, Eurobank, Εθνική και Πειραιώς, μπορεί να κινηθεί συνολικά μεταξύ 80 – 100 εκατ. ευρώ.

Το σενάριο αυτό προϋποθέτει απομειώσεις για δάνεια ύψους 900 – 950 εκατ. ευρώ, ποσό χαμηλότερο σε σχέση με το β’ τρίμηνο, το οποίο επιβαρύνθηκε από προβλέψεις σχετιζόμενες με οφειλές της Μαρινόπουλος ΑΕ.

Οι πηγές της ανόδου

Πέραν της μείωσης των ζημιών από τα «κόκκινα» δάνεια, η βελτίωση στα οργανικά αποτελέσματα του γ’ τριμήνου προήλθε από τις ακόλουθες πηγές:

- Μείωση κόστους χρηματοδότησης κατά περίπου 20 εκατ. ευρώ από τη «μεταφορά» ομολόγων του Ελληνικού Δημοσίου ύψους περίπου 5 δισ. ευρώ από την Τράπεζα της Ελλάδος στην Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ), μετά την επαναφορά του waiver (κατ’ εξαίρεση αποδοχή ως ενεχύρων εγχώριων κρατικών τίτλων από την ΕΚΤ).

- Περαιτέρω μείωση του ELA με χρήση των καταθέσεων που επέστρεψαν στο σύστημα. Το δίμηνο Ιουλίου – Αυγούστου η ρευστότητα από το σύνολο της καταθετικής βάσης (Δημόσιο – ιδιώτες – επιχειρήσεις) αυξήθηκε κατά 4,5 δισ. ευρώ, ποσό που χρησιμοποιήθηκε για εξόφληση της Τράπεζας της Ελλάδος. Το όφελος από την πηγή αυτή εκτιμάται πως ανήλθε σε 10 – 15 εκατ. ευρώ.

- Εξόφληση του συνόλου ή του μεγαλύτερου μέρους των ομολόγων που είχαν εκδοθεί με το πρώτο πρόγραμμα στήριξης του κλάδου (πακέτο Αλογοσκούφη), τα οποία χρησιμοποιούνται ως ενέχυρα για τον ELA και επιβαρύνονται με επιπλέον προμήθεια υπέρ του Ελληνικού Δημοσίου.

- Τριμηνιαία μείωση του λειτουργικού κόστους κατά 5% – 6% μεσοσταθμικά στον κλάδο, ως αποτέλεσμα των προγραμμάτων εθελούσιας εξόδου που πραγματοποιήθηκαν το προηγούμενο διάστημα.

- Ανατιμολόγηση στις καταθέσεις, με μείωση των επιτοκίων τόσο στα προϊόντα πρώτης ζήτησης όσο και στις προθεσμιακές καταθέσεις.

- Ενίσχυση των προμηθειών λόγω της διάδοσης των ηλεκτρονικών μέσων πληρωμών (κάρτες, e-banking) και της αύξησης των ρυθμίσεων δανειακών φακέλων.

ΕΚΤΙΜΗΣΕΙΣ

«Kλειδί» για το 2017 η ανάκαμψη της οικονομίας

Σε αντίθεση με το 2016, όπου η επιστροφή στην καθαρή κερδοφορία είναι σχετικά εύκολη υπόθεση, η επόμενη χρήση δεν θα είναι το ίδιο βατή. Η εξάντληση των πηγών μείωσης του κόστους και ενίσχυσης των αποτελεσμάτων μέσω έκτακτης κερδοφορίας, ρίχνει αναγκαστικά το βάρος των προσπαθειών των τραπεζών στην πλευρά των εσόδων.

«Kλειδί» για το 2017 η ανάκαμψη της οικονομίας

Σε αντίθεση με το 2016, όπου η επιστροφή στην καθαρή κερδοφορία είναι σχετικά εύκολη υπόθεση, η επόμενη χρήση δεν θα είναι το ίδιο βατή. Η εξάντληση των πηγών μείωσης του κόστους και ενίσχυσης των αποτελεσμάτων μέσω έκτακτης κερδοφορίας, ρίχνει αναγκαστικά το βάρος των προσπαθειών των τραπεζών στην πλευρά των εσόδων.

Ωστόσο, η πορεία τους εξαρτάται σχεδόν αποκλειστικά από την επιστροφή της οικονομίας σε θετικούς ρυθμούς ανάπτυξης. Μόνον έτσι θα ξεκινήσει η σταδιακή, αλλά ουσιαστική, αποκλιμάκωση του ποσοστού των δανείων που βρίσκονται σε καθυστέρηση, μέσω της ανακοπής των ρυθμών δημιουργίας νέων επισφαλειών και της ενίσχυσης των εισπράξεων από αναδιαρθρωμένα δάνεια.

Ο καταλύτης

Στο πλαίσιο αυτό, καταλύτης για την κερδοφορία και της επόμενης χρήσης θα αποτελέσουν οι προβλέψεις για τα μη εξυπηρετούμενα δάνεια. Το 2015, λόγω των stress tests της ΕΚΤ, οι απομειώσεις για επισφαλείς απαιτήσεις «κόστισαν» στον κλάδο περί τα 13 δισ. ευρώ.

Μέχρι στιγμής, στο α’ εξάμηνο του 2016, οι προβλέψεις για τους 4 σημαντικούς ομίλους έχουν διαμορφωθεί περί τα 2 δισ. ευρώ, ενώ ο στόχος για το σύνολο της χρονιάς είναι να κινηθούν κοντά στα 4 δισ. ευρώ.

Ωστόσο, για το 2017 θα χρειαστεί επιπλέον μείωσή τους, ώστε να καταστεί εφικτή η αύξηση της κερδοφορίας. Αυτό θα εξαρτηθεί από τον βαθμό ανάκαμψης της οικονομίας, που αποτελεί αναγκαία συνθήκη για την αποτελεσματική διαχείριση και «θεραπεία» των «κόκκινων» χορηγήσεων.

Ο επόπτης του συστήματος, ο Ενιαίος Εποπτικός Μηχανισμός (SSM), παρακολουθεί πλέον σε online χρόνο την πορεία των επισφαλειών, κι εφόσον υπάρξουν αποκλίσεις από τους στόχους για τους οποίους έχουν δεσμευτεί οι ελληνικές τράπεζες, θα τις «τιμωρεί» με την υποχρέωση διενέργειας πρόσθετων απομειώσεων ή ανάληψης πιο επιθετικών δράσεων, οι οποίες μεταφράζονται σε άμεσες ζημιές.

Υπενθυμίζεται ότι στα σχέδια που έχουν υποβάλει οι τράπεζες στην ΕΚΤ περιλαμβάνονται στόχοι μείωσης των μη εξυπηρετούμενων ανοιγμάτων κατά 41 δισ. ευρώ, εκ των οποίων τα 9 δισ. ευρώ περίπου πρέπει να επιτευχθούν έως και το τέλος της επόμενης χρήσης.

ΕΝΤΥΠΗ ΕΚΔΟΣΗ