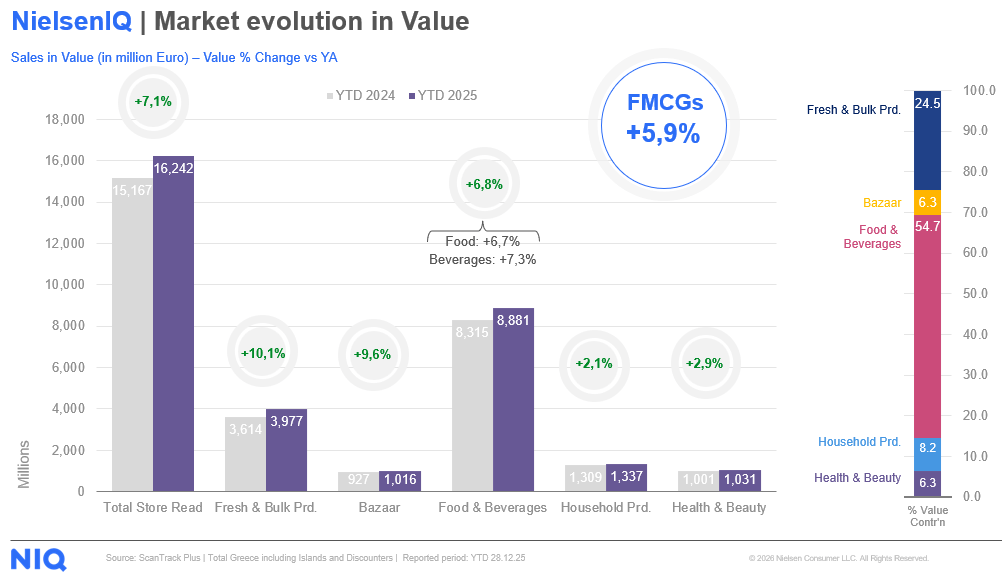

Άνοδο κατά 7,1% σημείωσε ο τζίρος των σούπερ μάρκετ κατά το 2025.

Ειδικότερα, με βάση τα πιο πρόσφατα στοιχεία μετρήσεων της NielsenIQ για το σύνολο του 2025, θετική τάση της τάξεως του +7,1% παρουσίασε ο τζίρος του οργανωμένου λιανεμπορίου τροφίμων*, με την αυξημένη ζήτηση να αποτελεί τον κύριο μοχλό ανάπτυξης του κλάδου, οι συνολικές πωλήσεις, του οποίου ανήλθαν στα 16,2 δισ. Ευρώ.

Στα φρέσκα – χύμα προϊόντα η μεγαλύτερη αύξηση

Τα φρέσκα και χύμα προϊόντα (κρέας, ψάρια, φρούτα, λαχανικά κτλ.) σημείωσαν την μεγαλύτερη ποσοστιαία άνοδο, με +10,1% σε αξία, ενώ ακολούθησαν οι κατηγορίες Bazaar, που περιλαμβάνουν μη τρόφιμα όπως ρούχα, παιχνίδια και ηλεκτρικές συσκευές, καταγράφοντας ποσοστιαία αύξηση της τάξης του 9,6%.

Ποια προϊόντα πουλήθηκαν σε σούπερ μάρκετ

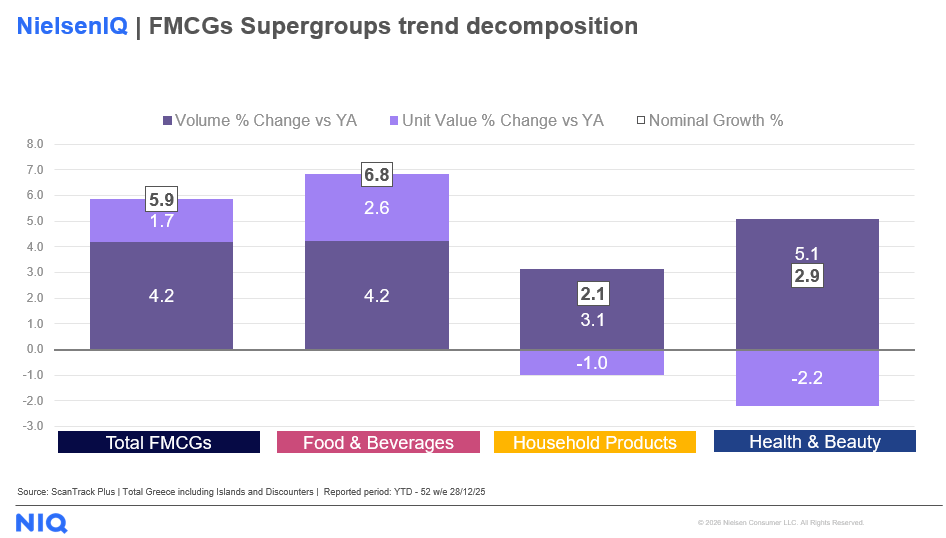

Καθοριστική σε αυτή την ανάπτυξη ήταν η συνεισφορά και απόδοση των ταχυκίνητων καταναλωτικών προϊόντων, τα οποία πραγματοποίησαν το 75% των πωλήσεων του οργανωμένου λιανεμπορίου και αναπτύχθηκαν με 5,9%. Αποδομώντας αυτή την θετική τάση σε εξέλιξη πωλούμενων όγκων και μέσης τιμής, είναι εμφανές ότι η ζήτηση είναι αυτή που οδηγεί την ανάπτυξή των FMCGs (4,2%), καθώς η μέση τιμή καλαθιού αυξήθηκε πιο μετριοπαθώς, κατά 1,7%.

Αναλύοντας τα δεδομένα της αγοράς περαιτέρω, ιδιαίτερα ενδιαφέρον είναι το γεγονός ότι μόνο στις υπερ-κατηγορίες των τυποποιημένων τροφίμων & ποτών υπάρχει ανάπτυξη της μέσης τιμής τους (+2,6%), ενώ στις υπερ-κατηγορίες των μη τροφίμων εξακολουθούμε να έχουμε αποπληθωριστικές τάσεις, όπως συνέβαινε και το 2024, με τα Προϊόντα Φροντίδας του Σπιτιού να μείωσαν περαιτέρω τη μέση τιμή τους κατά -1,0%, καθώς και τα Προϊόντα Προσωπικής Υγιεινής και Ομορφιάς κατά -2,2%.

Οι κατηγορίες που είδαν τους τζίρους τους να αυξάνονται με τους μεγαλύτερους ρυθμούς ήταν οι ευρύτερες κατηγορίες του Snacking (+10,9%), τα Γαλακτοκομικά προϊόντα (+9,5%), ενώ ακολούθησαν τα Προϊόντα Φροντίδας για τα Κατοικίδια (+8,7%), καθώς και τα Μη Αλκοολούχα Ροφήματα (+8,0%), στα οποία συμπεριλαμβάνονται, μεταξύ άλλων, το κακάο και ο καφές.

Οι τύποι καταστημάτων που επωφελήθηκαν περισσότερο

Σε επίπεδο τυπολογιών καταστημάτων, όλα οι τύποι εμφάνισαν θετική πορεία, με τα Hypermarkets να καταγράφουν αύξηση +8,8%, ενώ τα μικρά Super Markets (καταστήματα μεταξύ 401-1000 τ.μ.) και οι Superettes (καταστήματα μεταξύ 100-400 τ.μ.) παρουσίασαν ακόμη πιο έντονη θετική τάση στο +8,9% και 9,0% αντίστοιχα, γενονός που συνδέεται άμεσα με την αναδιάρθρωση του δικτύου των αλυσίδων, αλλά και την στροφή τους προς τα «καταστήματα ευκολίας/γειτονιάς». Το τελευταίο μάλιστα φαίνεται να έχει επηρεάσει και την απόδοση των καταστημάτων του λεγόμενου «παραδοσιακού λιανεμπορίου» (Περίπτερα & Ψιλικά), καθώς επίσης βάσει των πιο ανανεωμένων στοιχείων της NielsenIQ, για το κλείσιμο του 2025, η τάση του καναλιού αυτού** είναι αρνητική, στο -2,8%.

Τέλος, η γεωγραφική ανάλυση των δεδομένων δείχνει ότι η ανάπτυξη είναι ευρέως διασκορπισμένη, με τα Νησιά του Ιονίου & του Αιγαίου (+10,0%) και την Κρήτη (+9,6%) να ξεχωρίζουν για τις υψηλότερες ποσοστιαίες αυξήσεις στις πωλήσεις τους, ενώ η Αττική, η οποία συγκεντρώνει το 41% της αξίας της κατανάλωσης, παρουσιάζει την πιο μετριοπαθή τάση στο +5,9%. Το προαναφερθέν επιβεβαιώνει για μια ακόμη χρονιά την σημασία του τουρισμού για τον κλάδο, ειδικά για τις περιοχές που συγκεντρώνουν υψηλό αριθμό επισκεπτών, ενώ ενδεχομενως από μια άλλη οπτική ενισχύει την άποψη ότι η τάση του “Airbnb” και του “in-house meal preparation” συνεχίζει να επηρεάζει την αγοραστική συμπεριφορά όσον αφορά στο λιανεμπόριο τροφίμων.

Πηγή: ot.gr.