Στις 16 Δεκεμβρίου 2019 ολοκληρώθηκε η δημόσια διαβούλευση του νέου Ελληνικού σχεδίου για την ενέργεια και το κλίμα 2020 – 2030. Το εθνικό σχέδιο (307 σελίδες), παρουσιάστηκε στην αρμόδια επιτροπή του Ελληνικού Κοινοβουλίου στις 17 Δεκεμβρίου 2019 και, ακολούθησε η υποβολή του από το Υπουργείο Ενέργειας, στη Γενική Διεύθυνση της Ευρωπαϊκής Επιτροπής αρμόδια για τα θέματα Ενέργειας, στις 23 Δεκεμβρίου 2019. Με την ολοκλήρωση της τυπικής διαδικασία της έγκρισής του εθνικού Σχεδίου από την Ευρωπαϊκή Επιτροπή, οι ελληνικές δημόσιες αρχές αρμόδιες για την παρακολούθηση, την εποπτεία, και την ανάπτυξη του ελληνικού ενεργειακού κλάδου, θα κληθούν να το εφαρμόσουν. Με το παρόν κείμενο διατυπώνουμε ορισμένες προσωπικές σκέψεις και προβληματισμούς.

Σύμφωνα με το εθνικό σχέδιο, η Ελληνική πολιτεία δεσμεύεται για τη μείωση των εκπομπών αερίων του θερμοκηπίου κατά (-) 42% συγκριτικά με τα επίπεδα εκπομπών το έτος 1990 ή (- 55%) σε σχέση με τις εκπομπές αερίων στην επικράτεια της χώρας, το έτος 2005. Στο πλαίσιο των πολιτικών της ενεργειακής εξοικονόμησης και της βέλτιστης ενεργειακής απόδοσης των κτιρίων, των ηλεκτρονικών και ηλεκτρολογικών εξοπλισμών κ.λ.π. η χώρα δεσμεύεται να μειώσει την κατανάλωση ενέργειας κατά (-) 38% συγκριτικά με τα επίπεδα κατανάλωσης, το έτος 2017. Επιπλέον, η Ελληνική πολιτεία δεσμεύεται να αυξήσει το μερίδιο των Ανανεώσιμων Πηγών ενέργειας (ΑΠΕ) στη συνολική τελική κατανάλωση ενέργειας, στο 35% έως το 2030, γεγονός που ερμηνεύεται σε αύξηση του μεριδίου των ΑΠΕ στην τελική κατανάλωση ηλεκτρικής ενέργειας από το 32% που ήταν το 2019, στο 65% το έτος 2030.

Οι παραπάνω αριθμοί σημαίνουν στην πράξη ότι, μέχρι το 2030, η Ελληνική πολιτεία θα πρέπει να επιτύχει: 1, Τον τερματισμό λειτουργίας όλων των λιγνιτικών μονάδων παραγωγής ηλεκτρικής ενέργειας (ο εθνικός στόχος είναι το έτος 2028)[1], 2, τον τερματισμό της χρήσης του πετρελαίου και του diesel στην ηλεκτροπαραγωγή των νησιών, 3, τον τερματισμό της χρήσης του πετρελαίου για τη θέρμανση των κτιρίων, 4, τον περιορισμό της χρήσης του πετρελαίου και της βενζίνης στην αυτοκίνηση με την προώθηση της ηλεκτροκίνησης, 5, την ενεργειακή αναβάθμιση των παλιών κτιρίων, 6, την αύξηση των επενδύσεων σε ΑΠΕ, αυξάνοντας τη συνολική ονομαστική ισχύ τους κατά 14.000MW, 7, τη διασύνδεση του συνόλου των νησιών με το ηπειρωτικό σύστημα μεταφοράς ηλεκτρικής ενέργειας.

Το σύνολο των προαναφερόμενων δράσεων οδηγούν σταδιακά στην ενεργειακή μετάβαση του εγχώριου ενεργειακού κλάδου προς τον πλήρη εξηλεκτρισμό του. Η διαδικασία του εξηλεκτρισμού θα απαιτήσει: α) σημαντικό αριθμό κεφαλαίων, με πρώτη εκτίμηση τα 43 δις ευρώ και β), τη διαμόρφωση συνθηκών ανταγωνισμού στην εγχώρια αγορά ηλεκτρικής ενέργειας. Οι συνθήκες ανταγωνισμού στην αγορά θα επιτρέψουν με τη σειρά τους, την επικράτηση χαμηλών τιμών ηλεκτρικής ενέργειας για τους τελικούς καταναλωτές και θα διασφαλίσουν την αδιάκοπη λειτουργία του συστήματος μεταφοράς και διανομής ηλεκτρικής ενέργειας.

Το Διεθνές και Ευρωπαϊκό πλαίσιο για την εφαρμογή του Εθνικού Σχεδίου.

Η διαμόρφωση των Εθνικών Σχεδίων για την Ενέργεια και το κλίμα 2020 – 2030, είναι υποχρέωση όλων των χωρών μελών των Ηνωμένων Εθνών οι οποίες υπέγραψαν τη Διεθνή Συμφωνία για την αντιμετώπιση της κλιματικής αλλαγής το 2015, στο Παρίσι. Ακολούθησε το νέο πακέτο κανονισμών και οδηγιών της Ευρωπαϊκής Ένωσης (2016) το οποίο ουσιαστικά ενσωματώνει στο Ευρωπαϊκό Ενωσιακό δίκαιο, τις δεσμεύσεις των κρατών μελών της Ευρωπαϊκής Ένωσης στα Ηνωμένα Έθνη. Σε συνέχεια των παραπάνω, το Δεκέμβριο του 2019, η Ευρωπαϊκή Επιτροπή παρουσίασε την πρόταση της για «μια πράσινη συμφωνία» (Green Deal) στο Ευρωπαϊκό Συμβούλιο της ΕΕ, στις 13 Δεκεμβρίου 2019. Η Επιτροπή με το εν λόγω κείμενο, καθορίζει ως στόχο την επίτευξη μηδενικών εκπομπών αέριων ρύπων στην Ευρωπαϊκή Ενωσιακή επικράτεια το έτος 2050 και, καλεί το Ευρωπαϊκό Κοινοβούλιο και τα κράτη μέλη της ΕΕ να εγκρίνουν το νέο στόχο. Το Ευρωπαϊκό Συμβούλιο έχει ήδη δεσμευτεί, μετά τις αντιρρήσεις της Πολωνίας και της Βουλγαρίας, ότι θα επανεξετάσει το κείμενο-πρόταση της Ευρωπαϊκής Επιτροπής στην επόμενη διάσκεψη του, τον Ιούνιο του 2020.

Στο Διεθνή χρηματοπιστωτικό τομέα, η Παγκόσμια Τράπεζα ανακοίνωσε το έτος 2017, τον τερματισμό της χρηματοδότησης έργων εξόρυξης και επεξεργασίας ορυκτών καυσίμων, συμπεριλαμβανομένου και του φυσικού αερίου, μετά το έτος 2019. Η Ευρωπαϊκή Τράπεζα Επενδύσεων με τη σειρά της, ανακοίνωσε το 2019 τον τερματισμό της χρηματοδότησης έργων ορυκτών καυσίμων στον ενεργειακό κλάδο, μετά το έτος 2021 . Ταυτόχρονα, οι δύο διεθνείς χρηματοπιστωτικοί οργανισμοί προωθούν την έκδοση «πράσινων ομολόγων» για τη χρηματοδότηση νέων έργων ΑΠΕ.

Όσον αφορά στην αγορά φυσικού αερίου, το Μνημόνιο Συνεργασίας μεταξύ ΕΕ – ΗΠΑ για την εξαγωγή Αμερικανικού υγροποιημένου φυσικού αερίου στην Ευρώπη (LNG) που υπογράφτηκε το καλοκαίρι του 2018 με πανηγυρική εκδήλωση (Junker – Trump LNG Memorandum 2018), μεταβάλλει τις παραδοσιακές ισορροπίες μεταξύ της παραγωγής – της εισαγωγής – της κατανάλωσης στην Ευρωπαϊκή αγορά φυσικού αερίου. Τα πρώτα 3 χρόνια εισαγωγών, οι αμερικάνικες εταιρίες απέδειξαν ότι μπορούν να προσφέρουν αμερικάνικο υγροποιημένο φυσικό αέριο στις Ευρωπαϊκές αγορές σε χαμηλότερες τιμές από τις τιμές του Ρωσικού και του Αζέρικου φυσικού αερίου. Αναμένεται οι εξαγωγές Αμερικάνικου υγροποιημένου φυσικού αερίου να ξεπερνούν τα 60 δισεκατομμύρια κυβικά μέτρα το 2025, ενώ το 2030 μαζί με τις εξαγωγές υγροποιημένου φυσικού αερίου από το Καναδά το σύνολο των εξαγωγών από τη Βόρεια Αμερική θα ξεπερνούν τα 220 δισεκατομμύρια κυβικά μέτρα. Για το λόγο αυτό οι ΗΠΑ θα πρέπει να αντιμετωπίζονται πρωτίστως ως εξάγων χώρα υγροποιημένου φυσικού αερίου και δευτερευόντως ως επενδυτής σε περιφερειακά έργα εξόρυξης και σε νέους αγωγούς[2].

Το εγχώριο πλαίσιο για την εφαρμογή του Εθνικού Σχεδίου.

Το εθνικό σχέδιο ενέργειας θα εφαρμοστεί σε συνθήκες διεθνής οικονομικής ύφεσης και περιορισμένης εγχώριας οικονομικής μεγέθυνσης, της τάξεως του 2%-2,5% ετησίως. Με το υψηλό δημόσιο χρέος (188% του ΑΕΠ) και την υψηλή ανεργία (17%) να παραμένουν τα βασικά προβλήματα της Ελληνικής οικονομίας και το ιδιωτικό χρέος να συνεχίζει να αυξάνεται σημαντικά, το Ελληνικό χρηματοπιστωτικό σύστημα θα συνεχίσει να έχει περιορισμένες δυνατότητες δανειοδότησης των εγχώριων επιχειρήσεων.

Λαμβάνοντας υπόψη τις εκτιμήσεις της Κεντρικής Τράπεζας της Ελλάδας για την οικονομία, το εθνικό σχέδιο για την ενέργεια και το κλίμα προβλέπει ότι το μέγεθος της εγχώριας οικονομίας (ΑΕΠ) το έτος 2030 θα ισούται με το μέγεθος που είχε η οικονομία το έτος 2008, καλύπτοντας έτσι, στο τέλος της δεκαετίας, τη συνολική μείωση του Ελληνικού ΑΕΠ (-24%) που έλαβε χώρα κατά την περίοδο της οικονομικής κρίσης 2009 -2017.

Οι προοπτικές ανάπτυξης της Ελληνικής αγοράς ηλεκτρικής ενέργειας.

Το εθνικό σχέδιο υπόσχεται την επικράτηση Συνθηκών ανταγωνισμού και ανταγωνιστικότητας μεταξύ των επιχειρήσεων στην Ελληνική αγορά ηλεκτρικής ενέργειας. Το έτος 2018, τα έσοδα των ηλεκτροπαραγωγών από ρυθμιζόμενους μηχανισμούς στήριξης της παραγωγής και της κατανάλωσης (ΕΤΜΕΑΡ, ΥΚΩ, ΑΔΙ, ΝΟΜΕ, έσοδο μεταβλητού κόστους κ.λ.π.) ανήλθαν στα 3,4 δισεκατομμύρια ευρώ, όταν τα έσοδα για τους ηλεκτροπαραγωγούς από τη λειτουργία της αγοράς ηλεκτρικής ενέργειας διαμορφώθηκαν μόλις στα 2,2 δισεκατομμύρια ευρώ. Υπογραμμίζουμε ότι στα συγκεκριμένα ποσά δεν υπολογίζονται οι ρυθμιζόμενες χρεώσεις μεταφοράς και διανομής ηλεκτρικής ενέργειας καθώς δεν αποτελούν έσοδα των ηλεκτροπαραγωγών (σύνολο 1,2 δις ευρώ). Αποτελεί σημαντική στρέβλωση λειτουργίας της αγοράς το γεγονός ότι οι ρυθμιζόμενες χρεώσεις – έσοδα έχουν υπερβεί σημαντικά το μέγεθος των εσόδων των ηλεκτροπαραγωγών από τη λειτουργία της αγοράς. Σε αυτό το στρεβλό πλαίσιο, οι μεταρρυθμιστικές δράσεις οφείλουν να επικεντρωθούν στη μείωση (αν όχι την κατάργηση), των ρυθμιστικών χρεώσεων, με τρόπο και διαδικασίες που θα επιφέρουν σημαντική μείωση στις συνολικές χρεώσεις που υφίσταται το σύνολο των καταναλωτών ηλεκτρικής ενέργειας.

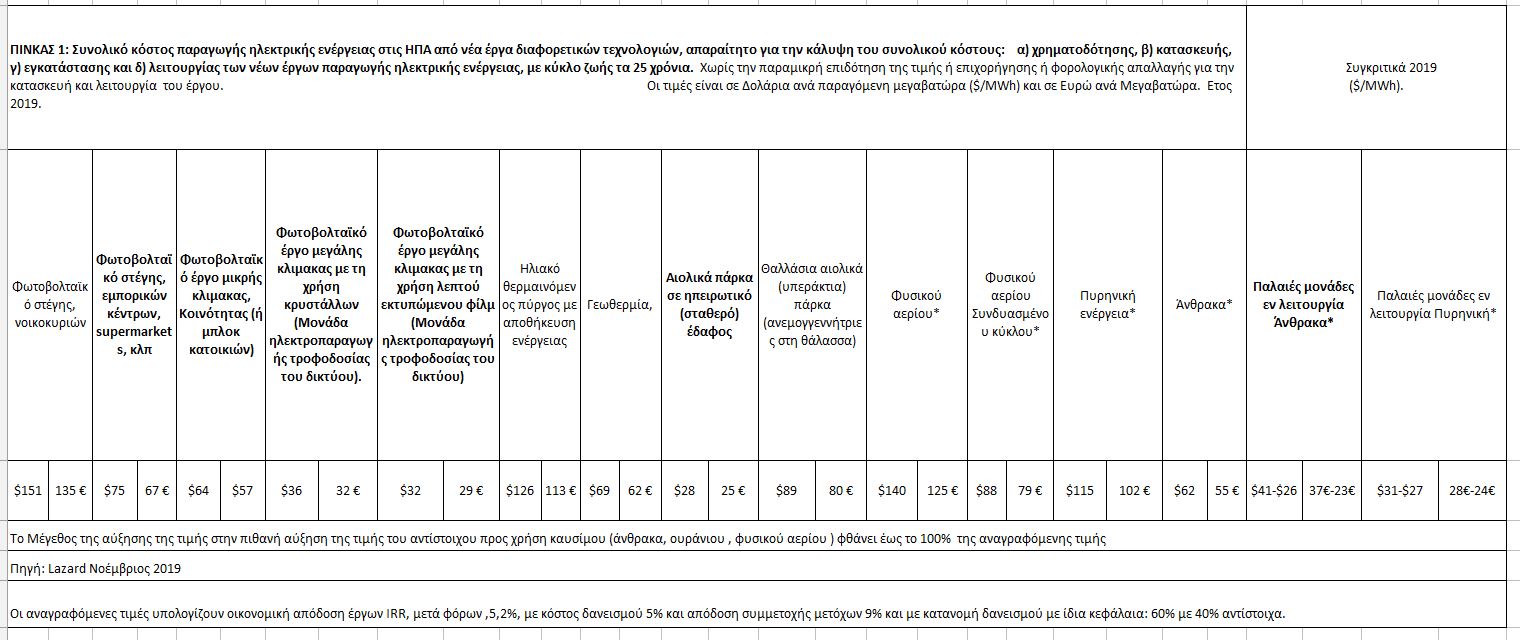

Με σκοπό να αναδείξουμε τις αναμενόμενες εξελίξεις στις Διεθνείς αγορές ηλεκτρικής ενέργειας, οι οποίες διευκολύνουν στην απόφαση μείωσης αν όχι κατάργησης των ρυθμιζόμενων χρεώσεων, παρουσιάζουμε τους παρακάτω 2 πίνακες: Ο Πίνακας 1 παρουσιάζει το συνολικό κόστος παραγωγής ηλεκτρικής ενέργειας (Levelized cost of energy) από νέες μονάδες παραγωγής διαφορετικών τεχνολογιών που αρχίζουν να κατασκευάζονται στις ΗΠΑ, το έτος 2019 και αναμένεται να ολοκληρωθούν και να αρχίσουν να λειτουργούν σε χρονικό διάστημα 2 – 3 χρόνια (2022). Η αναγραφόμενη τιμή καταγράφει το κόστος ηλεκτροπαραγωγής ανά παραγόμενη μεγαβατώρα το οποίο καλύπτει : α) τη χρηματοδότηση β) την κατασκευή γ) την εγκατάσταση και δ) τη λειτουργία των νέων έργων παραγωγής ηλεκτρικής ενέργειας, με κύκλο ζωής τα 25 χρόνια. Οι τιμές αφορούν έργα που ξεκινούν να κατασκευάζονται, το έτος 2019.

Οι τιμές που καταγράφονται είναι χωρίς την παραμικρή επιδότηση της τιμής ή κρατική ενίσχυση ή φορολογική απαλλαγή για την κατασκευή και λειτουργία του έργου. Ο Πίνακας ουσιαστικά καταγράφει τις ελάχιστες τιμές που πρέπει να επικρατούν στη χονδρεμπορική αγορά ηλεκτρικής ενέργειας για να είναι κερδοφόρες οι αναγραφόμενες μονάδες παραγωγής ηλεκτρικής ενέργειας. Τιμές κάτω από τις αναγραφόμενες σημαίνει ότι οι εν λόγω μονάδες θα καταγράφουν ζημίες.

Υπογραμμίζουμε ότι οι παραπάνω τιμές του κόστους παραγωγής ηλεκτρικής ενέργειας (Levelized cost of energy) πού υπολογίζει και δημοσιεύει κάθε χρόνο η Διεθνής συμβουλευτική εταιρία Lazard ανταποκρίνονται απόλυτα στο κόστος αγοράς τεχνολογίας που καταγράφει το νέο Ελληνικό Εθνικό Σχέδιο (σελ. 227). Όμως το Levelized cost of energy, το οποίο δεν καταγράφεται στο ελληνικό Εθνικό σχέδιο, ανταποκρίνεται στο πραγματικό κόστος ηλεκτροπαραγωγής των μονάδων διαφορετικών τεχνολογιών καθώς περιλαμβάνει και το κόστος καυσίμου που για τις μονάδες λιθάνθρακα, λιγνίτη, φυσικού αερίου και για τις πυρηνικές μονάδες, είναι η βασική παράμετρος στην διαμόρφωση του τελικού κόστους παραγωγής τους. Διευκρινίζουμε ότι η Ευρωπαϊκή Επιτροπή έχει να δημοσιεύσει επίσημα στοιχεία για το κόστος ηλεκτροπαραγωγής (Levelized cost of energy) από το έτος 2011, αντίθετα, διεθνείς οργανισμοί και Διεθνείς ιδιωτικές εταιρίες (Irena, IEA, OECD, Lazard, McKinsey, Wind Europe, Europe Solar Power κλπ), δημοσιεύουν κάθε έτος την εξέλιξη του κόστους ηλεκτροπαραγωγής. Κατά γενική ομολογία, τα τελευταία χρόνια (2012 – 2019) παρατηρείται η μείωση του κόστους ηλεκτροπαραγωγής από τις ΑΠΕ, της τάξεως του 75%.

Ο Πίνακας 1 υπογραμμίζει ότι το έτος 2019, το κόστος παραγωγής ηλεκτρικής ενέργειας από νέες φωτοβολταϊκές μονάδες (32€ η μεγαβατώρα), και από νέα αιολικά πάρκα μεγάλης κλίμακας (25€ η μεγαβατώρα), είναι χαμηλότερα συγκριτικά με το κόστος ηλεκτροπαραγωγής από τις μονάδες άλλων τεχνολογιών (άνθρακα/λιγνίτη, φυσικού αερίου, πυρηνική). Επιπλέον, το κόστος ηλεκτροπαραγωγής των νέων φωτοβολταϊκών μονάδων και των νέων μονάδων αιολικών είναι πλέον χαμηλότερα και από το κόστος ηλεκτροπαραγωγής των εν λειτουργία παλαιών μονάδων άνθρακα/λιγνίτη και των πυρηνικών μονάδων. Θυμίζουμε ότι, η τιμή πώλησης της ηλεκτρικής ενέργειας από τους εγχώριους ηλεκτροπαραγωγούς στην Ελληνική χονδρεμπορική αγορά ηλεκτρικής ενέργειας, το έτος 2019, κυμάνθηκε στα 65 με 70 ευρώ η μεγαβατώρα ενώ η τιμή πώλησης ηλεκτρικής ενέργειας στους τελικούς καταναλωτές κυμάνθηκε στα 120 ευρώ η μεγαβατώρα.

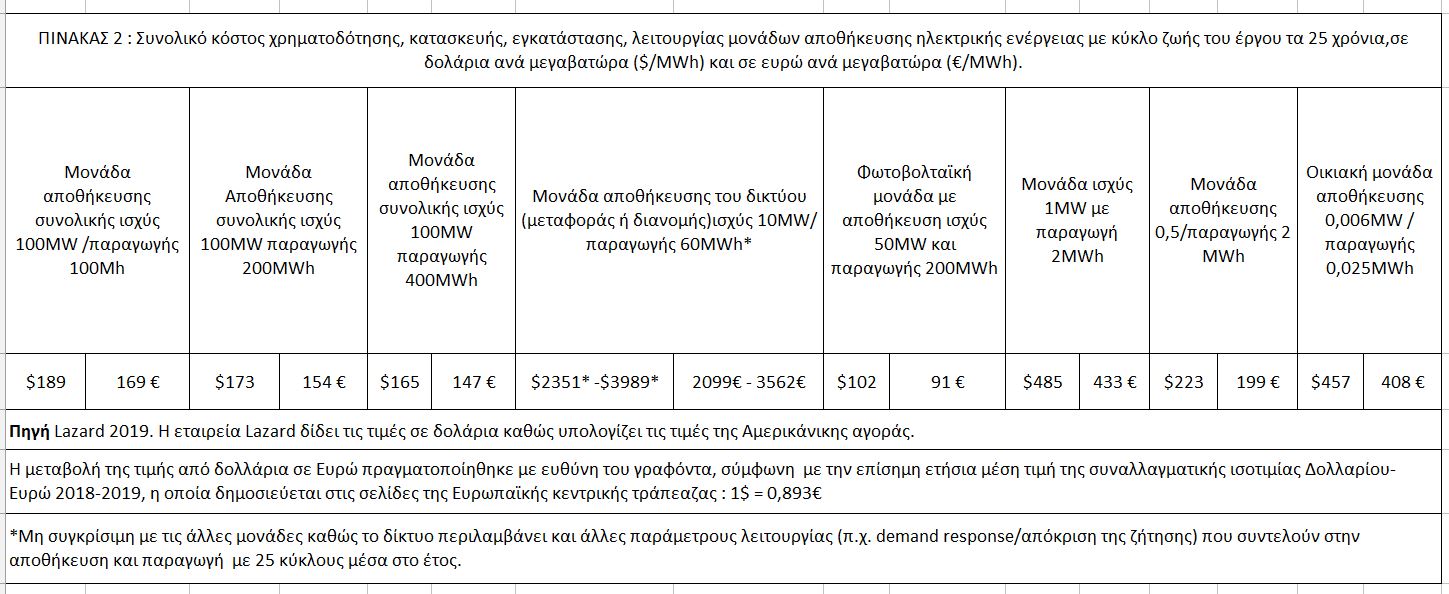

Στον Πίνακα 2 παρουσιάζονται το συνολικό κόστος αποθήκευσης ηλεκτρικής ενέργειας ανά μεγαβατώρα, το οποίο συμπεριλαμβάνει: τη χρηματοδότηση, κατασκευή, εγκατάσταση, λειτουργία μονάδων αποθήκευσης ηλεκτρικής ενέργειας (μπαταρίες), με κύκλο ζωής των έργων τα 25 χρόνια.

Συμπερασματικά. Οι παραπάνω τιμές που καταγράφονται στους πίνακες υποδεικνύουν ότι οι στόχοι του 2030 θα επιτευχθούν συντομότερα από πολλά κράτη μέλη της ΕΕ. Σε αυτό το πλαίσιο, για να επιτύχει η διαδικασία μετάβασης (εξηλεκτρισμός), οι ΑΠΕ οφείλουν να εισέρχονται στις αγορές ηλεκτρικής ενέργειας χωρίς τις εγγυημένες τιμές και την προνομιακή μεταχείριση που κομίζουν την παρούσα περίοδο.

Στην Ελληνική περίπτωση, ο μεγάλος αριθμός των έργων ΑΠΕ που έχουν ήδη κατασκευαστεί αλλά και ο μεγάλος αριθμός έργων που έχουν ήδη εγκριθεί για να κατασκευαστούν τα επόμενα χρόνια, έχουν διασφαλίσει υψηλές εγγυημένες τιμές και δεν (θα) έχουν κάποιο κίνητρο για την ενεργή συμμετοχή τους στην αγορά ηλεκτρικής ενέργειας προσφέροντας ανταγωνιστικές τιμές. Αν οι μονάδες ΑΠΕ δεν αρχίσουν να εισέρχονται στο Ελληνικό σύστημα μεταφοράς ηλεκτρικής ενέργειας με τους ίδιους κανόνες και υποχρεώσεις με τις άλλες μονάδες παραγωγής, ειδικά τώρα που έχουν σαφώς ένα ξεκάθαρο ανταγωνιστικό πλεονέκτημα, η Ελληνική χονδρεμπορική αγορά ηλεκτρικής ενέργειας θα συνεχίσει να είναι η ακριβότερη στην Ευρώπη.

Συμπερασματικά.

Η υλοποίηση του σχεδίου (η ενεργειακή μετάβαση), θα απαιτήσει τη συνολική αναδιάρθρωση (restructuring) του ενεργειακού κλάδου: αποκρατικοποιήσεις, περιορισμός παραγωγής/κλείσιμο παλιών μονάδων, επενδύσεις σε νέες τεχνολογίες και υποδομές, ανακατανομή εσόδων μεταξύ επιχειρήσεων, συγχωνεύσεις, εξαγορές αλλά και χρεοκοπίες.

Σε μακροοικονομικό επίπεδο, το δημόσιο χρέος θα συνεχίσει να καθορίζει τις δυνατότητες τραπεζικής δανειοδότησης των επιχειρήσεων και το κόστος δανεισμού τους. H πλήρης ανάκτηση (recovery) της χαμένης αξίας του Ελληνικού ΑΕΠ τα χρόνια της κρίσης (-24%), θα επιτευχθεί στο τέλος της δεκαετίας 2020 – 2030. Για να αντιληφθούμε τι σημαίνει αυτό σε μια περίοδο οικονομικής ανάκαμψης με την παράλληλη εφαρμογή πολιτικών ενεργειακής εξοικονόμησης, αναφέρουμε το παράδειγμα των ΗΠΑ την τελευταία δεκαετία:

Οι ΗΠΑ, χωρίς ρυθμιστικούς περιορισμούς αλλά σε συνθήκες της ελεύθερης αγοράς, την περίοδο 2009 – 2019 επέτυχαν συνολική πραγματική αύξηση του ΑΕΠ κατά 25,9% μειώνοντας το επίπεδο ανεργίας στο 3,5% , με την ετήσια κατανάλωση ηλεκτρικής ενέργειας να παραμένει στα ίδια επίπεδα για το σύνολο της δεκαετίας. Σε αυτή την περίοδο στις ΗΠΑ, οι τιμές ηλεκτρικής ενέργειας για τους καταναλωτές αυξήθηκαν κατά 11% , για τη βιομηχανία 7% , και για το εμπόριο 9%. Συνεπώς για την Ελληνική περίπτωση (με τους Ευρωπαϊκούς ρυθμιστικούς περιορισμούς), θα είναι αδύνατη η ανάκτηση της Ελληνικής ενεργειακής ζήτησης το 2030 στα επίπεδα της ζήτησης του έτους του 2008 ενώ τα περιθωρια αύξησης των τιμών (θα) είναι περιορισμένα. Γεγονός που σημαίνει ότι ορισμένες παλαιές εν λειτουργία μονάδες δεν θα κλείσουν για να αντικατασταθούν από άλλες μονάδες καθαρής τεχνολογίας αλλά θα κλείσουν δια παντώς.

Όμως οφείλουμε να επισημάνουμε την επιφύλαξη μας για την επιλογή το έτος 2017 να είναι έτος βάσης για την ενεργειακή εξοικονόμηση και τη βέλτιστη ενεργειακή απόδοση των κρατών μελών της ΕΕ, κατά – 38% έως το 2030. Ειδικά για την Ελλάδα, το έτος 2017 ήταν χρόνος της περιόδου της Ελληνικής οικονομικής κρίσης όπου η κατανάλωση ενέργειας μειώθηκε σημαντικά, κυρίως η κατανάλωση πετρελαίου θέρμανσης και Βενζίνης. Αλλά και στην κατανάλωση ηλεκτρικής ενέργειας υπήρξε σημαντική μείωση. Το 2008, η ετήσια κατανάλωση ηλεκτρικής ενέργειας κυμάνθηκε στις 58.000 γιγαβατώρες ενώ το έτος 2017 περιορίστηκε στις 51.000 γιγαβατώρες.

Σε μικροοικονομικό επίπεδο δηλαδή, στο επίπεδο της αγοράς ενέργειας οι συγκριτικές τιμές κόστους ηλεκτροπαραγωγής που καταγράφονται στους δύο πίνακες παραπάνω, υποδεικνύουν ότι οι δυνάμεις της αγοράς και όχι οι χρηματοδοτικές ενισχύσεις θα είναι αυτές που θα συμβάλλουν στην επιτάχυνση των στόχων της ενεργειακής μετάβασης σε καθαρότερες μορφές ενέργειας (ΑΠΕ). Ως αποτέλεσμα, μεγάλο μέρος των επενδύσεων στα ορυκτά καύσιμα, συμπεριλαμβανομένων και των επενδύσεων στο φυσικό αέριο, που σχεδιάστηκαν και υλοποιούνται θα μείνουν εκ των πραγμάτων στη μέση, καθώς αλλάζουν ριζικά τα οικονομικά δεδομένα και οι αποτιμήσεις των αποσβέσεων τους. Υπενθυμίζουμε ότι ένα έργο στον κλάδο της ενέργειας, μετά το διάστημα της κατασκευής και ολοκλήρωσης του (συνήθως 5 χρόνια), για την απόσβεση του κόστους της επένδυσης απαιτείται χρόνος λειτουργίας, το ελάχιστο 25 ετών. Με το χρονικό όριο της χρήσης των ορυκτών καυσίμων να είναι το έτος 2050, η απόσβεση του κόστους της επένδυσης πιθανόν να μην είναι δυνατή. Δεν είναι τυχαία λοιπόν η απόφαση της Παγκόσμιας Τράπεζας και της Ευρωπαϊκής τράπεζας επενδύσεων να σταματήσουν τη χρηματοδότηση έργων που περιέχουν ορυκτά καύσιμα.

Και καταλήγουμε, η τεχνολογία πρωτίστως και δευτερευόντως οι δυνάμεις της αγοράς θα καθορίσουν το μοντέλο και τη διαδικασία μετάβασης στον κλάδο της ενέργειας. Άλλωστε το γνωρίζουν όλοι οι οικονομολόγοι, στη θεωρία της οικονομικής μεγέθυνσης όπως αυτή διατυπώθηκε από το Robert Solow τη δεκαετία του 1960 και, «βελτιώθηκε» από το Paul Romer τη δεκαετία του 1990, η τεχνολογία, αρχικά ως εξωγενής παράγων μεταβάλει ριζικά το μοντέλο και το μέγεθος της οικονομικής ανάπτυξης (Solow) και, σε δεύτερο στάδιο ξανά η τεχνολογία, ως ενδογενής παράμετρος (καινοτομία), του νέου εδραιωμένου μοντέλου ανάπτυξης (Romer) καθορίζει το ρυθμό της περαιτέρω μεγέθυνσης της οικονομίας. Η τεχνολογική ανάπτυξη στις ΑΠΕ και το χαμηλό πλέον κόστος ηλεκτροπαραγωγής τους συγκριτικά με το κόστος ηλεκτροπαραγωγής όλων των άλλων τεχνολογιών, ακυρώνει την επικρατούσα αντίληψη για την αναγκαιότητα χρηματοοικονομικών ενισχύσεων των νέων επενδύσεων σε καθαρές ενέργειες.

Ο περιορισμός των κρατικών ενισχύσεων στις ΑΠΕ, η ανάπτυξη των διασυνδέσεων του ηπειρωτικού δικτύου μεταφοράς ηλεκτρικής ενέργειας με το σύνολο των Ελληνικών νησιών και η αναβάθμιση του δικτύου ηλεκτρικής ενέργειας , θα μπορούσαν να περιορίσουν τις υπέρογκες τρέχουσες ρυθμιζόμενες χρεώσεις που επιβάλλονται στους Έλληνες καταναλωτές ύψους 3,4 δις ευρώ, αυξάνοντας το διαθέσιμο εισόδημα των Ελληνικών νοικοκυριών και των επιχειρήσεων και αποδεσμεύοντας παράλληλα, σημαντικά κεφάλαια για τους υπόλοιπους κλάδους της Ελληνικής οικονομίας. Ας ελπίσουμε όλοι ότι το εθνικό σχέδιο στην περίοδο υλοποίησης του, θα κινηθεί προς αυτή την κατεύθυνση.

[1] O Βασίλειος Π. Πανουσόπουλος (1971) είναι Οικονομολόγος, – Διεθνολόγος (ΕΕΠ). Ειδικός Επιστήμονας Βαθμός Α, στη Ρυθμιστική Αρχή Ενέργειας (ΡΑΕ). Πειραιώς 132 τ.κ. 118 54 Αθήνα τηλ. 2103727481 vpanousopoulos@rae.gr . https://gr.linkedin.com/in/vasileios-vasilis-panousopoulos-a6a169a Οι απόψεις που καταγράφονται στο παρόν άρθρο είναι αποκλειστικά προσωπικές.

[1] Απόσυρση του συνόλου των λιγνιτικών μονάδων και των μονάδων άνθρακα έχουν αποφασίσει: η Γαλλία το έτος 2021, η Σουηδία το έτος 2022, η Σλοβακία το έτος 2023, το Ηνωμένο Βασίλειο ,η Ιταλία, η Ιρλανδία, η Αυστρία το έτος 2025, η Ελλάδα το έτος 2028, η Ολλανδία, η Δανία, η Φιλανδία, η Πορτογαλία το έτος 2030, η Γερμανία το έτος 2038. Το Βέλγιο έχει κλείσει το σύνολο των λιγνιτικών μονάδων και των μονάδων άνθρακα από το 2016, η Ισπανία 25 από τις συνολικά 26 μονάδες λιθάνθρακα έχουν ήδη κλείσει ή υπολειτουργούν. Η Κύπρος, η Εστονία, η Ισλανδία, η Λετονία, η Λιθουανία, το Λουξεμβούργο, η Μάλτα και η Ελβετία δεν διαθέτουν λιγνιτικές μονάδες ή μονάδες λιθάνθρακα. Η Ρουμανία, Βουλγαρία, Πολωνία και τα Βαλκανικά κράτη μη μέλη της ΕΕ, δεν έχουν καταθέσει σχέδια απόσυρσης των μονάδων τους.

[1] Στις 20 Δεκεμβρίου 2019, ο Αμερικανός Πρόεδρος υπέγραψε το Αμερικανικό Νόμο για την Ενέργεια και την Ασφάλεια στην Ανατολική Μεσόγειο τον οποίο είχε εγκρίνει το Αμερικάνικο Congress, τον Οκτώβριο του 2019. Ο νέος Ομοσπονδιακός νόμος αναγνωρίζει τον ειδικό ρόλο της Ελλάδας, της Κύπρου και του Ισραήλ στην Ανατολική Μεσόγειο. Όμως ο συγκεκριμένος νόμο θα πρέπει να λογίζεται πρωτίστως ως νόμος που καθορίζει την ενεργειακή στρατηγική ασφαλείας στην προβληματική περιοχή της ανατολικής Μεσογείου και όχι ως κείμενο που διέπει τις Αμερικανικές ενεργειακές εμπορικές συναλλαγές και τις ενεργειακές επενδύσεις με την Ευρώπη. Είναι κείμενο που καθορίζει τις Αμερικανικές αμυντικές σχέσεις και τις σχέσεις Διεθνείς ασφαλείας στην Ανατολική Μεσόγειο.