Γίνεται πολύς λόγος για τη φορολογία της αποζημίωσης η οποία καταβάλλεται λόγω καταγγελίας της σύμβασης εργασίας καθώς και της αποζημίωσης λόγω συνταξιοδότησης. Αδιάκοπες και οξύτατες συζητήσεις στη Βουλή, στα τηλεοπτικά πάνελ και ακόμη στα ανά την επικράτεια καφενεία, και τούτο διότι το φορολογικό νομοσχέδιο που δόθηκε στη δημοσιότητα προέβλεπε σημαντική αύξηση της φορολογίας, ειδικότερα όταν το ποσό που καταβάλλεται λόγω λύσης της σχέσης εργασίας είναι σχετικά υψηλό, με συνέπεια να προκαλέσει θυμό και οργή στους εργαζόμενους αλλά και στους αρθρογραφούντες. Τα επιχειρήματα που διατυπώθηκαν κατά της σχετικής ρύθμισης ήταν του τύπου: Μα πώς είναι δυνατόν μια κεντροαριστερή κυβέρνηση να θεσπίζει επαχθή φορολογική μεταχείριση ενός βοηθήματος που δίνεται στους εργαζομένους για να αντιμετωπίσουν τα οικονομικά προβλήματα που ανακύπτουν από την είσοδό τους στην ανεργία ή για να αντιμετωπίσουν τα δύσκολα γεράματά τους; Εύλογες και λογικές οι αιτιάσεις.

Η καταγγελία της σύμβασης εργασίας

Ο θεσμός της καταγγελίας της σύμβασης εργασίας εισήχθη στην Ελλάδα το 1920 με τον Ν. 2112 επί κυβερνήσεως Ελ. Βενιζέλου . Μάλιστα κατά τη συζήτηση στη Βουλή του σχετικού νομοσχεδίου διεξήχθη οξύτατος διάλογος μεταξύ του τότε πρωθυπουργού και του βουλευτή της τότε σοσιαλιστικής ομάδας καθηγητή Αρ. Σίδερη, ο οποίος υποστήριξε ότι οι ρυθμίσεις του νομοσχεδίου είναι αντεργατικές, διότι αποβλέπουν στην εξυπηρέτηση των βιομηχάνων. Με το ΒΔ της 16/18 Ιουλίου 1920 οι διατάξεις του Ν. 2112 περί καταγγελίας της σύμβασης εργασίας ιδιωτικών υπαλλήλων επεκτάθηκε και στους εργατοτεχνίτες. Επακολούθησε η ψήφιση του Ν. 3198/1955 με τον οποίο έγιναν σημαντικές τροποποιήσεις στον Ν. 2112/1920 και στο σχετικό ΒΔ.

Ο νόμος 3198/1955 εφαρμόζεται σε όλους τους μισθωτούς (υπαλλήλους, εργάτες, υπηρέτες) που συνδέονται με τον εργοδότη με σύμβαση εργασίας αορίστου χρόνου ιδιωτικού δικαίου, ανεξαρτήτως της ιδιότητας του εργοδότη. Σύμφωνα με τη νομολογία των Ανωτάτων Δικαστηρίων, οι διατάξεις του νόμου αυτού έχουν εφαρμογή και επί ακύρων συμβάσεων εργασίας, όταν δηλαδή υπάρχει απλή εργασιακή σχέση. Για να είναι έγκυρη η καταγγελία της σύμβασης εργασίας θα πρέπει αυτή να γίνει εγγράφως και να καταβληθεί η οφειλόμενη αποζημίωση, η οποία υπολογίζεται με βάση τα έτη εργασίας του μισθωτού στον ίδιο εργοδότη και τις καταβαλλόμενες αποδοχές του τελευταίου μήνα υπό καθεστώς πλήρους απασχόλησης. Τακτικές αποδοχές θεωρούνται ο μισθός και κάθε άλλη παροχή που καταβάλλεται στον μισθωτό αντί μισθού σταθερώς και μονίμως. Συνυπολογίζοντας δηλαδή το ποσό των δώρων εορτών, του επιδόματος αδείας, τα διάφορα επιδόματα, τις αποδοχές των τακτικών υπερωριών κ.ο.κ. Η αποζημίωση λόγω καταγγελίας της σχέσης εργασίας δεν μπορεί, σύμφωνα με τις διατάξεις του πιο πάνω νόμου, να υπερβαίνει το οκταπλάσιο του ημερομισθίου του ανειδίκευτου εργάτη επί 30.

Ο θεσμός της καταγγελίας της σύμβασης εργασίας έγινε σεβαστός από όλες τις κυβερνήσεις, οποιασδήποτε πολιτικής απόχρωσης.

Η φορολογία τής αποζημίωσης διαχρονικά

Η αποζημίωση που καταβάλλεται λόγω καταγγελίας της σύμβασης εργασίας δεν έχει τον χαρακτήρα του εισοδήματος σύμφωνα με το φορολογικό δίκαιο, διότι δεν έχει περιοδικότητα και διαρκή πηγή εκμετάλλευσης και ως εκ τούτου δεν υπόκειται σε φόρο με βάση τις γενικές διατάξεις. Παρά ταύτα η αποζημίωση αυτή από τη θέσπισή της έχει υπαχθεί σε αυτοτελή φορολογία. Με την εισαγωγή στην Ελλάδα το 1955 της προσωπικής προοδευτικής φορολογίας στον ΝΔ 3323/1955 οριζόταν (άρθρο 40, παρ. 3, εδ. δ΄) ότι δεν θεωρείται εισόδημα από μισθωτές υπηρεσίες και δεν υπόκειται σε φόρο εισοδήματος η καταβαλλόμενη δυνάμει του Ν. 2112/1920 αποζημίωση κατά το τμήμα αυτής που αντιστοιχεί στο πολλαπλάσιο των 3.000 δραχμών μηνιαίως του απομένοντος ποσού υποκείμενου σε φόρο αυτοτελώς με συντελεστή 10%.

Υστερα από είκοσι χρόνια με το άρθρο 9 του Ν. 12/1975 οριζόταν ότι από το ποσό της καταβαλλόμενης αποζημίωσης δεν θεωρείται εισόδημα από μισθωτές υπηρεσίες και δεν υπόκειται σε φόρο το πολλαπλάσιο των 6.000 δραχμών μηνιαίως ή 250 δραχμών κατά ημερομίσθιο αποζημίωσης του υπολοίπου υποκειμένου σε φόρο αυτοτελώς με συντελεστή 10%. Με το άρθρο 9 παρ. 1 του Ν. 1828/1989 ορίστηκε απαλλασσόμενο της φορολογίας ποσό αποζημίωσης 60.000 δραχμές και συντελεστής φόρου 10%, ενώ μεταγενέστερα με τον Ν. 1882/1990 το απαλλασσόμενο ποσό ορίστηκε σε 100.000 δραχμές, ενώ ο συντελεστής φόρου παρέμεινε στο ποσοστό 10%.

Ανατροπή στον τρόπο φορολογίας της αποζημίωσης έγινε το 1992 επί κυβερνήσεως Κ.Μητσοτάκη με υπουργό Οικονομικών τον κ. Ι.Παλαιοκρασσά. Με τον Ν. 2065/1992 η φορολογία της αποζημίωσης έγινε από 30.6.1992 βαρύτατη. Ορίστηκε ότι η αποζημίωση λόγω καταγγελίας της σύμβασης εργασίας φορολογείται με την κλίμακα φόρου χωρίς έκπτωση αφορολόγητου ποσού. Δηλαδή οι μεγάλες αποζημιώσεις από την πιο πάνω ημερομηνία φορολογούνταν με τον υπερβάλλοντα συντελεστή 40%. Η μεταβολή αυτή πέρασε απαρατήρητη και αν η μνήμη δεν μας απατά, ουδείς τότε διαμαρτυρήθηκε. Ο τρόπος αυτός φορολογίας της αποζημίωσης παρέμεινε αμετάβλητος ως τις 31.12.1992 με τη θέσπιση ωστόσο αφορολόγητου ποσού το οποίο το 2001 ανερχόταν σε 1 εκατ. δραχμές.

Από 1.1.2003 με τον Ν. 3091/2003 ο πιο πάνω τρόπος φορολογίας ανετράπη και η φορολογία της έγινε ηπιότερη. Ορίστηκε ότι η αποζημίωση που καταβάλλεται λόγω καταγγελίας της σύμβασης εργασίας φορολογείται αυτοτελώς με συντελεστή 20% μετά την έκπτωση αφορολόγητου ποσού 20.000 ευρώ. Ο τρόπος αυτός φορολογίας ισχύει και σήμερα.

Η φορολογία με τις νέες ρυθμίσεις

ΤΟ 90% των περιπτώσεων αυτοτελούς φορολογίας καταργείται με τις νέες ρυθμίσεις, ενώ σε όσες περιπτώσεις αυτοτελούς φορολογίας παραμένουν διότι δεν μπορούν να υπαχθούν στη φορολογία με τις γενικές διατάξεις, ο συντελεστής φόρου αυξάνεται σημαντικά.

Στο φορολογικό νομοσχέδιο που αρχικά δόθηκε στη δημοσιότητα προβλεπόταν φορολογία της αποζημίωσης με σχετικά υψηλούς συντελεστές με υπερβάλλοντα συντελεστή το ποσοστό 40%. Υστερα από τις έντονες αντιδράσεις της κοινής γνώμης, αλλά και υψηλά ιστάμενων κομματικών στελεχών, η αρχική ρύθμιση αποσύρθηκε και το φορολογικό νομοσχέδιο που κατατέθηκε στη Βουλή προβλέπει ήπια φορολογία της αποζημίωσης και μάλιστα με σημαντικές ελαφρύνσεις σε σχέση με τα ισχύοντα.

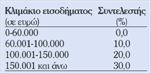

Αποζημίωση 60.000 ευρώ δεν φορολογείται, ενώ με το καθεστώς που ισχύει έχει φόρο 8.000 ευρώ, αποζημίωση 100.000 ευρώ θα έχει φόρο 10.000 ευρώ, ενώ με το καθεστώς που ισχύει ο φόρος ανέρχεται σε 16.000

ευρώ, αποζημίωση 150.000 ευρώ θα έχει φόρο 20.000, ενώ με το ισχύον καθεστώς ο φόρος ανέρχεται σε 26.000 ευρώ.