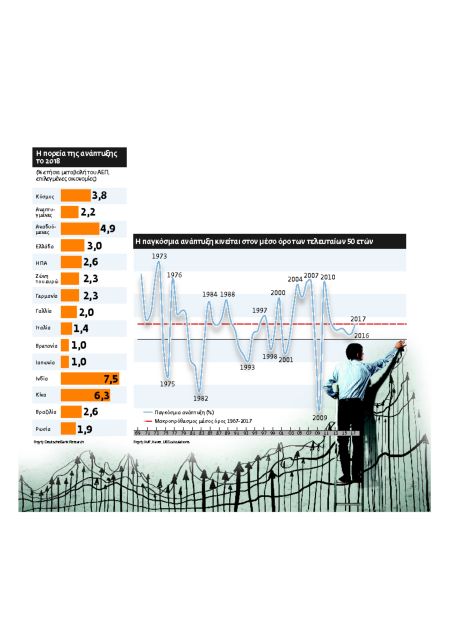

Στο καλύτερο επίπεδο των τελευταίων 10 ετών κινείται η παγκόσμια οικονομία, η οποία το 2018 αναμένεται να αναπτυχθεί με ρυθμό 3,8% ξεπερνώντας τη μακροπρόθεσμη τάση των τελευταίων 50 ετών, καθώς για τους οικονομολόγους η ανάπτυξη δείχνει ισχυρή σχεδόν στα δύο τρίτα του πλανήτη.

Το 2018 τίποτε δεν θα αλλάξει, αλλά όλα θα είναι διαφορετικά, εκτίμησαν οι οικονομολόγοι της UBS, προβλέποντας πάντως πως η παγκόσμια ανάπτυξη θα κυμανθεί στο 3,8%. Το 2017 η ανάπτυξη στηρίχθηκε στην κινεζική αγορά ακινήτων, στην εξόρυξη καυσίμων από σχιστόλιθο στην αγορά των ΗΠΑ και στην ανάκαμψη των εμπορευμάτων που βοήθησαν τη Βραζιλία και τη Ρωσία στην προσπάθειά τους να εξέλθουν από την ύφεση. Η ανάκαμψη των εμπορευμάτων μάλιστα ευθύνεται κατά 70% για την άνοδο του ρυθμού αύξησης του παγκόσμιου ΑΕΠ. Τέλος εκτιμά ότι το 2018 η παγκόσμια οικονομία θα στηριχθεί στην ανάκαμψη της Βραζιλίας και της Ινδίας, η οποία θα αντισταθμίσει την επιβράδυνση σχεδόν στις μισές χώρες του κόσμου, μεταξύ των οποίων και των οικονομιών της Κίνας, της ευρωζώνης και του Καναδά.

Ανώτερο όριο

Το πλέγμα μεταξύ της επιτάχυνσης των ρυθμών μεγέθυνσης της εταιρικής κερδοφορίας, της ανοδικής επιχειρηματικής εμπιστοσύνης και των κεφαλαιουχικών δαπανών (CapEx) ώθησε τον παγκόσμιο ρυθμό οικονομικής ανάπτυξης προς ανώτερο όριο του εύρους στο οποίο κινείται κατά την περίοδο από τη διεθνή χρηματοπιστωτική κρίση και μετά, παρατηρεί η ΝΝ.

Ενώ η πραγματική οικονομία ενδυναμώνεται, η ονομαστική πλευρά της αποτελεί πάντως ερωτηματικό. Ο πληθωρισμός των τιμών και των μισθών είναι υποτονικός και η αύξηση της παραγωγικότητας αργόσυρτη.

Η ανάπτυξη στον κόσμο τόσο στις ανεπτυγμένες όσο και στις αναδυόμενες οικονομίες θα βρεθεί το 2018 στο υψηλότερο επίπεδο της τελευταίας δεκαετίας, εκτιμά η Citigroup, ενώ προβλέπει συγκρατημένο πληθωρισμό, μερικώς ασθενέστερο δολάριο, υψηλότερα μακροπρόθεσμα επιτόκια και ελαφρώς χαμηλότερες τιμές πετρελαίου.

Η παγκόσμια οικονομία δείχνει να ισχυροποιείται τόσο στις αναδυόμενες όσο και στις ανεπτυγμένες αγορές, και αναμένεται να αυξηθεί με ρυθμό κοντά στο 4% το 2018, από 3,7% το 2017, εκτιμά από την πλευρά της η Goldman Sachs. Η Morgan Stanley προβλέπει διεύρυνση της ανάπτυξης το 2018, ενώ, καθώς ο πληθωρισμός αυξάνεται, οι κεντρικές τράπεζες θα πρέπει να αποτρέψουν από τη μία πλευρά μια υπερθέρμανση των οικονομιών και από την άλλη να απομακρύνουν τον κίνδυνο της ύφεσης.

Η ταχύτερη νομισματική σύσφιγξη από τη Fed δεν αναμένεται να επηρεάσει τις ανεπτυγμένες οικονομίες όσο τις αναδυόμενες, οι οποίες πάντως δείχνουν πιο ανθεκτικές σε σχέση με προηγούμενους ανοδικούς κύκλους επιτοκίων από τις ΗΠΑ.

Από την άλλη πλευρά βέβαια, υπάρχει τεράστιος αριθμός δυνητικών πολιτικών και οικονομικών ρίσκων που απειλούν την ανάπτυξη, αν και τρία από αυτά, δηλαδή η στάση των κεντρικών τραπεζών, το παγκόσμιο εμπόριο και οι «φούσκες» σε ορισμένες αγορές, προκαλούν τους μεγαλύτερους φόβους.

Ο κίνδυνος

Στην πρώτη περίπτωση, οι ισχυρές κεντρικές τράπεζες που «τύπωσαν» 15 τρισ. δολάρια για αποτρέψουν την κατάρρευση των οικονομιών μετά την παγκόσμια κρίση του 2018 αρχίζουν να αποσύρουν ρευστότητα από το παγκόσμιο χρηματοπιστωτικό σύστημα με αποτέλεσμα να υπάρχει ο κίνδυνος μια λανθασμένη απόφαση να προκαλέσει ασφυξία στους δανειολήπτες και στην οικονομία γενικότερα.

Στη δεύτερη υπάρχει το ρίσκο του ανανεωμένου αμερικανικού προστατευτισμού ή των αντιποίνων από την πλευρά της Κίνας και επιβολής εμποδίων που θα μπορούσαν να περιορίσουν το παγκόσμιο εμπόριο και την ανάπτυξη.

Στην τρίτη περίπτωση, η ξαφνική εμφάνιση ζημιών στις αγορές θα μπορούσε να προκαλέσει «πάγωμα» της κατανάλωσης και της ζήτησης. Η Τράπεζα Διεθνών Διακανονισμών (BIS) προειδοποίησε προσφάτως πως τα υψηλά επίπεδα χρέους και οι «φουσκωμένες» αποτιμήσεις μπορεί να επηρεάσουν την πορεία των οικονομιών και γι’ αυτό οι μεγάλες κεντρικές τράπεζες πρέπει να διασφαλίσουν ότι οι προσπάθειές τους να αυξήσουν σταδιακά τα επιτόκια θα αποδειχθούν αρκετά αποτελεσματικές για να παγώσουν κάποιες αγορές όπου σχηματίζονται «φούσκες», οι οποίες είναι δύσκολο να ανιχνευθούν μέχρι να σκάσουν.

Στην κοινή μνήμη των αγορών πάντως υπάρχει πάντοτε η γνωστή ρήση πως «αυτή τη φορά τα πράγματα είναι διαφορετικά», ώσπου βέβαια να αποδειχθεί πως δεν ήταν τελικά, με αποτέλεσμα η πρόκληση ξαφνικών ζημιών να ωθεί επιχειρήσεις και καταναλωτές να περιορίσουν τις δαπάνες τους, πράγμα που οδηγεί σε μείωση της ανάπτυξης, απολύσεις και χρεοκοπίες.

Οι επενδυτές ωστόσο σήμερα συνεχίζουν να ενθουσιάζονται από τη βελτίωση της παγκόσμιας ανάπτυξης, τον χαμηλό πληθωρισμό και το ράλι των μετοχών, αλλά τα υψηλά επίπεδα χρέους καταδεικνύουν ευάλωτα σημεία στο παγκόσμιο χρηματοοικονομικό σύστημα.

Το σύνολο του παγκόσμιου χρέους, ιδιωτικού και δημοσίου, αυξήθηκε εξάλλου μετά την τελευταία παγκόσμια κρίση κατά 84 τρισ. δολάρια, καθώς, σύμφωνα με τα στοιχεία της McKinsey, το 2017 ήταν 142 τρισ. δολάρια ενώ σήμερα, σύμφωνα με στοιχεία του IIF, ανήλθε σε 226 τρισ. δολάρια.

Στην πραγματικότητα, δηλαδή, η παγκόσμια οικονομία χρησιμοποίησε τη μελλοντική ανάπτυξη ως ενέχυρο, καθώς ουσιαστικά δανειστήκαμε από το μέλλον, ενώ για πρώτη φορά στην Ιστορία τόσο πολλές χώρες ταυτόχρονα προχώρησαν σε «τύπωμα δωρεάν χρήματος», όπου, μαζί με τις δημοσιονομικές παρεμβάσεις, συνολικά 32 τρισ. δολάρια «έπεσαν» στην παγκόσμια οικονομία μετά το 2007 για να αποφευχθεί ένα οικονομικό κραχ.

Ο συνδυασμός

Από την άλλη πλευρά, η ισχυρή ανάπτυξη το 2017 οφείλεται εν μέρει στον συνδυασμό πολύ χαλαρής νομισματικής πολιτικής και του προσεκτικού και επιτυχημένου τρόπου με τον οποίο οι κεντρικοί τραπεζίτες προειδοποίησαν ότι επίκειται το τέλος της πρόσφατης γενναιοδωρίας τους. Το 2018 ωστόσο η αμερικανική ομοσπονδιακή τράπεζα (Fed) προβλέπει τρεις αυξήσεις των επιτοκίων δανεισμού (ορισμένοι αναλυτές τις ανεβάζουν σε τέσσερις), η ΕΚΤ μειώνει με αργό ρυθμό το ύψος των αγορών περιουσιακών στοιχείων και η Κίνα αυξάνει τα επιτόκια δανεισμού. Ολα αυτά έχουν προαναγγελθεί προσεκτικά από τους κεντρικούς τραπεζίτες. Ωστόσο λάθη συμβαίνουν και οποιαδήποτε αλλαγή ταχύτητας ενδέχεται να προκαλέσει απότομη μείωση των δαπανών από την πλευρά καταναλωτών και επιχειρήσεων. Γι’ αυτό τα μάτια παραμένουν στραμμένα σε Ουάσιγκτον, Φρανκφούρτη, Πεκίνο και Τόκιο.

Την ίδια στιγμή, η προεκλογική καμπάνια του Τραμπ ήταν γεμάτη με σλόγκαν όπως «Πρώτα η Αμερική». Αν όντως τελικά αποφασίσει να μετατρέψει τη ρητορική του σε πράξη, θα μπορούσε να προκαλέσει ταχεία επιδείνωση του οικονομικού κλίματος το 2018. Η οικονομική έκθεση της Κίνας στις ΗΠΑ είναι σχεδόν πενταπλάσια από την έκθεση των ΗΠΑ στην Κίνα. Πράγμα που σημαίνει ότι η επιβολή οποιωνδήποτε εμποδίων στη διεξαγωγή εμπορίου θα μπορούσε να πλήξει την ανάπτυξη στην Κίνα και αυτό με τη σειρά του να πλήξει εξαγωγικές χώρες όπως η Γερμανία.

Πώς θα κινηθεί η ελληνική οικονομία

Οι προβλέψεις των οικονομολόγων για την πορεία ανάπτυξης της ελληνικής οικονομίας εκτείνονται από 1,5% της Citigroup και φθάνουν ως το 2,8% της UBS, το 3% της Deutsche Bank και το 3,1% της Credit Suisse, και εξαρτώνται από το κατά πόσον η χώρα θα είναι σε θέση να προσελκύσει νέα επενδυτικά κεφάλαια την επόμενη ημέρα μετά την έξοδο από το πρόγραμμα τον ερχόμενο Αύγουστο.

Ετσι χωρίς ένα επενδυτικό σοκ ο κίνδυνος είναι η ελληνική οικονομία, αντί να εκτιναχθεί, να εγκλωβιστεί τελικά σε μια περίοδο ισχνής ανάπτυξης, η οποία δεν επαρκεί για να καλύψει τις «πληγές» της κρίσης, αφού με βάση τα σημερινά δεδομένα θα χρειαστούν δεκαετίες για να επιστρέψει το ΑΕΠ στα επίπεδα του 2008, καθώς βρίσκεται σήμερα 66 δισ. ευρώ χαμηλότερα.

ΕΝΤΥΠΗ ΕΚΔΟΣΗ