Και εξηγεί πως στα ευρωπαϊκά κέντρα λήψης αποφάσεων εκτιμούν ότι το ρίσκο στήριξης πιστωτικών ιδρυμάτων με «κούρεμα» καταθέσεων είναι για το Δημόσιο, και εν τέλει για τους φορολογουμένους, μεγαλύτερο σε σύγκριση με το κόστος μιας ανακεφαλαιοποίησης με κρατική χρηματοδότηση, λόγω των μεγαλύτερων επιπτώσεων στις μακροοικονομικές προοπτικές της εκάστοτε χώρας στην περίπτωση ενός bail in.

Με αυτά τα δεδομένα, εκτιμά ότι σε περίπτωση που στα stress tests του 2018 προκύψουν νέες κεφαλαιακές ανάγκες, οι οποίες δεν θα καλυφθούν από τις αγορές, οι αποταμιευτές δεν διατρέχουν κίνδυνο. Σε ένα τέτοιο ενδεχόμενο, θεωρεί ότι οι νέες εκδόσεις μετοχών θα ολοκληρωθούν με επιτυχία με τη συμμετοχή σε αυτές του Ταμείου Χρηματοπιστωτικής Σταθερότητας (ΤΧΣ), πλήττοντας αποκλειστικά τους ιδιώτες μετόχους, οι οποίοι θα δουν τα ποσοστά τους να μειώνονται.

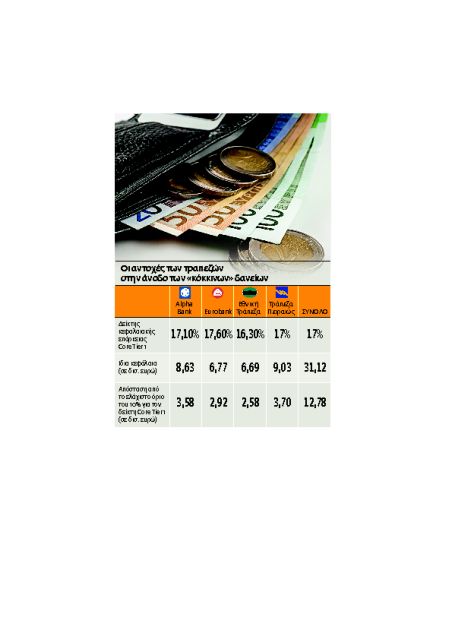

Εσωτερικά stress tests

Λαμβάνοντας υπ’ όψιν πως σε τραπεζικά συστήματα όπως το ελληνικό και το κυπριακό, λόγω των αυξημένων κινδύνων που αντιμετωπίζουν, ο ελάχιστος πήχης για τους δείκτες αυτούς κινείται στα επίπεδα του 11%-12% έναντι 10% που είναι ο βασικός κανόνας στην ευρωπαϊκή τραπεζική ένωση, το μαξιλάρι ασφαλείας των τεσσάρων συστημικών ομίλων φτάνει στα επίπεδα των 11 δισ. ευρώ.

Δηλαδή οι ελληνικές τράπεζες έχουν περιθώριο να «κάψουν» περίπου το 1/3 των κεφαλαίων τους για να αντιμετωπίσουν το πρόβλημα των «κόκκινων» δανείων, χωρίς να πέσουν οι δείκτες τους κάτω από τα επιτρεπτά όρια. «Πρόκειται για ακραίο σενάριο» επισημαίνει σχετικά αναλυτής, ο οποίος τονίζει ότι «για να προκύψουν τέτοιες ζημιές για τον κλάδο, θα πρέπει να υπάρξει αύξηση των μη εξυπηρετούμενων ανοιγμάτων κατά 15% ή 17 δισ. ευρώ, με ταυτόχρονη διατήρηση της κάλυψής τους από προβλέψεις, στο 50%».

Οι διαφορές με την Κύπρο

Η περίπτωση της Κύπρου, όπου εφαρμόστηκε για πρώτη φορά στην ιστορία της ευρωζώνης διάσωση τραπεζών με κούρεμα καταθέσεων, είναι διαφορετική από την ελληνική. Οπως επισημαίνει μιλώντας στο «Βήμα» αναλυτής που παρακολουθεί τον κλάδο, «στην Κύπρο, με δεδομένο το ύψος των ζημιών των τραπεζών, μια ενδεχόμενη διάσωση με κρατικά κεφάλαια θα προκαλούσε δυσβάστακτο δημοσιονομικό βάρος».

Αντιθέτως, «στην Ελλάδα η πηγή του κακού, και ο λόγος για τον οποίο υποχρεώθηκαν σε ζημιές οι τράπεζες, ήταν η χρεοκοπία του Ελληνικού Δημοσίου». Σύμφωνα με την ίδια πηγή, ακόμη και στο ακραίο σενάριο νέων κεφαλαιακών αναγκών της τάξης των 10 δισ. ευρώ στα stress tests του 2018, μια ενδεχόμενη κρατική στήριξη δεν θα επηρέαζε σε μεγάλο βαθμό το χρέος της χώρας, το οποίο κινείται ήδη στην περιοχή των 300 δισ. ευρώ.

Αν όμως επιλεγεί η συμμετοχή των καταθετών στο σχήμα διάσωσης, το κόστος για την οικονομία θα είναι σημαντικά υψηλότερο. Και αυτό διότι θα πληγεί καίρια η εμπιστοσύνη, θα πτωχεύσει μεγάλος αριθμός επιχειρήσεων, κυρίως μικρομεσαίων, οι οποίες αποτελούν την πλειονότητα των καταθετών με υπόλοιπα άνω των 100.000 ευρώ, και θα ξεκινήσει ένα νέος κύκλος αύξησης των μη εξυπηρετούμενων δανείων.

Το πρόβλημα που θα προκληθεί θα είναι πολύ μεγαλύτερο εν τέλει για το Δημόσιο και κατ’ επέκταση για τον φορολογούμενο, για την προστασία του οποίου άλλωστε σχεδιάστηκε η οδηγία για το bail in. Με αυτά τα δεδομένα, τραπεζικοί κύκλοι θεωρούν πως θα ήταν τουλάχιστον ανορθολογικό να επιλεγεί το κούρεμα καταθέσεων, όχι μόνο στην Ελλάδα, αλλά και σε οποιαδήποτε άλλη χώρα.

ΕΝΤΥΠΗ ΕΚΔΟΣΗ