Υποτιμήσεις των επί μέρους νομισμάτων συνολικά ως και 70%, μεγάλες εκροές κεφαλαίων καθώς το κοινό νόμισμα θα έχανε τη θέση του ως παγκόσμιου αποθεματικού νομίσματος, ένα ισχυρό σοκ παραγωγικότητας, αλλά και ένα πληθωριστικό σοκ στην περιφέρεια και τεράστια αποδυνάμωση των επί μέρους οικονομιών σε σχέση με το σύνολο της οικονομικής ζώνης αποτελούν σύμφωνα με μελέτη της Deutsche Bank μερικές μόνο από τις επιπτώσεις για την ευρωζώνη αν το σημαντικότερο οικονομικό (και πολιτικό) πρότζεκτ στην Ιστορία, αυτό του ευρώ, οδηγούνταν σε κατάρρευση.

Αν και ιστορικά έχουμε πολλά παραδείγματα νομισματικών ενώσεων που κατέρρευσαν, η ευρωζώνη αποτελεί μοναδική περίπτωση τόσο σε μέγεθος όσο και σε επίπεδο οικονομικής ολοκλήρωσης, κάτι που καθιστά το ιστορικό προηγούμενο ένα μάλλον αμελητέο σημείο αναφοράς για να αξιολογήσει κανείς τις πιθανές συνέπειες.

Τα παλαιά νομίσματα

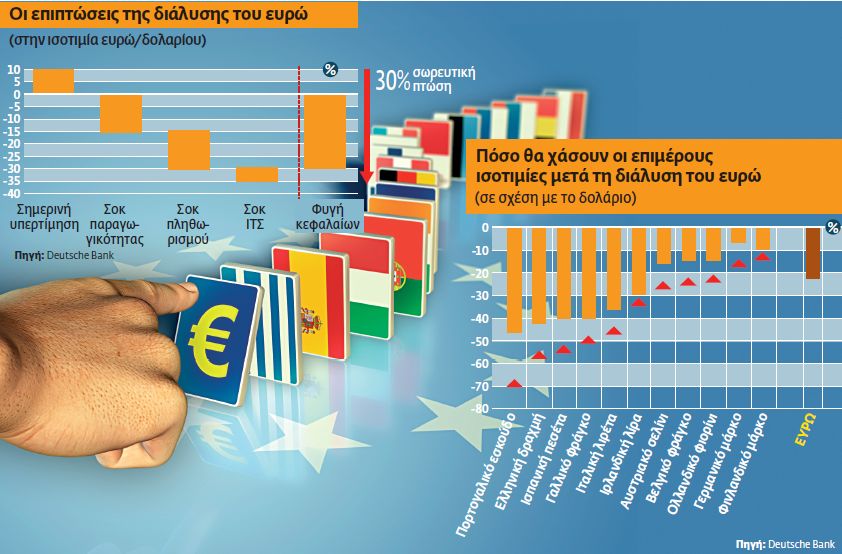

Σύμφωνα με συντηρητικές παραδοχές και με βάση τα μοντέλα που χρησιμοποιεί, η μελέτη της Deutsche Bank υπολογίζει την πτώση του ευρώ σε 25%-30% ή στα 80-75 σεντς σε σχέση με το δολάριο λίγο πριν από διάλυση του κοινού νομίσματος. Μετά τη διάλυση του ευρώ τα παλαιά εθνικά νομίσματα θα μπορούσαν να υποτιμηθούν ως και ένα επιπλέον 40%.

Ετσι η μελέτη υπολογίζει ότι η συνολική πτώση για το πορτογαλικό εσκούδο θα φθάσει το 70%, για την ελληνική δραχμή κοντά στο 60%, για την ισπανική πεσέτα στο 55%, για το γαλλικό φράγκο στο 50%, για την ιταλική λιρέτα στο 48%, για την ιρλανδική λίρα στο 35%, για το αυστριακό σελίνι στο 28%, για το βελγικό φράγκο στο 25%, για το ολλανδικό φιορίνι στο 23%, για το γερμανικό μάρκο στο 18%, και για το φινλανδικό μάρκο στο 13% περίπου.

Η μελέτη της γερμανικής τράπεζας δεικνύει μάλιστα πως στη μετά ευρώ εποχή (εξαιτίας της πτώσης που θα προηγηθεί) κανένα νόμισμα δεν θα είναι αρχικώς κερδισμένο, ούτε καν το γερμανικό μάρκο.

Aρνητικό σοκ

Η ανάγκη να διορθωθούν οι υφιστάμενες αποτιμήσεις, οι μεγάλης κλίμακας εκροές διεθνών κεφαλαίων, καθώς το ευρώ θα χάσει το καθεστώς του αποθεματικού νομίσματος, ένα ισχυρό αρνητικό σοκ παραγωγικότητας σε όλη την ευρωζώνη, απόρροια μεταξύ άλλων και των ελέγχων κεφαλαίων αλλά και της πολυπλοκότητας των διασυνοριακών ανοιγμάτων, και ένα ισχυρό πληθωριστικό σοκ στην περιφέρεια, καθώς θα εξαλειφθεί η αξιοπιστία που προσδίδει σήμερα η ΕΚΤ, θα καθορίσουν τις ισοτιμίες των νέων νομισμάτων.

Θα πρέπει να σημειωθεί πως το ευρώ εμπεριέχει σήμερα ένα premium ως αποθεματικό νόμισμα που το καθιστά δομικά πολυτιμότερο από το άθροισμα των μερών του. Ιστορική απόδειξη για αυτό αποτελεί το γεγονός πως παρά την άνοδο της Ασίας και του RMB (όπως είναι η επίσημη ονομασία του κινεζικού νομίσματος) ως νέου αποθεματικού νομίσματος το μερίδιο αγοράς του ευρώ κυμαίνεται σήμερα στο 20%-25% σε σχέση με 15%-18% που υπολογίζεται ένα καλάθι με τα επί μέρους ευρωπαϊκά νομίσματα πριν από το 1999.

Η κύρια εξήγηση είναι ότι η ρευστότητα έρχεται με το μέγεθος, καθώς και την αξιοπιστία των θεσμικών οργάνων της ΕΚΤ και της ΕΕ.

Στη μετά ευρώ εποχή εκτιμάται μάλιστα πως μόνο το μάρκο θα προσελκύσει ένα μερίδιο αγοράς 8%-10% ως «νέο» αποθεματικό νόμισμα. Αυτό σημαίνει πως ως και 900 δισ. ευρώ από τα περίπου 1,6 τρισ. δολάρια που κρατούνται ως αποθεματικά σήμερα θα κάνουν φτερά. Το δολάριο, με ό,τι αυτό σημαίνει για τις παγκόσμιες ισορροπίες και τις ροές κεφαλαίων, θα καθίστατο το υπέρτατο αποθεματικό νόμισμα στον κόσμο.

Παράλληλα οι επιστροφές μέρους των υπεράκτιων κεφαλαίων στην Ευρώπη θα αντιστραφούν, ενώ θα τεθούν σε κίνδυνο και τα 2,5 τρισ. ευρώ εισροών που σημειώθηκαν στην ευρωζώνη μετά το 2009.

Στον αέρα επίσης θα βρεθούν και συναλλαγές 46 τρισ. ευρώ (στοιχεία 2016) εντός ευρώ που γίνονται από επενδυτές, επιχειρήσεις και τράπεζες με χαμηλό κόστος και με βάση την παραδοχή του μηδενικού συναλλαγματικού κινδύνου, ενώ η διάλυση της ευρωζώνης θα μπορούσε να επιταχυνθεί από την αναστολή του Target 2, του νέου διευρωπαϊκού συστήματος πληρωμών, αν βέβαια κάτι τέτοιο επιτρεπόταν προηγουμένως από την ΕΚΤ.

ΕΝΤΥΠΗ ΕΚΔΟΣΗ