Με κέρδη που προσεγγίζουν ακόμη και το 50%, τα εμπορεύματα βρέθηκαν στο τοπ των αποδόσεων για το 2016, την ώρα που ο συνεχιζόμενος πειραματισμός των κεντρικών τραπεζών με τις αρνητικές αποδόσεις και την υποτονική ανάπτυξη ενίσχυε τη ζήτηση για εναλλακτικά προϊόντα όπως τα επενδυτικά μέταλλα.

Ο δείκτης εμπορευμάτων του Bloomberg, ο οποίος παρακολουθεί ισομερώς την απόδοση των 20 μεγάλων εμπορευμάτων από τους κλάδους της ενέργειας, των μετάλλων και της καλλιέργειας, συνεχίζει να καταγράφει κέρδη άνω του 13% εφέτος, καθώς τα διεθνή κεφάλαια αναζητούσαν υψηλότερες αποδόσεις σε προϊόντα με μεγαλύτερο κίνδυνο.

Μετά την απόφαση του Brexit, στις 23 Ιουνίου, αρκετά εμπορεύματα επανήλθαν σε τροχιά ζήτησης, καθώς αυξήθηκαν οι κερδοσκοπικές θέσεις ιδίως σε πολύτιμα μέταλλα, τα οποία παρουσίασαν καλές επιδόσεις λόγω της αυξημένης αβεβαιότητας που ωθεί προς επενδύσεις που θεωρούνται «ασφαλή καταφύγια».

Τα βιομηχανικά μέταλλα, ενώ αρχικά μετά το Brexit ακολούθησαν παρόμοια κατεύθυνση, λόγω των προσδοκιών για εφαρμογή πιο επεκτατικής νομισματικής πολιτικής, τελικά επλήγησαν από τις προσδοκίες για χαμηλότερη οικονομική ανάπτυξη. Ο χαλκός πρωτοστάτησε αρχικώς στην ανοδική κίνηση, η οποία όμως οφειλόταν κυρίως στην κάλυψη των θέσεων πώλησης.

Τα υψηλά κέρδη στον καφέ και στο βαμβάκι αποτέλεσαν τους βασικούς παράγοντες για την ισχυρή απόδοση του κλάδου των μαλακών εμπορευμάτων (soft commodities) το τελευταίο διάστημα. Το βαμβάκι ενισχύθηκε από την υποβάθμιση των παγκόσμιων αποθεμάτων από το υπουργείο Γεωργίας των Ηνωμένων Πολιτειών σε χαμηλό πενταετίας, καθώς και από τις συνεχιζόμενες ανησυχίες σχετικά με τον καιρό στις περιοχές καλλιέργειας βαμβακιού των ΗΠΑ. Οι τιμές του καφέ άγγιξαν υψηλό 16 μηνών εξαιτίας της μείωσης της προσφοράς στις κατηγορίες Robusta και Arabica από σημαντικές περιοχές παραγωγής του Βιετνάμ και της Νότιας Αμερικής λόγω άσχημων καιρικών συνθηκών. Ο κλάδος των σιτηρών κατέγραψε θετικές αποδόσεις, παρά την πρόσφατη έκθεση για την παγκόσμια προσφορά και ζήτηση αγροτικών προϊόντων (WASDE) του υπουργείου Γεωργίας των ΗΠΑ, η οποία προέβλεψε τεράστια παραγωγή σε καλαμπόκι και σόγια.

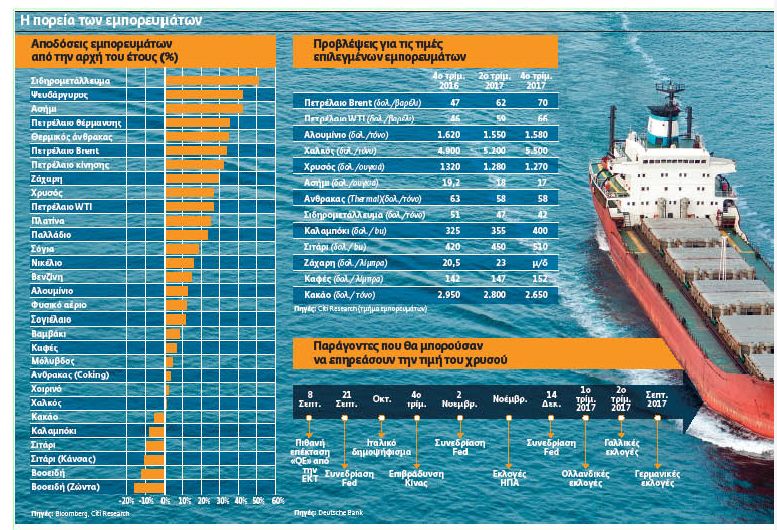

Οι αναλυτές Edward L. Morse και Aakash Doshi του Τμήματος Εμπορευμάτων της Citigroup εκτιμούν ότι η πορεία των εμπορευμάτων τόσο εφέτος όσο και το 2017 εξαρτάται από τις προϋποθέσεις ανάκαμψης των αναδυόμενων αγορών και τη σταθερή πορεία των ανεπτυγμένων οικονομιών που θα μπορούσαν να στηρίξουν τη ζήτηση, αν και η νομισματική αβεβαιότητα, οι επικείμενες εκλογές στις ΗΠΑ, η κινεζική οικονομία που καθορίζει και τις τιμές αλλά και γεωπολιτικές παράμετροι θα μπορούσαν να καθορίσουν τις εξελίξεις.

Η αμερικανική τράπεζα συστήνει πλέον «αγορά» στον ψευδάργυρο, στη ζάχαρη και στην πλατίνα, «ουδέτερη θέση προς αγορά» στο χρυσό και στο ασήμι, «ουδέτερη θέση» σε χαλκό, μόλυβδο, πετρέλαιο, φυσικό αέριο, παλλάδιο, σιδηρομετάλλευμα (στο οποίο θεωρεί πως το ράλι τελειώνει), θερμικό άνθρακα, σόγια και καφέ, «ουδέτερη θέση προς πώληση» στο σιτάρι, στο κακάο και στον (Coking) άνθρακα και «πώληση» στο νικέλιο, στο αλουμίνιο και στο καλαμπόκι.

Για την πορεία του πετρελαίου στο «βασικό σενάριο» της Citi (πιθανότητες 60%) η τιμή του μαύρου χρυσού κινείται στα 65 δολάρια ανά βαρέλι στο τέταρτο τρίμηνο του 2017, στο «κακό σενάριο» (πιθανότητες 25%), καθώς η παραγωγή του ΟPEC κινείται σταθεροποιητικά, η τιμή του πετρελαίου κινείται στα 40-50 δολάρια ανά βαρέλι τους επόμενους 12-24 μήνες και στο «καλό σενάριο» (πιθανότητες 15%) προβλήματα στην προσφορά κυρίως από τη Βενεζουέλα, το Ιράκ και τη Νιγηρία παράλληλα με έναν κρύο χειμώνα ανεβάζουν τις τιμές πάνω από τα 70 δολάρια ανά βαρέλι.

Σύμφωνα με τον Ole Hansen, επικεφαλής Στρατηγικής Εμπορευμάτων της Saxo Bank, οι προφορικές παρεμβάσεις στην αγορά πετρελαίου, οι οποίες συνήθως προέρχονταν από τα πιο αδύναμα μέλη του ΟPEC, ενισχύθηκαν σημαντικά με τη συμμετοχή του υπουργού Ενέργειας της Σαουδικής Αραβίας. Αυτό που πέτυχε τελικά η Σαουδική Αραβία ήταν να επηρεάσει το συναίσθημα στην αγορά (όπως με το σχόλιο του υπουργού Πετρελαίου Khalid al-Falih περί «ετοιμότητας για ανάληψη δράσης») και έτσι να προκαλέσει μείωση των ταχέως αναπτυσσόμενων κερδοσκοπικών θέσεων πώλησης στην αγορά των παραγώγων. Η μείωση αυτή –και όχι η ενδεχόμενη επίδραση μιας συμφωνίας για πάγωμα της παραγωγής –κρύβεται τελικά πίσω από το πρόσφατο ράλι.

Με την τιμή του πετρελαίου στην περιοχή των 50 δολαρίων ανά βαρέλι και εφόσον αυτή διατηρηθεί, ο ΟPEC είναι πλέον απίθανο να πάρει κάποια δραστική απόφαση κατά τη συνάντησή του στο Αλγέρι στα τέλη Σεπτεμβρίου, αναφέρει ο κ. Hansen, προβλέποντας ότι το Brent θα βρει αντίσταση στην περιοχή μεταξύ 50 και 52 δολαρίων ανά βαρέλι, προτού σημειώσει διόρθωση μεταξύ 45 και 50 δολαρίων ανά βαρέλι.

ΕΝΤΥΠΗ ΕΚΔΟΣΗ