Με τα Στενά του Ορμούζ, βασικό σημείο συμφόρησης (chokepoint) για το 20% του διεθνούς εμπορίου ενέργειας και πρώτων υλών, ουσιαστικά κλειστά, οι ρευστές και διαρκώς μεταβαλλόμενες συνθήκες όσον αφορά τον πόλεμο στη Μέση Ανατολή φέρνουν πιο κοντά σενάρια ενεργειακής καταιγίδας και στασιμοπληθωρισμού. Καθώς η πυκνή ομίχλη ρίχνει βαριά τη σκιά της στις προσδοκίες τόσο για την επίτευξη της ειρήνης όσο και συνέχισης του πολέμου, το κρίσιμο βαρόμετρο του γεωπολιτικού κινδύνου για τις αγορές και τις οικονομίες, όπως εκτιμάται στην αγορά, είναι επικεντρωμένο σε ένα μόνο σημείο: τον αριθμό των πλοίων που διέρχονται από τα Στενά του Ορμούζ.

Σύμφωνα με το τμήμα εμπορευμάτων της Citigroup εξάλλου, ακόμα κι αν ο πόλεμος τελειώσει σήμερα και οι ροές επανακάμψουν μέχρι το τέλος αυτού του μήνα, τα παγκόσμια αποθέματα αργού πετρελαίου και προϊόντων του αναμένεται να μειωθούν σε 8ετή χαμηλά τους επόμενους δύο μήνες. Εάν οι εντάσεις συνεχιστούν για άλλες 9-10 εβδομάδες, τα αποθέματα θα φτάσουν στα χαμηλότερα επίπεδα των δύο τελευταίων δεκαετιών.

Προς αποκλιμάκωση

Είναι δύσκολο να έχει κανείς ισχυρή βεβαιότητα σχετικά με το πού πάνε τα πράγματα, ανέφεραν αναλυτές της Nomura, αν και συνολικά, όπως αποφάνθηκαν, «φαίνεται ότι και οι δύο πλευρές είναι περισσότερο διατεθειμένες να σημειώσουν πρόοδο παρά να κλιμακώσουν εκ νέου την κατάσταση».

Στάση αναμονής από τις Τράπεζες

Αλλά το τοπίο δείχνει θολό και για τις μεγάλες κεντρικές τράπεζες, καθώς, κατά τις προγραμματισμένες συνεδριάσεις τους την εβδομάδα αυτή, η Fed, η ΕΚΤ, αλλά και αυτές της Ιαπωνίας, της Αγγλίας και του Καναδά, αναμένεται να τηρήσουν στάση αναμονής, καθώς ακολουθούν σύμφωνα με αναλυτές την στρατηγική «βλέποντας και κάνοντας».

Η συνολική παγκόσμια κατανάλωση πετρελαίου μειώθηκε πάντως κατακόρυφα υπό την πίεση του πολέμου, ενώ η παγκόσμια προσφορά συρρικνώθηκε κατά 13 εκατομμύρια βαρέλια την ημέρα από τότε που ξέσπασε ο πόλεμος, στις 28 Φεβρουαρίου.

Η ζήτηση έχει μέχρι στιγμής περιοριστεί κατά περίπου 4 εκατομμύρια βαρέλια την ημέρα, αναφέρουν αναλυτές εμπορευμάτων, έναντι πρόβλεψης 2,3 εκατ. βαρελιών την ημέρα που εκτιμά ο Διεθνής Οργανισμός Ενέργειας (ΙΕΑ), ο οποίος θεωρεί πάντως πως ο κόσμος βρίσκεται αντιμέτωπος με «τη μεγαλύτερη απειλή ενεργειακής ασφάλειας στην Ιστορία». Ο πόλεμος αυξάνει το κόστος, διαταράσσει τις αλυσίδες εφοδιασμού και πλήττει την καταναλωτική εμπιστοσύνη και τις προοπτικές ανάπτυξης.

Η επαναλειτουργία των Στενών σήμερα θα απέτρεπε οριακά μια πλήρη καταστροφή. Ωστόσο, ένα μέρος της επιβάρυνσης είναι πλέον αναπόφευκτο, καθώς τα διαθέσιμα φορτία πετρελαίου εξαντλούνται, τα διυλιστήρια μειώνουν την παραγωγή και η ζήτηση παραμένει τεχνητά υψηλή, ιδίως στην Ευρώπη.

Η Ελλάδα

Σε αυτό το πλαίσιο, η ελληνική οικονομία παραμένει ευάλωτη σε αυξήσεις των τιμών αγαθών ενέργειας, καθώς επιβαρύνουν άμεσα τις εισαγωγές, ιδίως πετρελαίου και φυσικού αερίου, αλλά και το ισοζύγιο τρεχουσών συναλλαγών. Περίπου το 25% – ποσοστό που αποτελεί το μεγαλύτερο στην ΕΕ – των ελληνικών εισαγωγών καυσίμων, εξάλλου, αλλά και το 6,9% των βασικών μετάλλων προέρχονται από χώρες του Κόλπου, αναδεικνύοντας τη σημασία της σταθερότητας της περιοχής για την εγχώρια αγορά ενέργειας.

Οι ετήσιες εισαγωγές ενεργειακών προϊόντων (αργό πετρέλαιο, φυσικό αέριο, προϊόντα διύλισης κ.ά.) στην Ελλάδα από χώρες του Περσικού Κόλπου ανέρχονται περίπου σε 19 δισ. ευρώ και αποτελούν το 1/4 των εισαγωγών αγαθών.

Μια παρατεταμένη διαταραχή, σύμφωνα με κορυφαίους οικονομολόγους, θα οδηγούσε σε αύξηση του κόστους καυσίμων, επηρεάζοντας νοικοκυριά, επιχειρήσεις και μεταφορές. Η Ελλάδα εισάγει επίσης σημαντική ποσότητα λιπασμάτων, των οποίων οι εμπορικές ροές παρεμποδίζονται από το κλείσιμο των Στενών του Ορμούζ, αν και η προέλευση των ελληνικών εισαγωγών είναι κυρίως από χώρες εκτός του Κόλπου, όπως η Αίγυπτος, με αποτέλεσμα η έκθεση να προκύπτει έμμεσα από τη διακύμανση των διεθνών τιμών.

Παράλληλα, ως ναυτιλιακή δύναμη, η Ελλάδα επηρεάζεται τόσο μέσω της αύξησης του κόστους ασφάλισης και των επιχειρησιακών κινδύνων όσο και μέσω των ευρύτερων ανακατατάξεων στις παγκόσμιες θαλάσσιες ροές. Αισθητές στο σύνολο, σχεδόν, των εξαγωγικών επιχειρήσεων, σύμφωνα με έρευνα που πραγματοποίησε ο ΣΕΒΕ, έχουν αρχίσει να γίνονται οι επιπτώσεις της κρίσης στη Μέση Ανατολή, επηρεάζοντας κυρίως το κόστος λειτουργίας και δευτερευόντως τη ζήτηση.

Η αύξηση του ενεργειακού και μεταφορικού κόστους αναδεικνύεται ως η βασικότερη πρόκληση, διατρέχοντας οριζόντια όλους τους κλάδους, ενώ παράλληλα καταγράφονται πιέσεις στην εφοδιαστική αλυσίδα και, σε μικρότερο βαθμό, στη ρευστότητα και την παραγωγή.

Σε περιόδους κρίσης, ωστόσο, καθοριστικής σημασίας θεωρείται η αφετηρία με την οποία μια οικονομία εισέρχεται σε ταραγμένα νερά, εκτιμούν κορυφαίοι τραπεζίτες, σημειώνοντας πως σήμερα η Ελλάδα βρίσκεται σε σαφώς βελτιωμένη θέση, τόσο σε σύγκριση με άλλες χώρες της ΕΕ όσο και σε σχέση με το ίδιο της το παρελθόν.

Ο κακός συνδυασμός

Η χώρα διαθέτει πλέον ισχυρά δημοσιονομικά θεμέλια, καθώς καταγράφει πρωτογενή και καθαρά πλεονάσματα, διατηρεί σημαντικό ταμειακό απόθεμα, ενώ το δημόσιο χρέος, παρότι παραμένει υψηλό, εξυπηρετείται με ιδιαίτερα χαμηλό κόστος δανεισμού. Πολλά θα εξαρτηθούν από την πορεία του εισερχόμενου τουρισμού, που συνεχίζει να στηρίζει μεγάλο μέρος του εθνικού εισοδήματος.

Ενδεχόμενη μείωση των εσόδων, αύξηση του κόστους ενέργειας και επιδείνωση των όρων χρηματοδότησης θα μπορούσαν να αποτελέσουν κακό συνδυασμό και για την ελληνική ανάπτυξη, η οποία εκτιμάται στο 1,6% το 2026 από την DZ Bank, έναντι εκτίμησης 2% του οικονομικού επιτελείου και 1,8% της ΤτΕ, του ΔΝΤ του ΙΟΒΕ και της ING.

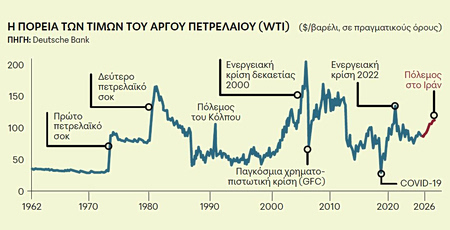

Ο άμεσος αντίκτυπος της σύγκρουσης στις οικονομίες, σύμφωνα με τη Rothschild & Co, είναι σαφής: περισσότερος πληθωρισμός και λιγότερη ανάπτυξη. Ο πληθωρισμός προέρχεται από τις πιέσεις στις αγορές ενέργειας και των βασικών προϊόντων. Η απειλή για την ανάπτυξη από το υψηλότερο κόστος ενέργειας, τις διαταραχές και τον πιθανό αντίκτυπο στην καταναλωτική και την επιχειρηματική εμπιστοσύνη. Το αφήγημα του στασιμοπληθωρισμού και οι πιθανοί παραλληλισμοί με τη δεκαετία του 1970 και των αρχών του 1980, αλλά και με την ενεργειακή κρίση του 2022, επανήλθαν. Ωστόσο, το σημείο εκκίνησης και το πλαίσιο είναι σήμερα αρκετά διαφορετικά. Ο αρχικός στασιμοπληθωρισμός της δεκαετίας του 1970 ήταν σε εξέλιξη για πολύ καιρό και δεν εμφανίστηκε (όπως σήμερα στα πρωτοσέλιδα) σχεδόν εν μιά νυκτί.

Το ενεργειακό σοκ του 2022, το οποίο ενίσχυσε τις διευρυνόμενες πιέσεις στις τιμές, ήταν επίσης πιο δραματικό από τη σημερινή άνοδο των τιμών. Οι τιμές του πετρελαίου και του φυσικού αερίου σήμερα είναι αναμφίβολα αυξημένες, κάτι που αναπόφευκτα θα ωθήσει τον πληθωρισμό υψηλότερα βραχυπρόθεσμα. Γνωρίζουμε επίσης ότι θα υπάρξει υψηλότερος έμμεσος πληθωρισμός μέσω των τιμών των τροφίμων και της αύξησης του κόστους των εισροών για τις επιχειρήσεις. Αλλά αυτές οι τιμές δεν έχουν ακόμη αυξηθεί στην κλίμακα που αναστάτωσε την οικονομία το 2022, πόσω μάλλον τη δεκαετία του 1970. Εν τω μεταξύ, σε αντίθεση με το 2021/2022, τα επιτόκια – και οι αποδόσεις των ομολόγων – είναι σημαντικά υψηλότερα και πιο κοντά σε αυτό που θα μπορούσαμε να θεωρήσουμε ουδέτερο επίπεδο.