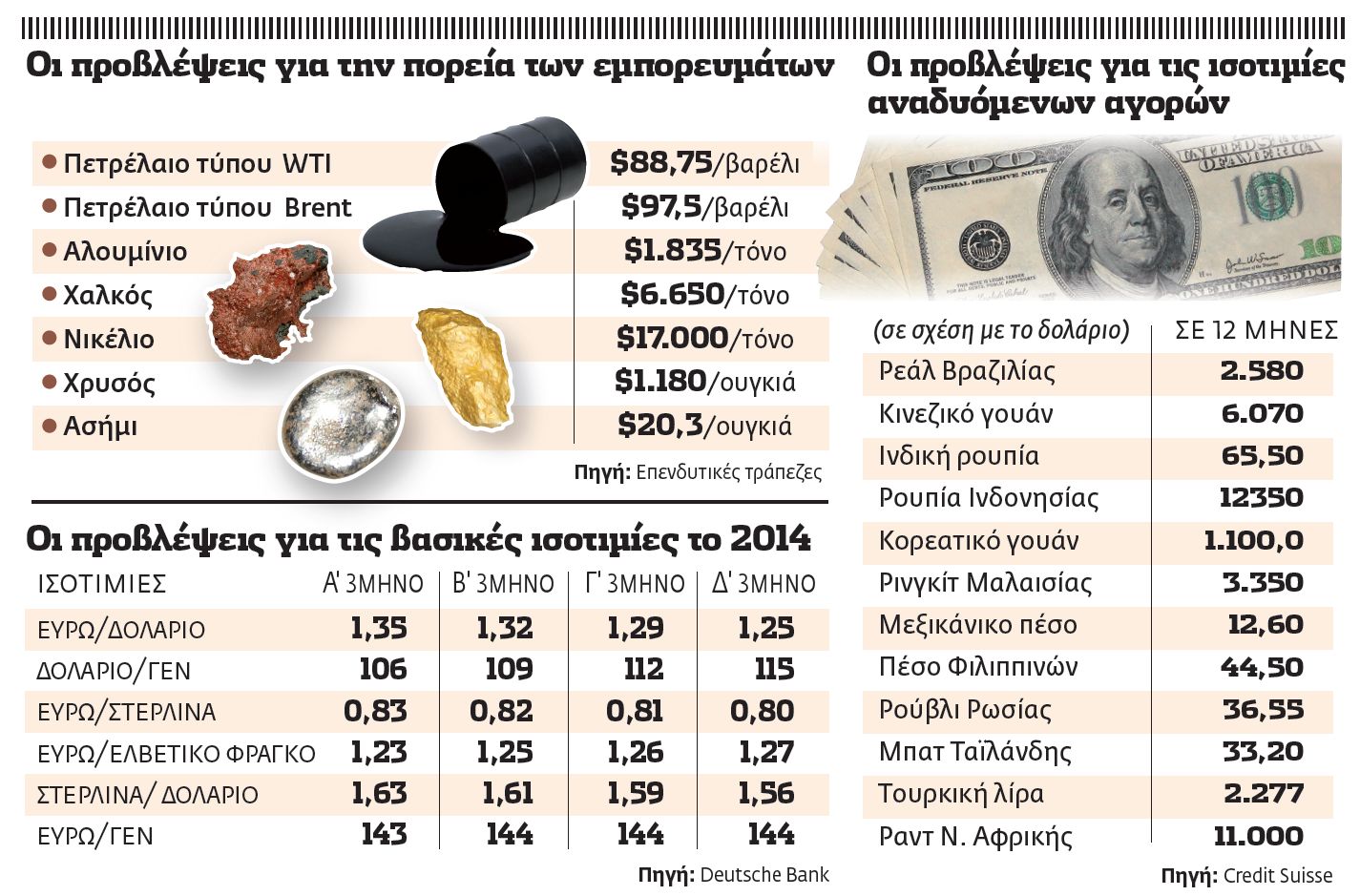

Η πτώση των τιμών του πετρελαίου στα 88,7 δολ./βαρέλι για το ελαφρύ αργό (WTI) και στα 97,5 δολ. το βαρέλι για το μπρεντ, η ισχυροποίηση του δολαρίου, με την ισοτιμία του ως προς το ευρώ να φθάνει στο τέλος του έτους στο 1,24, η άνοδος των αποδόσεων των κρατικών ομολόγων (δηλαδή οι τιμές τους θα υποχωρήσουν) αποτελούν μεταξύ άλλων τις προβλέψεις των αναλυτών, οι οποίοι αναμένουν μία ακόμη αδύναμη χρονιά για τα εμπορεύματα και τα πολύτιμα μέταλλα.

Αναφορικά με τα εμπορεύματα, το χαμηλότερο –όπως εκτιμάται για τα επόμενα χρόνια –κόστος ενέργειας πιέζει τις τιμές, ενώ μεγάλες τράπεζες, όπως η Credit Suisse, συστήνουν μειωμένες θέσεις για το 2014.

H Citigroup ειδικότερα εμφανίζεται θετική (bullish) μόνο για το νικέλιο, το παλλάδιο, την πλατίνα και το κακάο, ενώ ουδέτερη (neutral) είναι για το αργό πετρέλαιο (WTI), το φυσικό αέριο, τον μόλυβδο, τον ψευδάργυρο, τον χρυσό, το ασήμι, το σιτάρι, το ρύζι, το βαμβάκι και τη ζάχαρη και αρνητική (bearish) για το πετρέλαιο τύπου μπρεντ, το αλουμίνιο, τον χαλκό, τον σίδηρο, τον άνθρακα, τον καφέ, το καλαμπόκι, τη σόγια και τα φασόλια.

Προς νέα πτώση

Υστερα από ένα 12ετές ράλι, η τιμή του χρυσού έχασε το 2013 πάνω από 25% της αξίας της λόγω και των αντίξοων μακροοικονομικών συνθηκών, όπως ο επίμονα χαμηλός πληθωρισμός που μειώνει την ελκυστικότητα του κίτρινου μετάλλου ως επένδυσης, αν και η ζήτηση από την Ασία –τόσο από επενδυτές όσο και από τη βιομηχανία κοσμημάτων –είναι σημαντική.

Η Goldman Sachs πάντως προβλέπει νέα πτώση του χρυσού το 2014 (15% ή και περισσότερο) καθώς, όπως υποστηρίζει, αυξάνονται οι καθοδικοί κίνδυνοι. Εκτιμά ότι η τιμή του πολύτιμου μετάλλου θα υποχωρήσει ώς τα 1.057 δολάρια/ουγκιά, στο χαμηλότερο δηλαδή επίπεδο από το 2010, έναντι των 1.255 δολαρίων/ουγκιά που προβλέπει για τη χρονιά που διανύουμε το τμήμα εμπορευμάτων της Citigroup.

Αναλυτές της Societe Generale εκτιμούσαν πως η πτώση του χρυσού αντικατοπτρίζει τη νευρικότητα που επηρέασε όλα τα εμπορεύματα το 2013, ωστόσο ειδικότερα για το πολύτιμο μέταλλο ο κίνδυνος του αποπληθωρισμού των ισχυρών οικονομιών επηρεάζει αρνητικά την τιμή του.

Οι αναδυόμενες

Τα νομίσματα των αναδυόμενων οικονομιών με μεγάλη εξάρτηση από τις διεθνείς κεφαλαιακές ροές (π.χ. Ινδονησία, Ινδία, Βραζιλία, Τουρκία) αναμένεται να επηρεαστούν αρνητικά από τη μείωση της ποσοτικής χαλάρωσης της Fed.

Ηδη το τουρκικό χρηματιστήριο και η τουρκική λίρα υποχωρούσαν συνεπεία και της πολιτικής κρίσης που απειλεί να εκτροχιάσει την οικονομία. Οι επενδυτές ξεφορτώνονται τα τουρκικά ομόλογα με τον ταχύτερο ρυθμό εδώ και δύο χρόνια, στέλνοντας τις αποδόσεις σε υψηλό 23 μηνών. Η αξία των πωλήσεων σε τουρκικούς τίτλους εκτιμάται ότι ξεπέρασε τα 2,5 δισ. δολ., ενώ μικρό μέρος των πωλήσεων στο τουρκικό χρηματιστήριο κατευθύνθηκε σε τοποθετήσεις στις ελληνικές μετοχές. Η κρίση δεν έχει μεταδοθεί σε άλλες αγορές μέχρι τώρα, καθώς σύμφωνα με παρατηρητές, όπως ο Mohamed El-Erian της Pimco, επικρατεί προς το παρόν η εκτίμηση ότι ο Ερντογάν θα καταφέρει τελικά να ελέγξει το παιχνίδι.

To ισοζύγιο

Αν αυτό δεν συμβεί, εκτιμά ότι τα προβλήματα θα μεταδοθούν και σε άλλες αναδυόμενες αγορές. Μείωση θέσεων στις αναδυόμενες αγορές συστήνει και η Goldman Sachs, καθώς εκτιμά πως οι πολιτικές και οικονομικές μεταρρυθμίσεις που απαιτούνται για να ενισχυθεί η ανάπτυξη είναι πολύ επίπονες για να αναληφθούν.

Πάντως, το ισοζύγιο τρεχουσών συναλλαγών της χώρας αναμένεται να υποχωρήσει στο 6,5% το 2014 από 7,5% το 2013, απόρροια των μικρότερων εισαγωγών και της πτώσης της τιμής του πετρελαίου κάτω από τα 100 δολ./βαρέλι, ενώ τα συναλλαγματικά διαθέσιμα της χώρας 44,2 δισ. δολ. ίσως παίξουν κάποιον ρόλο στην συνέχεια.

Συνολικά, η Citi υιοθετεί για το 2014 θέσεις overweight (αυξημένες) στις μετοχές έναντι των ομολόγων, με τις μετοχές των ανεπτυγμένων αγορών (ιδίως στην Ευρώπη και στην Αμερική) να προτιμώνται έναντι των αναδυόμενων αγορών. Συστήνει επίσης αυξημένες θέσεις (overweight) στα εταιρικά ομόλογα χαμηλής πιστοληπτικής διαβάθμισης (high yield bonds), επισημαίνοντας ότι η στρατηγική επένδυσης σε βραχυπρόθεσμα ομόλογα είναι δυνατόν να προστατέψει σε κάποιον βαθμό τους επενδυτές από τυχόν αύξηση της μεταβλητότητας.

ΕΝΤΥΠΗ ΕΚΔΟΣΗ