Αναστάτωση έχει προκαλέσει σε όσους αποπληρώνουν στεγαστικό δάνειο σε ελβετικό φράγκο η ανατιμητική του πορεία έναντι του ευρώ τους τελευταίους μήνες. Από την αρχή του χρόνου το ενιαίο ευρωπαϊκό νόμισμα έχει υποχωρήσει σε ιστορικά χαμηλά, καταγράφοντας απώλειες της τάξης του 15%, που σημαίνει ότι όσοι έχουν χρηματοδοτηθεί σε φράγκο για την απόκτηση κατοικίας χρειάζονται πλέον περισσότερα ευρώ για να αποπληρώσουν τη μηνιαία δόση τους. Για παράδειγμα, κάποιος που πλήρωνε 1.000 ευρώ κάθε μήνα καλείται πλέον λόγω της μεταβολής της σχετικής συναλλαγματικής ισοτιμίας να καταβάλλει 1.150 ευρώ, ενώ την ίδια στιγμή το χρέος του στην τράπεζα αυξήθηκε κατά το ίδιο ποσοστό.

Το γύρισμα των δανείων

Μήπως ήλθε λοιπόν η ώρα να «γυρίσουν» τα δάνεια αυτά σε ευρώ; «Δεν χρειάζονται βεβιασμένες κινήσεις » τονίζει χαρακτηριστικά ο κ. Τ. Πανούσης , βοηθός γενικός διευθυντής της Εurobank ΕFG, υπογραμμίζοντας ότι μια τέτοια κίνηση θα μετέτρεπε σε πραγματική την ως σήμερα λογιστική ζημιά των συγκεκριμένων δανειοληπτών. Μάλιστα, όπως προσθέτει ο ίδιος, η πλειονότητα όσων έχουν λάβει δάνειο σε φράγκο στο παρελθόν καταβάλλουν σήμερα δόση χαμηλότερη από αυτήν που πλήρωναν αρχικά, ενώ εξακολουθούν με βάση το συγκεκριμένο κριτήριο να είναι ευνοημένοι σε σχέση με όσους επέλεξαν την ίδια περίοδο την ασφαλέστερη λύση του ευρώ.

Ο λόγος είναι απλός. Μέσα στα τελευταία τρία χρόνια τα επιτόκια libor του φράγκου έχουν καταγράψει κάθετη πτώση και σήμερα βρίσκονται λίγο πάνω από το 0,2% έναντι επιπέδων άνω του 2% στο τέλος του 2008. Πρόκειται για μια πολύ σημαντική υποχώρηση που έχει απορροφήσει το σύνολο της ανατίμησης του φράγκου. Εξάλλου, ακόμη πιο ωφελημένοι είναι όσοι επέλεξαν στο παρελθόν προγράμματα με προστασία έναντι του συναλλαγματικού ρίσκου που έχουν αναλάβει. Ετσι, με μια επιπλέον επιβάρυνση της τάξης του 0,2%, οι δανειολήπτες αυτοί από τη μία πλευρά περιόρισαν την άνοδο της δόσης λόγω της μεταβολής της ισοτιμίας στο +5% και ταυτόχρονα εκμεταλλεύτηκαν την πτωτική πορεία των επιτοκίων.

Βέβαια, σε κάθε περίπτωση το χρέος προς τις τράπεζες έχει αυξηθεί κατά το ποσοστό της ανατίμησης. Αυτό συμβαίνει διότι οι δανειολήπτες χρωστούν ελβετικά φράγκα και πλέον χρειάζονται περισσότερα ευρώ για να αποπληρώσουν το σύνολο του χρέους τους. Τα 100 χιλιάδες φράγκα αντιστοιχούσαν στην αρχή του 2010 σε 66 χιλιάδες ευρώ περίπου και σήμερα το ποσό αυτό έχει ανέβει στα 77 χιλιάδες ευρώ. Αν λοιπόν μετατραπεί αυτή τη στιγμή ένα δάνειο σε ευρώ, το υπόλοιπο θα είναι αυξημένο κατά το ποσοστό της ανατίμησης του φράγκου. Αν δεν γίνει καμία αλλαγή, ο δανειολήπτης θα προσδοκά σε επαναφορά της ισοτιμίας των δύο νομισμάτων στα προ του τρέχοντος εξαμήνου επίπεδα, στα οποία βρισκόταν επί σχεδόν μια δεκαετία. Μια τέτοια εξέλιξη θα σημάνει την υποχώρηση της δόσης και του υπολοίπου του δανείου του σε ευρώ.

Ανήσυχοι οι δανειολήπτες

«Η ανατίμηση του φράγκου τους τελευταίους μήνες έφερε αρκετούς ανήσυχους δανειολήπτες στα καταστήματά μας» υπογραμμίζει ο κ. Πανούσης. «Ομως κάνοντας χρήση τεκμηριωμένων παραδειγμάτων το προσωπικό μας έπεισε τους πελάτες μας ότι δεν υπάρχει λόγος να μεταβάλουν τους όρους της σύμβασής τους» συμπληρώνει ο ίδιος, εξηγώντας ότι όσοι προτίμησαν πριν από το 2009 να λάβουν δάνειο σε φράγκο εξακολουθούν να είναι κερδισμένοι έναντι όσων χρηματοδοτήθηκαν σε ευρώ. Παράλληλα, υπάρχει η προοπτική αλλαγής της τρέχουσας τάσης όσον αφορά την πορεία των δύο νομισμάτων, ενώ ως σοβαρό αντικίνητρο για τη μετατροπή των συμβάσεων σε ευρώ λειτουργεί και η τρέχουσα πολύ χαμηλή ισοτιμία (1,29 έναντι 1,50 στις αρχές του έτους).

Η πραγματικότητα είναι ότι ακόμη και έπειτα από αυτές τις ακραίες διακυμάνσεις, τα δάνεια σε ελβετικό νόμισμα συνέφεραν πιο πολύ την τελευταία τριετία.

Χαρακτηριστικά παραδείγματα

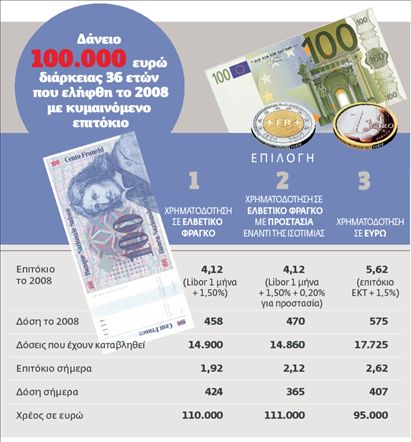

Κάποιος που ήθελε να χρηματοδοτηθεί με 100.000 ευρώ για 30 χρόνια το 2008 είχε τρεις βασικές επιλογές:

Α) Δάνειο σε ευρώ. Το επιτόκιο είναι συνδεδεμένο με το βασικό επιτόκιο της ΕΚΤ (τότε 4%) πλέον περιθωρίου 1,5%. Η δόση του ανερχόταν στην αρχή του δανείου σε 575 ευρώ, ενώ σήμερα λόγω της πτώσης του ευρωεπιτοκίου στο 1% έχει πέσει στα 407 ευρώ. Συνολικά ως τώρα έχει καταβάλει 17.700 ευρώ. Β) Δάνειο σε ελβετικό φράγκο. Το επιτόκιο είναι συνδεδεμένο με το libor 1 μηνός του φράγκου (2,5% το 2008) πλέον περιθωρίου 1,50%. Η δόση στην αρχή του δανείου ανερχόταν σε 458 ευρώ, έπεσε ως και τα 360 ευρώ στο τέλος του 2009 λόγω της υποχώρησης των επιτοκίων και σήμερα έχει ανέβει στα 425 ευρώ ως αποτέλεσμα της υποτίμησης του ευρώ έναντι του φράγκου. Ως τώρα ο δανειολήπτης έχει καταβάλει 14.900 ευρώ.

Γ) Δάνεια σε ελβετικό φράγκο με προστασία. Με μια επιβάρυνση 0,20% στο παραπάνω επιτόκιο, ο δανειολήπτης εξασφάλισε ένα πλαφόν της τάξης του 5% στη μεταβολή της δόσης του λόγω της συναλλαγματικής ισοτιμίας. Η αρχική δόση των 470 ευρώ έχει πέσει πλέον στα 365 ευρώ, ενώ στην τράπεζα έχει καταβάλει συνολικά το ποσό των 14.860 ευρώ.

Οπως προκύπτει από τα παραπάνω, ως σήμερα οι πιο συμφέρουσες επιλογές με κριτήριο τα χρήματα που έχουν καταβληθεί και το ύψος της μηνιαίας δόσης είναι οι δύο τελευταίες, που αφορούν τα δάνεια σε φράγκο. Βέβαια το όφελος αυτό προέκυψε λόγω της ραγδαίας αποκλιμάκωσης των επιτοκίων του ελβετικού νομίσματος, η οποία ήταν μεγαλύτερη από την αντίστοιχη του επιτοκίου του ευρώ.

Ο συναλλαγματικός κίνδυνος παραμένει. Αν το φράγκο ανατιμηθεί και άλλο έναντι του ευρώ και όσο περισσότερο παραμείνει σε αυτά τα επίπεδα, τόσο μεγαλύτερο θα είναι το κόστος για τον δανειολήπτη. Στον αντίποδα, αν υπάρξει αντιστροφή της πτωτικής τάσης για το ευρώ θα καταγραφεί και το ανάλογο κέρδος. Εξάλλου στην περίπτωση των κυμαινόμενων επιτοκίων υφίσταται και ο επιτοκιακός κίνδυνος. Αν το libor ενισχυθεί θα αυξηθεί και η δόση και αντίστροφα.

Οι εναλλακτικές επιλογές

Ενα νοικοκυριό που αποπληρώνει στεγαστικό δάνειο σε φράγκο καλείται να δει τι το συμφέρει. Οι επιλογές του είναι οι εξής:

* Να μην πράξει απολύτως τίποτε, εφόσον εκτιμά ότι το ευρώ θα ανατιμηθεί έναντι του φράγκου και το επιτόκιο του ξένου νομίσματος θα παραμείνει στα τρέχοντα χαμηλά επίπεδα για αρκετά μεγάλο χρονικό διάστημα.

* Να αλλάξει μόνο το είδος του επιτοκίου από κυμαινόμενο σε σταθερό, με την προϋπόθεση ότι προσδοκά σε ανατίμηση του ευρώ έναντι του φράγκου. Με τον τρόπο αυτόν κλειδώνει ένα χαμηλό σταθερό επιτόκιο και προσδοκά σε μείωση του χρέους του σε ευρώ.

* Να μεταφέρει το δάνειό του σε πρόγραμμα με ευρώ, ώστε να μην έχει συναλλαγματικό κίνδυνο. Βέβαια σε αυτή την περίπτωση θα μετατρέψει τα φράγκα που χρωστά σε ευρώ με δυσμενή για αυτόν ισοτιμία, αφού το χρέος του μέσα στους τελευταίους έξι μήνες έχει αυξηθεί κατά τουλάχιστον 15% εκπεφρασμένο σε ευρώ. Από την άλλη όμως μπορεί να εξασφαλίσει την απόλυτη σταθερότητα στη δόση του, αν επιλέξει εκτός από τη μετατροπή σε ευρώ και σταθερό επιτόκιο για πολλά χρόνια.

Δημοφιλή δάνεια

Τα στεγαστικά δάνεια σε ελβετικό φράγκο έγιναν ιδιαίτερα δημοφιλή τη διετία 2008- 2009, καθώς εξασφάλιζαν χαμηλότερα επιτόκια σε σχέση με τα δάνεια σε ευρώ, λόγω της διαφοράς των επιτοκίων αναφοράς των δύο νομισμάτων. Παράλληλα, η πολύ χαμηλή διακύμανση της ισοτιμίας των δύο νομισμάτων καλλιεργούσε ένα αίσθημα ασφαλείας απέναντι στον συναλλαγματικό κίνδυνο. Ετσι, κάποια στιγμή 1 στα 10 στεγαστικά δάνεια χορηγούνταν σε ελβετικό φράγκο. Σήμερα εκτιμάται ότι τα υπόλοιπα των στεγαστικών δανείων στο συγκεκριμένο νόμισμα φτάνουν τα 7 δισ. ευρώ. Ωστόσο πλέον μόλις το 2%- 3% των νέων εκταμιεύσεων της κατηγορίας γίνονται σε ξένο νόμισμα.