Μείωση κερδών λόγω αύξησης δαπανών δείχνουν οι πρώτοι δημοσιευμένοι ισολογισμοί των επιχειρήσεων για το 2008. Σύμφωνα με στοιχεία της ΙCΑΡ, προκύπτει ότι οι πωλήσεις αυξήθηκαν κατά 10,6% ή κατά 8,1 δισ. ευρώ σε σχέση με το 2007, ενώ το κόστος πωλήσεων αυξήθηκε κατά 14,8% ή κατά 8,6 δισ. ευρώ, με αποτέλεσμα το μεικτό περιθώριο κέρδους να περιοριστεί κατά 2,7% και τα μεικτά κέρδη κατά περίπου 487 εκατ. ευρώ σε σχέση με το 2007.

Το λειτουργικό περιθώριο εμφανίζεται επίσης σημαντικά περιορισμένο κατά 35%, από 6,6 δισ. ευρώ στα 4,3 δισ. ευρώ, λόγω κυρίως της μεγάλης αύξησης των χρηματοοικονομικών δαπανών (που όμως δεν επηρεάζουν το ΕΒΙΤDΑ) τα οποία ανήλθαν σε 1,7 δισ. ευρώ από 1,2 δισ. ευρώ, σημειώνοντας αύξηση 44%. Ακόμη παρατηρείται σημαντική αύξηση 43% ή 400 εκατ. ευρώ των μη λειτουργικών εξόδων, τα οποία αφορούν κυρίως διαφορές αποτίμησης συναλλάγματος και έξοδα επενδύσεων και χρεογράφων.

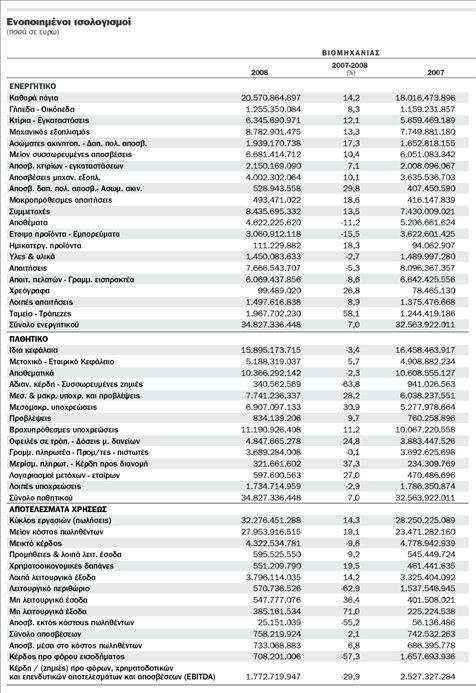

Τέλος, τα κέρδη ΕΒΙΤDΑ (στο οποίο δεν συμμετέχουν οι χρηματοοικονομικές δαπάνες και τα μη λειτουργικά αποτελέσματα) μειώθηκαν κατά 14,6%, δηλαδή οι 4.000 επιχειρήσεις που είχαν δημοσιεύσει ισολογισμό ως τις 4 Μαΐου, παρουσίασαν πέρυσι 1,4 δισ. ευρώ κέρδη λιγότερα σε σύγκριση με το 2007. Ειδικότερα για τη βιομηχανία, οι 893 βιομηχανικές επιχειρήσεις που συμμετέχουν στο συγκεκριμένο δείγμα, παρά το ότι αύξησαν συνολικά τις πωλήσεις τους το 2008 σε σχέση με το 2007 κατά 14,3% ή κατά 4 δισ. ευρώ περίπου, δεν πέτυχαν να συγκρατήσουν ανάλογα το κόστος το οποίο αυξήθηκε κατά 19,1% ή κατά 4,5 δισ. ευρώ περίπου, με αποτέλεσμα τη μείωση του περιθωρίου μεικτού κέρδους κατά 20,9%.

Αν στο παραπάνω ποσοστό προστεθεί η επιβάρυνση από την αύξηση των χρηματοοικονομικών δαπανών κατά 19,5% (περίπου 90 εκατ. ευρώ, που όμως δεν βαρύνουν τα κέρδη ΕΒΙΤDΑ) και των λειτουργικών εξόδων κατά 14%, παρατηρούμε ότι η βιομηχανία οδηγήθηκε σε συρρίκνωση του περιθωρίου λειτουργικού κέρδους από 5,3% το 2007 σε 1,7% το 2008. Τέλος, τα τελικά κέρδη ΕΒΙΤDΑ μειώθηκαν κατά 29,9% ή 754 εκατ. ευρώ σε σχέση με το 2007, μετά τις κατάλληλες προσθαφαιρέσεις λοιπών μη λειτουργικών εσόδων και εξόδων και των χρηματοοικονομικών δαπανών.

Οι 1.173 εμπορικές επιχειρήσεις του δείγματος πέτυχαν το 2008 να αυξήσουν τις πωλήσεις τους κατά 8,3% ή κατά 1,7 δισ. ευρώ, χωρίς όμως να μπορέσουν να συγκρατήσουν ανάλογα και το κόστος, με αποτέλεσμα το περιθώριο μεικτού κέρδους να μειωθεί κατά 2,8%. Επιπλέον, η αύξηση κατά 21% και 12% αντίστοιχα των χρηματοοικονομικών δαπανών τους και των λοιπών λειτουργικών εξόδων περιόρισε συνολικά κατά 31% ή 300 εκατ. ευρώ το λειτουργικό περιθώριο. Το τελικό κέρδος ΕΒΙΤDΑ διαμορφώθηκε σε 1,23 δισ. ευρώ ή 250 εκατ. ευρώ λιγότερα κέρδη από το 2007.

Το 2008, οι 1.317 επιχειρήσεις παροχής υπηρεσιών (εκτός τεχνικών εταιρειών) που συμμετέχουν στο δείγμα, αύξησαν τις πωλήσεις τους κατά 7% ή κατά 1,7 δισ. ευρώ περίπου, αλλά δεν κατάφεραν να συγκρατήσουν ανάλογα το κόστος πωλήσεών τους το οποίο αυξήθηκε κατά 13% ή κατά 2 δισ. ευρώ περίπου, με αποτέλεσμα να μειωθεί το περιθώριο του μεικτού κέρδους κατά 10,4%, από 34% το 2007 σε 30,5% το 2008. Παρά τη συγκράτηση των λειτουργικών εξόδων τους, η σημαντική αύξηση των χρηματοοικονομικών δαπανών τους κατά 74% ή κατά 307 εκατ. ευρώ περίπου, επηρέασε αρνητικά το περιθώριο λειτουργικού κέρδους το οποίο μειώθηκε κατά 28%. Τα κέρδη ΕΒΙΤDΑ, στα οποία δεν συμμετέχουν οι χρηματοοικονομικές δαπάνες, μειώθηκαν μόλις κατά 7,8%.

Οι 245 τεχνικές εταιρείες, αύξησαν τις πωλήσεις τους κατά 25,4%, ήτοι 556 εκατ. ευρώ, ενώ παρουσίασαν σημαντική αύξηση του κόστους πωλήσεών τους κατά 25,2%, με αποτέλεσμα η αύξηση του περιθωρίου μεικτού κέρδους να περιοριστεί σε 0,9%.

Επισημαίνεται η σημαντική αύξηση των χρηματοοικονομικών δαπανών, οι οποίες ανήλθαν σε 102,6 δισ. ευρώ (αύξηση της τάξεως του 180,6%), με αποτέλεσμαπαρ΄ ότι δεν επηρεάζεται το ΕΒΙΤDΑ- το περιθώριο του λειτουργικού κέρδους να μειωθεί κατά 69,5% (από 4,6% το 2007 σε 1,4% το 2008). Με την προσθαφαίρεση λοιπών μη λειτουργικών εσόδων και εξόδων, αλλά και των χρηματοοικονομικών δαπανών, τα τελικά κέρδη ΕΒΙΤDΑ ανήλθαν σε 196 εκατ. ευρώ, παρουσιάζοντας αύξηση κατά 14,4 % σε σχέση με το 2007. Ανάλογη με τους προαναφερθέντες κλάδους είναι και η εικόνα στις τουριστικές επιχειρήσεις, οι οποίες αύξησαν τις πωλήσεις τους το 2008 σε σχέση με το 2007 κατά 9,1 % ή κατά 88 εκατ. ευρώ, μη επιτυγχάνοντας ωστόσο να συγκρατήσουν ανάλογα το κόστος πωλήσεων, το οποίο αυξήθηκε κατά 11,4 % ή κατά 89 εκατ. ευρώ περίπου. Αποτέλεσμα και εδώ η μείωση του περιθωρίου μεικτού κέρδους κατά 8,7%.

Αν στο ποσοστό αυτό προστεθεί η επιβάρυνση από την αύξηση των χρηματοοικονομικών δαπανών κατά 36,6 % ή κατά 12,5 εκατ. ευρώ, που όμως δεν βαρύνουν το ΕΒΙΤDΑ, και άλλων λειτουργικών εξόδων, παρατηρούμε ότι ο τουρισμός οδηγήθηκε σε συρρίκνωση του περιθωρίου λειτουργικού κέρδους από 5,7% το 2007 σε 3% το 2008. Επίσης, με την προσθαφαίρεση λοιπών μη λειτουργικών εσόδων και εξόδων αλλά και των χρηματοοικονομικών δαπανών, τα τελικά κέρδη ΕΒΙΤDΑ περιορίστηκαν κατά 0,6% σε σύγκριση με το 2007. Η ταυτότητα της έρευνας

Τα στοιχεία αφορούν τα αποτελέσματα 4.000 επιχειρήσεων που δημοσίευσαν τους ισολογισμούς του 2008 ως τις 4 Μαΐου 2009. Από αυτές οι 893 είναι βιομηχανικές επιχειρήσεις, οι 1.173 εμπορικές, οι 1.317 παροχής υπηρεσιών, οι 245 τεχνικές εταιρείες και οι 372 τουριστικές.

![Πλειστηριασμοί: Τι ακίνητα «χτύπησε» το e-σφυρί [πίνακες]](https://www.tovima.gr/wp-content/uploads/2026/01/15/pleistiriasmoi-90x90.webp)