Μπορεί η πρόεδρος της Ομοσπονδιακής Τράπεζας των ΗΠΑ Janet Yellen να κρατά το δάχτυλο στη «σκανδάλη» υπονοώντας πως θα αυξήσει για πρώτη φορά από το 2006 τα επιτόκια ως το τέλος του έτους –πιθανώς τον Δεκέμβριο -, αναγνωρίζοντας όμως παράλληλα ότι οι οικονομικές «εκπλήξεις» μπορεί να οδηγήσουν σε αλλαγή σχεδίων, εν τούτοις, καθώς, όπως λέγεται, η Fed έχει καταστεί όμηρος των αναταράξεων στην παγκόσμια οικονομία και στις αγορές, σε αυτή τη φάση έχει υιοθετήσει το «παιχνίδι της αναμονής», με τις αγορές χρήματος να προεξοφλούν τώρα βραδεία επιστροφή στην «κανονικότητα».

Επτά χρόνια εξάλλου μετά την παγκόσμια χρηματοοικονομική κρίση, όταν ο ανεπτυγμένος κόσμος κατάφερε μετά την κατάρρευση της Lehman Brothers το 2008 να αποφύγει το Μεγάλο Κραχ, αφού οι ισχυρές κεντρικές τράπεζες αύξησαν τον ισολογισμό τους κατά σχεδόν 10 τρισ. δολάρια τυπώνοντας τεράστιες ποσότητες νέου χρήματος για να στηρίξουν την ανάκαμψη, ο κόσμος δεν δείχνει να έχει ακόμη ξεφύγει από τη στενωπό καθώς συνολικά 40 κεντρικές τράπεζες έχουν προχωρήσει σε χαλάρωση της νομισματικής πολιτικής τους μόνο το 2015.

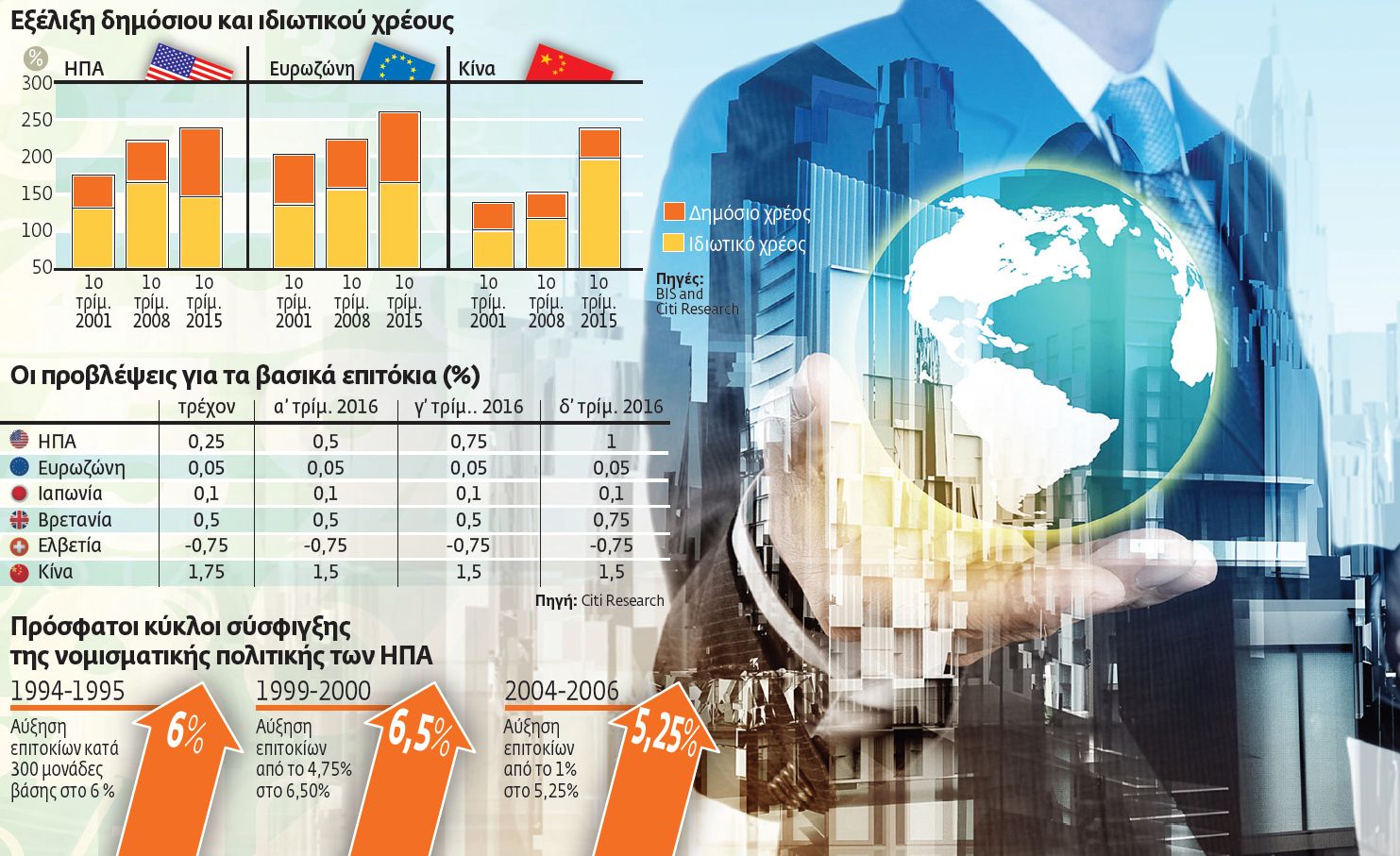

Από την κατάρρευση της Lehman μάλιστα το παγκόσμιο χρέος έχει αυξηθεί κατά 57 τρισ. δολάρια, ενώ, όπως παρατηρούν οι οικονομολόγοι, στην πραγματικότητα η παγκόσμια οικονομία δεν ανέκαμψε, απλώς χρησιμοποιήθηκε η μελλοντική ανάπτυξη ως ενέχυρο και ουσιαστικά ο κόσμος δανείστηκε από το μέλλον. Το αποτέλεσμα αυτού είναι ο αργός ρυθμός του παγκόσμιου ΑΕΠ που βιώνουμε σήμερα.

Αυστηροί κανονισμοί

Το χρέος αντικατέστησε την παραγωγικότητα και πλέον οι τράπεζες λειτουργούν με αυστηρότερους κανονισμούς μαζί με έναν άνευ προηγουμένου όγκο «δωρεάν χρήματος» από τις κεντρικές τράπεζες, παρατηρούσε ο Steen Jakobsen, επικεφαλής οικονομολόγος της Saxo Bank, επισημαίνοντας πως τα χρηματοπιστωτικά ιδρύματα, οι πολιτικοί και οι κεντρικές τράπεζες έχουν συστήσει μια ανίερη τριάδα στο πλαίσιο της οποίας καθένα από τα μέλη εξαρτάται από τα υπόλοιπα για να διατηρήσει την εξουσία του.

«Το αποτέλεσμα είναι χαμηλά επίπεδα απασχόλησης, χαμηλά επίπεδα ανάπτυξης, τα χαμηλότερα επίπεδα παραγωγικότητας στην ιστορία και η μία χώρα μετά την άλλη να προσπαθεί απλώς να επιβιώσει μήνα με τον μήνα υπό καθεστώς κρίσης, κάτι που κάνει τα πράγματα ακόμη χειρότερα καθώς έτσι επικεντρωνόμαστε μόνο σε βραχυπρόθεσμες λύσεις» παρατηρούσε ο ίδιος.

Η ακραία μεταβλητότητα στις διεθνείς αγορές, μάλιστα, οι φόβοι για την πορεία των αναδυομένων οικονομιών, οι εξελίξεις στα εμπορεύματα και στη συναλλαγματική πολιτική της Κίνας προβλημάτισαν τη Fed ώστε να επιλέξει να παραμείνει αδρανής προς το παρόν. Μια ομάδα οικονομολόγων υποστηρίζει μάλιστα τώρα ότι η Fed επιλέγει πια μια πολιτική «πιο χαλαρής σύσφιγξης» καθώς θα αυξήσει σταδιακά και σε χαμηλό εύρος τα επιτόκια.

Tρεις αυξήσεις το 2016

O οικονομολόγος για τις ΗΠΑ Joseph LaVorgna της Deutsche Bank εκτιμά σε σημείωμα της γερμανικής τράπεζας ότι με βάση την τρέχουσα σύνθεση και τη στάση των μελών της FOMC η Fed θα αργήσει να αυξήσει ουσιαστικά τα επιτόκια, ενώ αναμένει μόνο τρεις αυξήσεις επιτοκίων το 2016 στις ΗΠΑ.

Επιπλέον, η αγορά χρήματος (βάσει των Fed Fund Futures) εκτιμά ότι οι πιθανότητες αύξησης των επιτοκίων τον ερχόμενο Οκτώβριο έχουν περιοριστεί στο 18%, ενώ για τον Δεκέμβριο του 2015 εκτιμώνται στο 43%, ενώ διαβλέπει ότι το παρεμβατικό επιτόκιο θα αυξηθεί στο 0,50% κατά τη διάρκεια του πρώτου τριμήνου του 2016.

Η Citigroup και η ομάδα των αναλυτών της αμερικανικής τράπεζας μάλιστα μετέβαλαν τις προβλέψεις τους για τη χρονική στιγμή αύξησης των αμερικανικών επιτοκίων από το τέλος του 2015 για την άνοιξη του 2016, τα οποία ύστερα από τρεις αυξήσεις τον επόμενο χρόνο κατά 0,25% θα φθάσουν στο 1% στο τέλος του 2016 από 0,25% σήμερα, ενώ εκτιμά πως η ΕΚΤ και η κεντρική τράπεζα της Ιαπωνίας θα επεκτείνουν τις αγορές περιουσιακών στοιχείων.

ΑΝΑΔΥΟΜΕΝΕΣ ΑΓΟΡΕΣ

Σε κλοιό πιέσεων λόγω αύξησης επιτοκίων

Η άνοδος των επιτοκίων στις ΗΠΑ ενέχει τον κίνδυνο νέας ύφεσης στις αναδυόμενες οικονομίες. Αυτό είναι αναπόφευκτο, εκτίμησε ο Christopher Dembik, οικονομολόγος της Saxo Bank. Ολες οι κινήσεις σύσφιγξης των προηγούμενων τεσσάρων δεκαετιών προκάλεσαν αναστάτωση στις αναδυόμενες αγορές. Από την ύφεση του 2007, το χρέος των χωρών αυτών που χαρακτηρίζονται αναδυόμενες οικονομίες σε δολάρια έχει αυξηθεί κατακόρυφα, με ολοένα και μεγαλύτερες ωριμάσεις.

ΑΝΑΔΥΟΜΕΝΕΣ ΑΓΟΡΕΣ

Σε κλοιό πιέσεων λόγω αύξησης επιτοκίων

Η άνοδος των επιτοκίων στις ΗΠΑ ενέχει τον κίνδυνο νέας ύφεσης στις αναδυόμενες οικονομίες. Αυτό είναι αναπόφευκτο, εκτίμησε ο Christopher Dembik, οικονομολόγος της Saxo Bank. Ολες οι κινήσεις σύσφιγξης των προηγούμενων τεσσάρων δεκαετιών προκάλεσαν αναστάτωση στις αναδυόμενες αγορές. Από την ύφεση του 2007, το χρέος των χωρών αυτών που χαρακτηρίζονται αναδυόμενες οικονομίες σε δολάρια έχει αυξηθεί κατακόρυφα, με ολοένα και μεγαλύτερες ωριμάσεις.

Η ενίσχυση του αμερικανικού δολαρίου, εν μέρει λόγω των υψηλότερων επιτοκίων στις ΗΠΑ, θα μπορούσε επίσης να οδηγήσει σε απότομη υποτίμηση των νομισμάτων στις αναδυόμενες αγορές και να αναγκάσει τις κεντρικές τράπεζες αυτών των χωρών να αυξήσουν τα επιτόκια για να προστατέψουν το εξωτερικό ισοζύγιό τους, παρατηρούσε και ο Tai Hui, επικεφαλής Στρατηγικής για την Ασία της J.P. Morgan Asset Management.

Το δεύτερο τρίμηνο του 2013, όταν ο πρώην πρόεδρος της Fed Ben Bernanke προειδοποίησε ότι η Ομοσπονδιακή Τράπεζα θα έπρεπε να εξετάσει το ενδεχόμενο να περιορίσει τις αγορές ομολόγων, υπήρξε έντονη αντίδραση των αγορών. Τα νομίσματα που επλήγησαν περισσότερο σε εκείνη τη φάση ήταν των χωρών που εμφανίζουν μεγάλο έλλειμμα στο ισοζύγιο τρεχουσών συναλλαγών, χαμηλά επίπεδα συναλλαγματικών αποθεματικών και δυσμενή δυναμική στον πληθωρισμό. Επίσης, το 2014 και το 2015 οι χώρες που εξάγουν εμπορεύματα υπέστησαν σημαντική υποτίμηση των νομισμάτων τους. Σήμερα οι χώρες με μεγάλο έλλειμμα στο ισοζύγιο τρεχουσών συναλλαγών και εκείνες που εξαρτώνται από τις εξαγωγές εμπορευμάτων ενδέχεται να αντιμετωπίσουν μεγαλύτερες δυσκολίες και να αναγκαστούν να προβούν σε αύξηση των επιτοκίων προκειμένου να διατηρήσουν σταθερά τα νομίσματά τους

ΕΝΤΥΠΗ ΕΚΔΟΣΗ