Είναι σήμερα η παγκόσμια οικονομία θεμελιωδώς ασύμμετρη και δομικά εξαρτημένη από τον δανεισμό και την κατανάλωση των Ηνωμένων Πολιτειών; Από τη δεκαετία του 1990 και μετά, πολλές ανεπτυγμένες και αναδυόμενες οικονομίες – από την Κίνα έως τη Γερμανία και τις πετρελαιοπαραγωγές χώρες – παρουσιάζουν διαρκή εμπορικά και αποταμιευτικά πλεονάσματα, τα οποία ισοσκελίζονται από τα χρόνια ελλείμματα των ΗΠΑ.

Το φαινόμενο αυτό δεν είναι απλώς αριθμητικό. Δημιουργεί μια θεμελιώδη ασυμμετρία στην παγκόσμια οικονομική δομή: οι Ηνωμένες Πολιτείες λειτουργούν ως «καταναλωτής έσχατης καταφυγής» και ταυτόχρονα ως παγκόσμιος πάροχος ρευστότητας σε δολάρια.

Στο άρθρο αυτό απαντώ στο ερώτημα εάν είναι η παγκόσμια οικονομία θεμελιωδώς ασύμμετρη και εξαρτώμενη από τη ρευστότητα και την κατανάλωση των ΗΠΑ, χρησιμοποιώντας το θεωρητικό εργαλείο του «διλήμματος Triffin» για να αναδειχθούν η αλληλεξάρτηση των οικονομιών, η υπερεθνική επιρροή της Fed, οι κίνδυνοι για νομισματική αστάθεια, αλλά και η ανάγκη θεσμικής μεταρρύθμισης.

Η δυναμική αυτή αναδεικνύει τη σημασία του «διλήμματος Triffin» – δηλαδή της σύγκρουσης μεταξύ των βραχυπρόθεσμων εσωτερικών στόχων και της μακροπρόθεσμης διεθνούς ευθύνης για χώρες των οποίων το νόμισμα λειτουργεί ως παγκόσμιο αποθεματικό.

Αυτό το πλεονέκτημα, γνωστό ως privilege exorbitant, επιτρέπει στις ΗΠΑ να χρηματοδοτούν ελλείμματα χωρίς νομισματική πίεση, όσο διατηρείται η εμπιστοσύνη στο δολάριο, αλλά ενισχύει τις εμπορικές ανισορροπίες και τη διεθνή εξάρτηση από την αμερικανική ρευστότητα, διαιωνίζοντας τις παγκόσμιες ασυμμετρίες.

Η χώρα που εκδίδει το παγκόσμιο αποθεματικό νόμισμα, όπως οι ΗΠΑ, πρέπει να ισορροπεί μεταξύ εσωτερικών αναγκών και διεθνών υποχρεώσεων.

Το κράτος-εκδότης επωφελείται από φθηνό δανεισμό, αλλά οφείλει να διασφαλίζει επαρκή παγκόσμια ρευστότητα, ακόμη κι αν αυτό έρχεται σε σύγκρουση με τις εσωτερικές του προτεραιότητες. Η νομισματική πολιτική της Fed, όπως η αύξηση επιτοκίων, μπορεί να προκαλέσει παγκόσμια ρευστότητα κρίσεων, ιδίως σε αναδυόμενες οικονομίες που εξαρτώνται από το δολάριο.

Η συνεχής αύξηση του παγκόσμιου δολαριακού χρέους έχει προκαλέσει αλλεπάλληλες κρίσεις ρευστότητας και αστάθειας.

Οι παρεμβάσεις της Fed και οι αντιδράσεις από ΕΕ και BRICS (2008-2023) αναδεικνύουν ότι, παρά τις προσωρινές λύσεις, η θεμελιώδης ασυμμετρία παραμένει: οι ΗΠΑ είναι ο «πυρήνας» ζήτησης και δανεισμού, ενώ άλλες οικονομίες αποτελούν την «περιφέρεια» αποταμίευσης και παραγωγής. Αυτή η άνιση δομή καθιστά την παγκόσμια οικονομία ευάλωτη σε εξωτερικά σοκ.

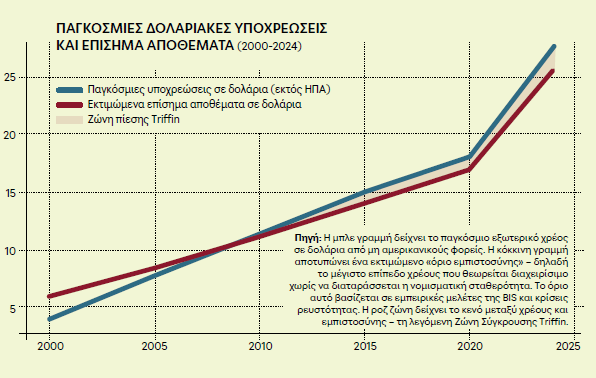

Στο παρακάτω διάγραμμα η υπέρβαση του ενδεικτικού «ορίου εμπιστοσύνης» από το παγκόσμιο δολαριακό χρέος μετά το 2015 επιβεβαιώνει ότι το παγκόσμιο νομισματικό σύστημα βρίσκεται πλέον σε μόνιμη κατάσταση έντασης, με κεντρικό πρόβλημα την εξάρτηση από την αμερικανική ρευστότητα.

Παρατηρείται σχετική ισορροπία έως το 2010, με το χρέος και την εμπιστοσύνη να κινούνται παράλληλα (~$10 τρισ. το 2008). Από το 2015, όμως, εισερχόμαστε στη Ζώνη Σύγκρουσης Triffin: το χρέος ($15 τρισ.) ξεπερνά το εκτιμώμενο όριο εμπιστοσύνης ($14 τρισ.) και η εξάρτηση από τη Fed αυξάνεται. Το 2020 η στήριξη της Fed γίνεται δομική, με το χρέος στα ~$18 τρισ. και το όριο στα ~$17 τρισ. Το 2024 η απόκλιση κορυφώνεται (χρέος ~$28 τρισ., εμπιστοσύνη ~$25 τρισ.), υποδεικνύοντας συστημική πίεση και αυξανόμενο ρόλο της Fed ως άτυπης παγκόσμιας κεντρικής τράπεζας.

Ταυτόχρονα, μειώνεται το μερίδιο του δολαρίου στα παγκόσμια αποθέματα (~58%), ενώ αυξάνεται η στροφή σε εναλλακτικά αποθεματικά (π.χ. χρυσός). Η ζήτηση για δολάρια μένει υψηλή, αλλά η βιωσιμότητα του συστήματος χωρίς κρίσεις καθίσταται ολοένα πιο αμφίβολη.

Συμπεράσματα και προοπτικές αναθεώρησης του συστήματος

Οι ιστορικές και τρέχουσες ενδείξεις δείχνουν ότι η παγκόσμια οικονομία εξαρτάται από τις αποφάσεις της Fed και τη ρευστότητα του δολαρίου. Η αυξανόμενη απόκλιση μεταξύ χρέους και εμπιστοσύνης εντείνει τις νομισματικές, γεωπολιτικές και θεσμικές πιέσεις, ενώ η ανάγκη για μετάβαση σε πολυνομισματικό σύστημα καθίσταται ολοένα πιο επιτακτική.

Σε αυτό το περιβάλλον, το ζητούμενο δεν είναι απλώς η διαχείριση του χρέους, αλλά η επανεξέταση του διεθνούς νομισματικού συστήματος: ενίσχυση τοπικών αποθεμάτων και μηχανισμών ρευστότητας, αναβάθμιση περιφερειακών νομισμάτων στο εμπόριο και αξιοποίηση ψηφιακών νομισμάτων για περιορισμό της εξάρτησης από το δολάριο.

Το κρίσιμο ερώτημα είναι αν το σημερινό μοντέλο μπορεί να επιβιώσει χωρίς θεσμική αναδιάρθρωση που να κατανέμει ευθύνες και προνόμια πιο ισόρροπα.

*Ο κ. Κωνσταντίνος Συριόπουλος είναι καθηγητής Χρηματοοικονομικών, Πανεπιστήμιο Ζαγέντ, ΗΑΕ.

Ο κ. Αριστείδης Σάμιτας είναι καθηγητής Χρηματοοικονομικών και αντιπρύτανης Οικονομικών, ΕΚΠΑ.